营养保健食品行业的上游主要是各种原材料的生产商及贸易商,包括各种动植物提取物的生产厂商以及部分农产品生产及加工厂商、化学制品厂商。下游主要是营养保健食品品牌运营商以及流通领域的各种渠道商。

(1)上游行业与本行业的关联性及其影响

对于上游行业中的制药、动植物提取物以及农产品生产、加工行业,原材料采购单价的变动主要受国内外供求关系变化、国际政策(如捕捞政策)、国家对农产品的政策以及国际价格影响。近年来的发展趋势主要是科技推动、成本降低以及安全生产,这均将有利于本行业的持续发展。

上游原材料行业主要包括明胶行业和鱼油行业,基本情况如下:

①明胶行业的简要情况

食用明胶(Gelatin)是胶原的水解产物,是一种无脂肪的高蛋白,且不含胆固醇,是一种天然营养型的食品增稠剂。食用明胶是利用猪、牛、羊等动物的骨和皮的胶原,通过变性降解加工而成,含有8种以上的L-型氨基酸,是一种纯蛋白,不含脂肪和胆固醇,极易被人体吸收。明胶按原材料分为骨明胶、皮明胶,骨明胶来自于动物的骨头,皮明胶来自于动物的皮肤。

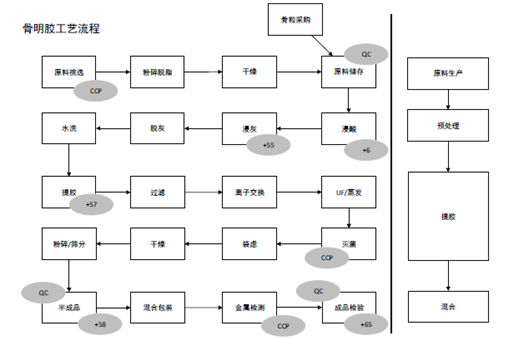

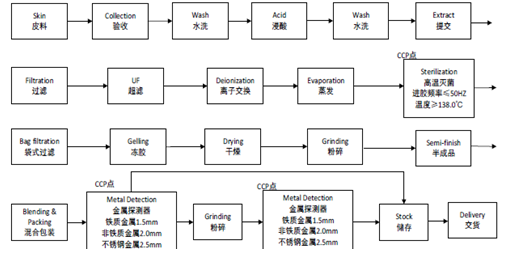

明胶的简要生产流程皮明胶和骨明胶的生产流程如下:

骨明胶工艺流程

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国营养保健食品行业深度调研及投资前景分析报告》

皮明胶工艺流程

资料来源:公开资料整理

主要企业及分布情况

国内外明胶的主要生产商有罗赛洛、德国嘉利达明胶、普邦明胶、东宝生物(300239)、神州易桥(曾用名青海明胶,000606)。明胶主要生产企业分布在东北,浙江,河北,山东一带。罗赛洛是全球第一大明胶供应商,总部在美国,在中国有3个工厂,分布在吉林、温州、广东。嘉利达是全球第二大明胶供应商,总部在德国,在中国有两个明胶工厂,分布在吉林,温州。普邦是全球第三大明胶供应商,总部在比利时,在中国有2个工厂,分布在黑龙江和温州。这三家供应商总部均在国外。东宝生物是中国本土最大的骨胶供应商,工厂在包头。

行业竞争状况

目前,明胶行业国外企业进入中国的时间较短,但凭借充裕的资金、成熟的技术迅速扩张。相反,国内民族企业受资本、规模、技术水平等因素的影响,竞争力与大型厂商存在明显差距,因此行业内形成了中小型生产企业众多,大中型明胶企业较少的格局。

行业生产能力及产量

2015年,我国明胶总产量已突破4万吨大关,其中,出口量近1万吨,约占国际明胶市场的15%,我国与美国、西欧、日本、印度等五国(地区)一起成为全球五大明胶生产国。

②鱼油行业的简要情况

鱼油是鱼体内的全部油类物质的统称,来源包括体油、肝油和脑油。鱼油是一种从多脂鱼类提取的油脂,富含ω-3系多不饱和脂肪酸(DHA和EPA),具有抗炎、调节血脂等健康益处。精制鱼油由粗鱼油加工而成。

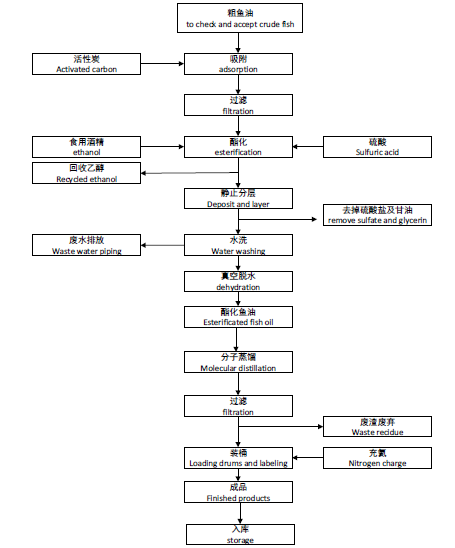

a.鱼油的简要生产流程

鱼油的生产流程如下:

鱼油工艺流程

资料来源:公开资料整理

b.主要产品价格变动

根据中国海关鱼油出口数量和金额数据,平均鱼油出口价格如下所示:

- | 2014 | 2015 | 2016 |

出口数量:千克 | - | 13,939,890 | 14,062,575 |

出口金额:美元 | - | 66,354,944 | 59,698,507 |

平均单价(美元/千克)) | - | 7.76 | 4.25 |

资料来源:公开资料整理

中国出口鱼油价格为精制鱼油价格。

c.主要企业及分布情况

国内鱼油的主要生产商有江苏奥奇、挪亚圣诺、福建高龙。中国主要鱼油企业分布在江浙、华南、四川。国外鱼油的主要生产商有LYSI、EPAX、帝斯曼等,国外主要鱼油企业也主要分布在北欧、秘鲁、加拿大。粗鱼油来源主要分布在秘鲁。

d.行业竞争状况

行业竞争较为激烈,中国国内供应商质量水平逐渐提高,接近国外水平。国外新的供应商进入较多,整个市场的竞争比较充分。超高纯度的鱼油规格只有少

数厂家可以供应。

e.行业生产能力及产量

根据中国海关鱼油出口数据,我国鱼油出口数量情况

项目 | 2014 | 2015 | 2016 |

出口数量(千克) | - | 13,939,890 | 14,062,575 |

资料来源:公开资料、智研咨询整理

粗鱼油主要来源于秘鲁。预计2017年秘鲁鱼油产量将提高到135,000吨,高于2016年度的98,000吨,2017年度秘鲁鱼油产量预计比上年提高37.8%。

(2)下游行业与本行业的关联性及其影响

下游行业主要是营养保健食品品牌运营商以及商超、药店、连锁店等流通领域的各种渠道商。近年来,消费对于我国经济增长贡献不断提升,在此背景下,流通领域将进一步发展,而流通领域的快速发展也将带动本行业的进一步快速发展。下游的简要情况如下:

①下游概况

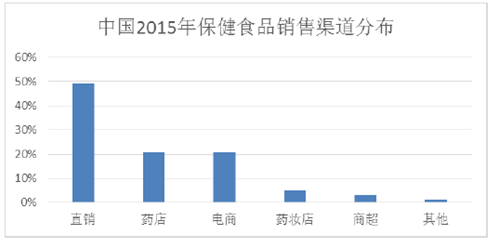

在中国相对分散的保健食品市场中,中国知名本土品牌市场占比约25%,前十的品牌中有六家是直销企业。由于目前消费者对保健食品的认知度较低,直销企业凭借其庞大紧密的销售网络在消费者教育和产品宣传上具有优势,占据较大的市场份额。但是非直销企业例如汤臣倍健凭借其优质的产品、品牌建设及渠道扩张,近年来发展迅速。

2015年中国保健食品销售渠道分布

资料来源:公开资料整理

②主要产品价格变动

主要产品价格受产品本身原材料的供需关系、品牌宣传成本、渠道投放成本、消费者认知度等因素的影响,在合理范围内出现一定波动。

③主要企业及分布情况

品牌商的代表企业有:惠氏、汤臣倍健、GNC、NBTY。分布情况:品牌商主要集中在华东、华南等经济发达地区,其销售区域分布在全国各地。

④行业竞争状况

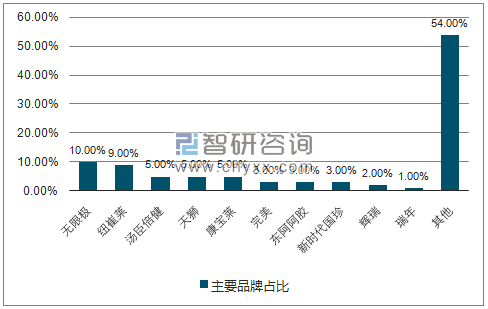

行业较为分散,行业集中度偏低,行业中小企业众多、竞争较为激烈,规模以上大型企业较少。较大型的直销品牌主要有无限极、纽崔莱,非直销品牌主要有汤臣倍健等。

2015年保健食品市场主要品牌占比

资料来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年全球及中国工业AI智能体行业历程、产业链、渗透率、市场规模、竞争格局及发展趋势分析:未来行业朝着自主智能决策、人机深度融合方向发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国药用辅料行业发展历程、产业链、市场规模、竞争格局及未来展望:仿制药与创新药需求升级,将推动我国药用辅料发展空间持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国铁路轴承行业发展历程、产业链、供需情况、竞争格局及未来趋势:铁路基础设施建设持续推进,带动铁路轴承规模增至30.5亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国相位板行业产品类型、产业链上下游、市场现状及企业产品分析:从技术积累迈向产业突破,相位板赋能前沿科技蓝海[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)