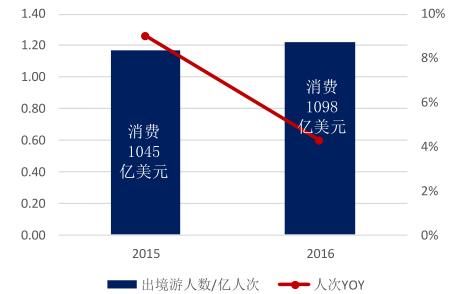

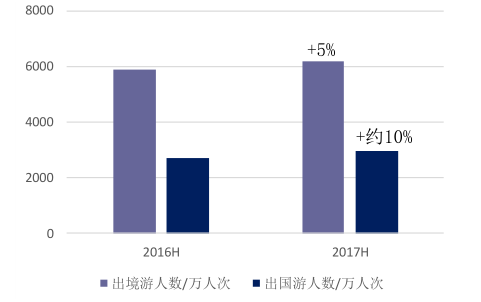

2016年我国出境游人数为 1.22 亿人次,同比增长 4.3%;出境花费共 1098 亿美元,我国继续保持世界出境旅游国及出境旅游消费国第一。2017 上半年,出境游人次进一步提升,达 6203 万,相比于上年同期的 5903 万人次增长5%,扣除港澳台后出国游人次实现 10%左右的增长。

近两年出境游人数、YOY及消费

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国出境游行业运营态势及发展趋势研究报告》

2016H 、2017H出境、出国旅游人次及增速

数据来源:公开资料整理

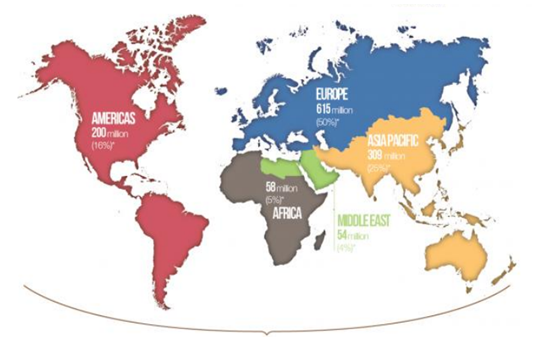

目前我国拥有因私护照人数超过 1.2 亿,在人口总数中占比还较低,渗透率不足 10%;但同时我国已经成为世界第一大出境旅游国,2016 年全球出境旅游人次为 12.35 亿,我国占比接近 10%。一方面居民生活水平提高,人均 GDP和可支配收入增长;另一方面,国际市场对我国游客的重视程度日益提高,对我国人民出境游政策逐渐放松;同时,国际航线甚至直飞航班的快速开通以及在线旅游高速发展为国人出行带来巨大便利条件;随着我国消费升级不断进阶、消费群体结构变化,出境游正在成为越来越多国人生活的刚需。出境旅游作为朝阳产业,将会持续多年增长。

2016年全球出境游人次及目的地分布

数据来源:公开资料整理

(一)出境游需求释放

1、人民生活水平提高奠定出境游需求基础

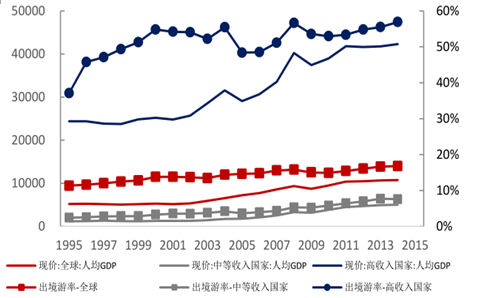

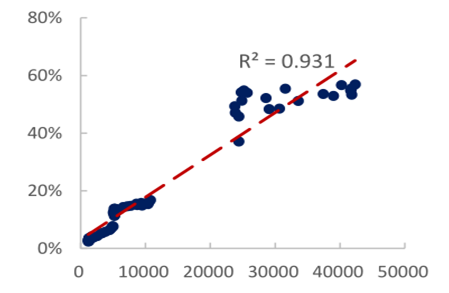

由于单个国家的出境游数据受到的影响因素太多,具有很强波动性,为得到较为普适的规律,我们选择全球、中等收入国家及高收入国家的出境游人次/人口与人均 GDP(按现价计)两个指标,考察经济增长、收入情况与出境游率的关系。

整体来看出境游率随着人均 GDP 的增长而上升。1995-2016 年间,全球出境游人次年均复合增速为 3.12%,2016年全球出境游人次约为 1995 年的两倍左右,同时期人均 GDP 也翻了近一番。数据拟合显示,人均 GDP 与出境游率呈现很强的线性相关性。人口结构、消费观念和意愿、宏观经济、国际政治局势、货币汇率变动、安全、各国相关政策等因素也对出境游率有一定扰动。2016 年高收入国家的出境游率超过 55%,而中等收入国家不足 10%;随着经济增长,即使剔除发达国家国土面积较小、签证政策更为便利等因素,我国的出境游率及绝对人次长期来看仍有极大提升空间。

人均 GDP水平与出境游率(右轴)

数据来源:公开资料整理

出境游率均与人均 GDP 强线性相关

数据来源:公开资料整理

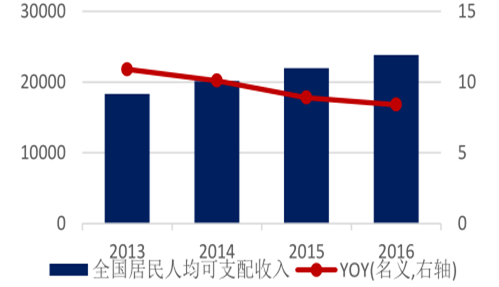

2016年我国人均 GDP 同比增长 6.10%,达到 5.4 万元(约 8000 多美元);人均可支配收入同比增长 8.4%至 2.4 万元。在变得富裕和有更多的可支配收入后,人们不只满足于基本的生活,感受多了国内较为同质的旅游产品之后,国人开始对差异化的异国风情充满兴趣。

我国人均 GDP( 元) 及增速(%)

数据来源:公开资料整理

我国居民人均可支配收入(元)及名义增速(%)

数据来源:公开资料整理

近年来,我国出境游人次增速连续大幅超过全球增长,我国已经连续四年保持全球最大的出境旅游国和出境游消费国。2016年我国出境游人次达到1.22亿人次(出境游人次与全国人口比例即出境游率接近图5拟合出的11%水平),全球出境游规模为 12.35 亿人次,我国占比已接近 10%。出境游行业规模仍然较小,处于发展初期,长期将维持稳定增长。

全球出境游人数(亿人次)及增速(右轴)

数据来源:公开资料整理

我国出境旅游人次及增速

数据来源:公开资料整理

随着人民生活水平的提高,越来越多人有能力负担出境游、出国游产品。与其他流行、前沿事物的由一线城市向二、三线城市迁移的趋势一致,出境游需求除了绝对人口的上升,还有在地域上的迁移和扩散。我国出境游需求在上海、北京、广州、深圳等一线城市有一定渗透之后,正在向“新一线”城市快速扩散。根据出境游数据,2016 年出境游人次增长最快的五个城市分别为珠海、南宁、合肥、郑州、长春,并且“新一线”城市的人均出境游花费已经在快速追赶北上广深。

2016年排名前20位的出境旅游出发城市

数据来源:公开资料整理

2016年人均花费最高的十大城市

数据来源:公开资料整理

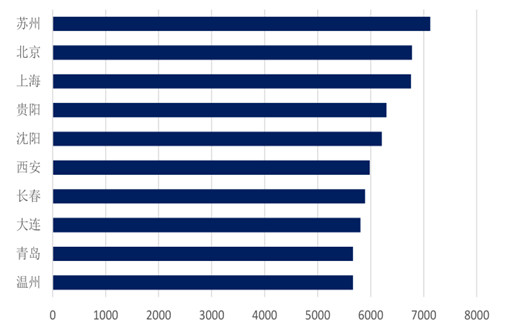

2017上半年“新一线”城市出境游消费继续攀高,数据显示,江苏苏州出境游人均消费以 7123 元排名第一,而北京出境游消费以 6778 元/人位列第二。未来二三四线城市扩张的出境游需求将成为出境游产业下一步发展的新动力。

2017上半年出境游人均消费 top10 (元/人)

数据来源:公开资料整理

2、消费群体结构变化及消费升级催化出境游需求增长

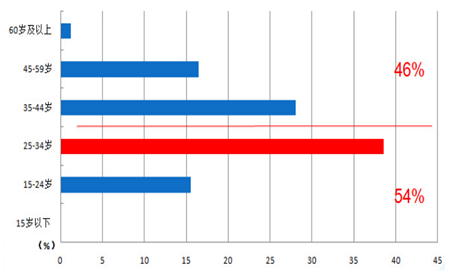

我国消费群体结构正在发生变化,一端是千禧一代正在成为消费主力,我国有约 4 亿的千禧一代,消费意愿很强,玩性也更大,偶尔有“一场说走就走的旅行”,2014 年我国出境游客中约 38%为 25-34 的人群;另一端是有钱有闲的离退休中产阶级,生活压力和工作压力都较小,时间上更为充裕,不论是为了消磨时间还是为了充实生活,出游意愿也很强,未来这部分人群在出境游客中的占比有望增大。出境游不再是生活的可选项,正在逐渐演变为刚需。

2014 年我国出境游客年龄分布

数据来源:公开资料整理

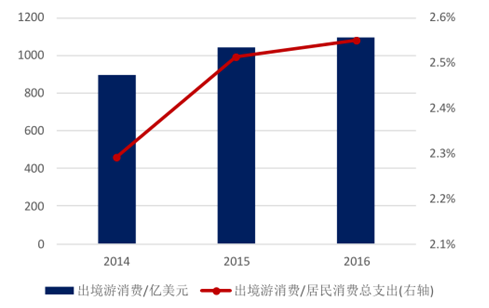

在消费升级的背景下,人们除了对衣食住行等“硬件配置”方面的要求更高,对生活品质的追求也在提升。旅游方面的消费升级也愈加明显,一方面是观光游逐渐向休闲游、度假游过渡,游玩节奏变慢、纵深体验加强;另一方面是国内游逐渐扩展到出境游、出国游,并且目的地距离在延长,越来越多人希望走到世界更远的地方发现更多风景。在签证顺利、假期允许的情况下,人们对长线出国游的诉求提高。我国出境游消费支出在居民消费支出中的占比持续提升,2016 年这一比例上升至 2.55%,出境游消费占旅游消费(出境游+国内游)的比例持续超过 15%。

旅行社组织出境游人均天数变化情况(天)

数据来源:公开资料整理

出境游消费及其在居民消费支出中的占比

数据来源:公开资料整理

(二)供给端强改善、渠道打通,诱导潜在出境游需求

1、国际航线快速开通激发潜在出境游需求

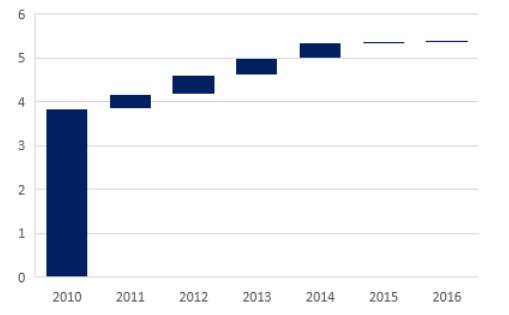

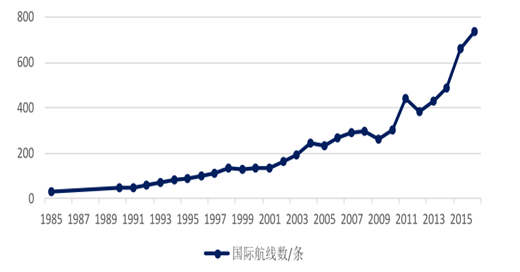

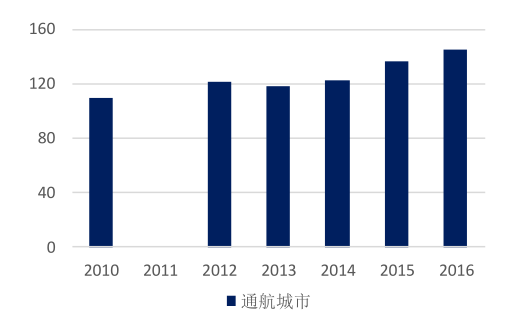

交通条件的便利性有利于打通国人出境游渠道。1985 年我国处于出境游最早期,当时只有 27条国际航线,之后我国国际航线数量经历了指数型增长。2016 年底已经有 56 个国家的 145 个城市与我国通航,国际航线增至739条。

我国国际航线开通数量

数据来源:公开资料整理

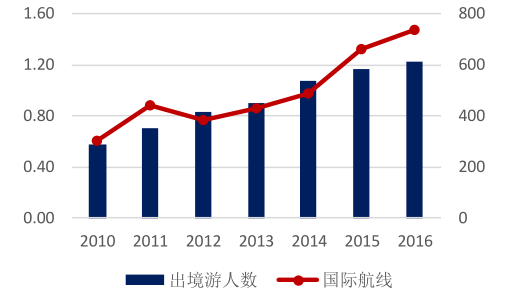

出境游受交通因素制约极大,直飞航线开通是一个地区成为游客可选目的地的必要条件;国际航线数量与我国出境游人次共振,国际航线条数在 2010-2016 年的平均复合增速超过 16%,与此同时我国出境游人次接近翻了一倍。大交通环境的改善缩短了国人与世界各地的“距离”与时间,激发了大量潜在出境游需求。此外,截止 2016 年底,我国与 120 国家和地区签订了双边航空运输协定,国际航空公司也在积极拓展与我国的航线网络。除了国际定期航线的快速增加,旅行社与航司合作的包机业务正在激发国人去往更多目的地。

我国出境游人数(亿人次)与定期国际航班数量(条)

数据来源:公开资料整理

国内航空公司的国际定期航班通航城市数量

数据来源:公开资料整理

2、在线旅游和移动客户端显著降低出境游能垒

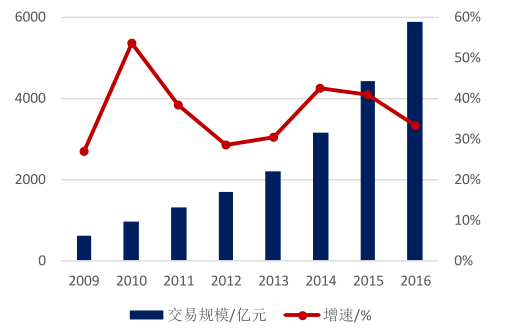

出境游相对于国内游更加繁琐,而在线旅游简化了出境游操作流程,显著降低国人出境游的壁垒,出境游客对其青睐有加。伴随我国旅游业规模扩大,在线出境游规模及渗透率有更快的提升:2016 年我国在线旅游交易规模已达5904 亿元,渗透率为 12%;同时期我国在线出境游市场交易规模接近 500 亿元,增速超过 70%。

我国在线旅游交易规模及增速

数据来源:公开资料整理

我国旅游业总交易规模及在线旅游渗透率

数据来源:公开资料整理

出境游需求与供给强烈共振,各旅游要素的布局、跟进挖潜出境游需求,促进出境游行业快速发展。目前行业尚处早期,出境旅游距离被纳入全民刚需还有巨大的空间。我国经济增长在世界居于前列,出境游人次的高速增长也显示出我国高于世界平均水平的出境游需求增速。在出境游行业链条上处于中间环节的出境游旅行社——特别是龙头企业,通过调整自身产品结构,以及进行行业横向与纵向资源整合、优化销售渠道等提高市场占有率,有望获得超过行业平均的增速。长期来看,未来 15 年出国游人次(刨除不断下滑的港澳台市场)年均增速预计约 10%,以出国游为主营业务的出境游旅行社龙头有望获得 20%以上的增速。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国冰晶石产业供需规模及国际贸易现状简析:阶段性供需错配基本结束,价格开始回落[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国铝行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:中国铝业营收遥遥领先[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国智能玩具行业全景速览:技术突破、市场扩容和模式创新,为智能玩具行业带来了无限可能[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国第三方医学检验行业全景速览:行业呈现显著的头部集中特征,自动化、平台化、智能化成为行业发展的重要趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国超声波检测(UT)行业产业链、市场规模及重点企业分析:技术突破与市场需求双轮驱动,市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)