宠物医疗行业属于产业链下游,包括疾病 预防、诊疗、宠物保健等,是宠物行业第二大子板块。按 2016 年宠物行业市场规模 1,220 亿元,宠物医疗占比 23%测算,我国宠物医疗市场规模约 281 亿元。目前商业模式中,宠 物医院充当流量入口,借助网点渠道铺设和品牌背书,宠物医疗公司为消费者提供医疗产 品服务的销售,包括疫苗接种、疾病诊断治疗、日常医疗护理等;服务内容也会延伸到相 关增值服务,包括人畜共患病的预防、宠物清洗等。我国宠物医疗行业尚处于早期的需求 提升阶段,随着消费普及,行业空间仍有较大挖掘潜力。

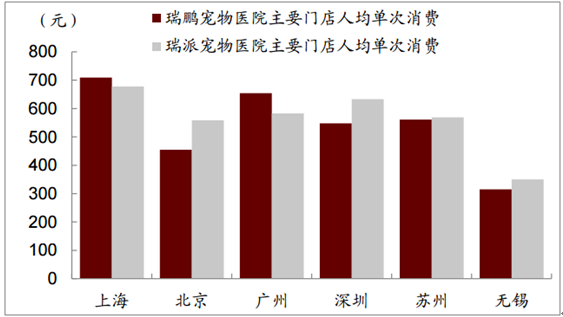

品牌宠物医院的销售客单价较高

数据来源:公开资料整理

宠物医疗行业以销售医疗服务为主,疫苗、 兽药等医疗产品多通过诊断场景进行被动销售,产品本身的品牌力有所弱化。与此同时, 消费者多以宠物医院的品牌背书和门店标准来衡量医疗服务的质量,即好的宠物医院等于 好的医疗服务和医疗产品,宠物医院的品牌力的重要性不言而喻。当前,我国宠物医院行 业内存在大量中小竞争者,具有连锁率低、规模小、缺少标准、服务质量参差不齐等缺点; 但也有部分品牌医院加速扩张,连锁宠物医院的数量快速上升。考虑宠物医院的重资产属 性以及连锁品牌的可复制性,未来具有优秀品牌力的宠物医疗公司,更有希望借助资本市 场实现跨越发展,行业集中度也有较大提升空间。

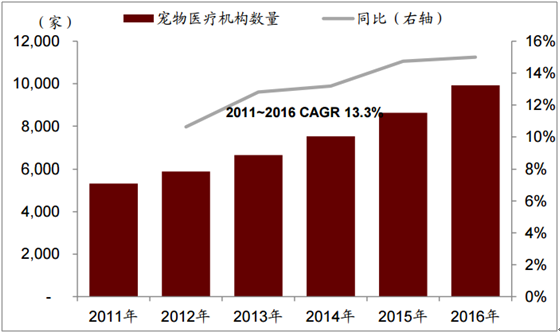

近年来,我国宠物医院数量大幅增加,目前国内宠物医疗机构约 10,000 家,过去五年复合增速 13.2%。但行业仍 较为分散,80%以上宠物医院为单店经营,经营面积仅 30~50 平方米,经营范围包括 宠物医疗及产品销售。而业内具有一定专业化水准,且为连锁经营的宠物医院数量占 比不足 10%。伴随行业发展,行业集中度提升将成为确定趋势,大型企业借助资本力 量快速扩张,中小企业则因行业门槛的不断提高而退出。

全国宠物医院数量大幅上升

数据来源:公开资料整理

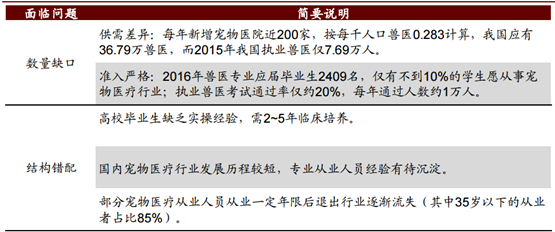

当前,国内宠物医疗行业竞争环境 宽松,行业规章制度缺乏,部分中小宠物医院依靠对所在社区的辐射,仍可实现盈利。 向前看,监管从严与人才缺乏将成为制约中小宠物医院发展的阻力。一方面,中小宠 物医院多为单体门店,存在设备简单、专业程度不高、无证经营等诸多问题,可提供 简单医疗服务,但难以应对复杂的宠物疾病,易导致误诊错诊,并对行业声誉产生影 响。伴随宠物医疗行业体量增大,未来行业监管趋于严格和透明,行业进入门槛提高,中小宠物医院也因此受到约束。另一方面,国内兽医人才面临数量与结构性的不足。测算整体人才需求量约 36.8 万,当前执业兽医仅约 7.7 万人,且每年通过执业考 试约 1 万人,人才缺口短期难以不足。同时兽医人才需要 2~5 年培养,但我国 35 岁 以下从业人员比例达 85%,人才存在结构错配。这使得优秀人才多集中大型企业,中 小企业难以在人才储备上得到保证,人才竞争处于明显劣势。

我国宠物医生专业人才缺乏

数据来源:公开资料整理

相比下,国内大型宠物医疗机构在多方面存在优势:主要体现在:1)管理体系更为完 善,企业经营与治理水平更高;2)同品牌下门店的市场定位统一,可实现标准的服务 体系与价格体系;3)设备与医疗产品采购量相对较大,容易获取规模优势;4)人才 招聘和培训正规,待遇和发展路径更有竞争力,便于招揽专业人才;5)大型宠物医院 作为流量入口,可导入宠物美容、清洗、保健品销售等相关服务,更容易实现多元化 服务。

国内宠物医院品牌梳理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宠物医疗行业市场调查研究及投资策略研究报告

《2025-2031年中国宠物医疗行业市场调查研究及投资策略研究报告》共十一章,包含中国宠物医疗产业优势企业竞争力分析,2025-2031年中国宠物医疗产业发展趋势预测分析,2025-2031年中国宠物医疗产业战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国宠物医疗行业市场分析:市场格局高度分散,CR10占比不足20%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国宠物医疗行业发展环境(PEST)分析:经济的发展和城镇化的提升推动宠物医疗需求增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![掘金“宠物医疗险”大市场[图]](http://img.chyxx.com/2021/09/K8532JQX6B_m.jpg?x-oss-process=style/w320)