一、卷烟行业大格局:中高档烟比例提升显著,重点品牌黄金时代来临

我国是世界上最大的卷烟生产国与消费国,生产并消费了全球 1/3 的卷烟,庞大的市场基础来源于我国的烟民基数和人均吸烟量。我国人口吸烟率为 27.7%,其中男性吸烟率为 52.1% ,烟民总数高达 3.16 亿,约占全球烟民总数的四分之一,我国吸烟者日平均吸烟量高达亿,约占全球烟民总数的四分之一,我国吸烟者日平均吸烟量高达15.2支。

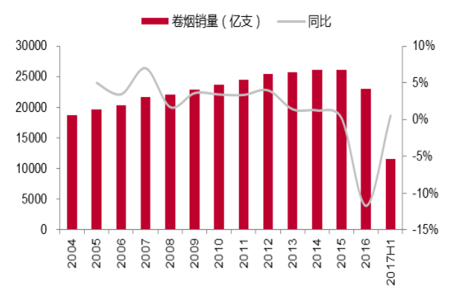

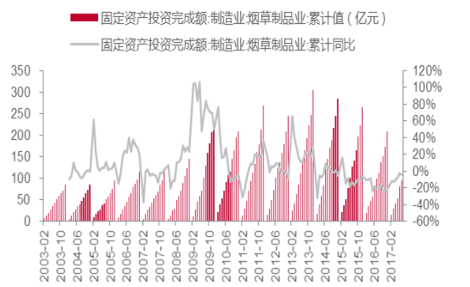

进入新世纪之初,我国卷烟行业经历了长达十年的增长。2004 年我国卷烟销量 18677 亿支,到 2014 年达到 26080 亿支,年复合增长率为 3.4%。在 2015 年的销量稳定期过后,2016 年我国卷烟消费量同比下滑 11.7%。销量下滑主要与经济下行压力和国家控烟政策有关。2012 年国家正式发布《中国烟草控制规划(2012-2015)》;2012 年 3 月 26 日,国务院召开第五次廉政工作会议,要求严格控制“三公”经费,禁止用公款购买香烟、高档酒和礼品;2013 年 12 月,中共中央办公厅、国务院办公厅印发了《关于领导干部带头在公共场所禁烟有关事项的通知》;2015 年6 月 1 日,《北京市控制吸烟条例》正式施行。一系列政策的出台和逐步落实在一定程度上抑制了烟草行业的需求,也是 2016 年与经济下行压力合力造成烟草行业下滑的主要因素。经历大跌过后,2017 年 年 1-6 月,烟草行业总销量同比微涨月,烟草行业总销量同比微涨0.5%,预计全年内行业企稳有望。同时,行业固定投资完成额则是在 2013 年见顶后连续三年下滑。2014、2015 和2016 年烟草行业固定投资完成额同比分别下降 5%、7%和 21%,2017年上半年固定投资完成额同比下滑 2%,趋势有所放缓,或是烟草行业见底复苏信号。

我国卷烟销量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国卷烟行业深度调研与投资前景分析报告》

烟草行业固定投资完成额变化情况

数据来源:公开资料整理

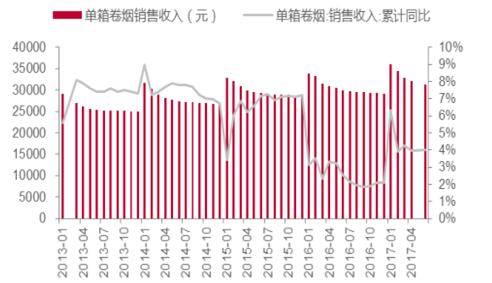

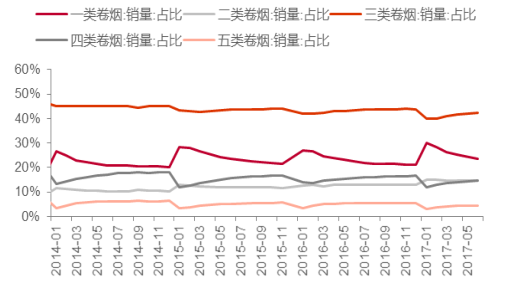

烟草行业高端化趋势明显。虽然过去几年行业总体增速下降较快,分析行业内部细分市场却可以发现,中高档香烟和低档香烟行情截然不同。同其他消费品一样,香烟的消费也与收入密切相关,随着我国人均可支配收入的逐步提升,卷烟行业向高端化迈进的趋势也愈发明显。以整体行业单箱均价分析,以整体行业单箱均价分析,2013年单箱卷烟价格为 24963 元,2016 年单箱价格涨至年单箱价格涨至 29166 元,年均上涨 5.3% ,烟草专卖局预计至 2020 年卷烟行业单箱均价将上涨至 38000 元,整体消费升级趋势坚定。若将香烟按照国家标准分为一类烟、二类烟、三类烟、四类烟和五类烟,则分析历史数据可以发现,卷烟大类占比在由三类、四类、五类烟向一类、二类烟转移。2014 年初,三类、四类、五类卷烟占比分别为 45%、13%和 4%。

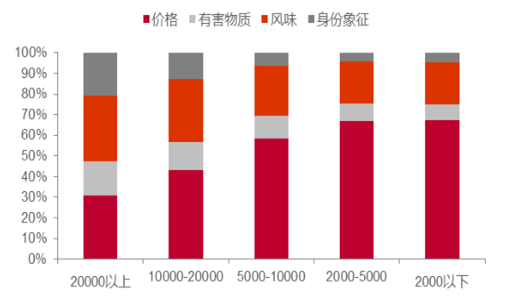

2017 年初,这三类烟比重分别下降为 40%、12%和 3%,相应一类二类烟占比则由 27%和 12%上升至 30%和 15%。烟草行业向高端化转型的趋势可以由收入增长带来的消费观念改变来解释。“事实说调查”报告结果显示,低收入人群在选择卷烟品牌时最看重的是价格因素,而收入越高的人群,在选择香烟品牌时越看重风味、有害物质含量等品质因素,同时发现,月收入在 2 万元以上的消费者中,有 21%认为香烟品牌是身份的象征。因此可以预见,随着我国经济的发展和人民生活水平的提升,卷烟高端化的趋势将会延续,卷烟行业的高端化趋势则会助推上游烟用耗材的高档化,为企业的发展和盈利能力提升创造契机。

单箱卷烟销售收入趋势图

数据来源:公开资料整理

各类卷烟按价格分类标准

数据来源:公开资料整理

各大类卷烟在总体卷烟中的占比

数据来源:公开资料整理

不同收入人群选择香烟品牌的标准

数据来源:公开资料整理

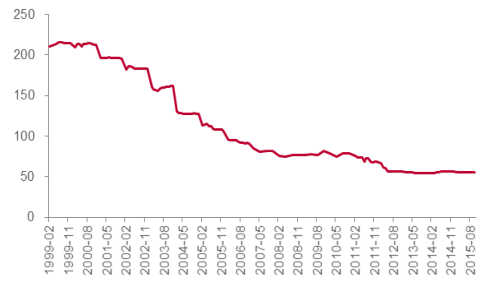

卷烟行业另一个重要趋势是品牌集中度的提升。2000 年我国卷烟企业数为年我国卷烟企业数为 210 家,此后卷烟企业数持续减少,至 2013 年下降为55家。除行业企业数持续减少的趋势外,卷烟品牌也在逐步整合中。除行业企业数持续减少的趋势外,卷烟品牌也在逐步整合中。2009 年卷烟行业总品牌数年卷烟行业总品牌数 157 个,到 2015 年品牌个数缩减为 90 个。“十二五”期间政策面上,对卷烟行业重点品牌的扶持也尤为明显。2010 年,国家烟草专卖局陆续提出《烟草行业“卷烟上水平”总体规划》、卷烟品牌的“532”发展规划和销售收入“461”目标。卷烟品牌的“532”发展规划即:通过五年或更长的一段时间,烟草行业要培育出年产量规模 500万箱以上 2 个品牌,300 百万箱以上(300-500 万箱)品牌 3 个,200万箱以上(200-300 万箱)品牌 5 个。“461”目标的含义为:通过五年或者更长的一段时间,烟草行业培育出商业销售收入 400 亿元以上(400-600 亿元)品牌 4 个,600 亿元以上(600-1000 亿元)品牌 6 个,1000 亿以上品牌 1 个。经过 5 年的努力,2015 年“461”目标得以超额完成,我国累计拥有”目标得以超额完成,我国累计拥有 1000 亿元以上品牌 4 个,600 亿元以上品牌 8个,400 亿元以上品牌 13 个。

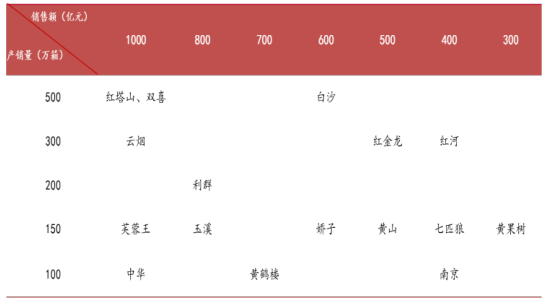

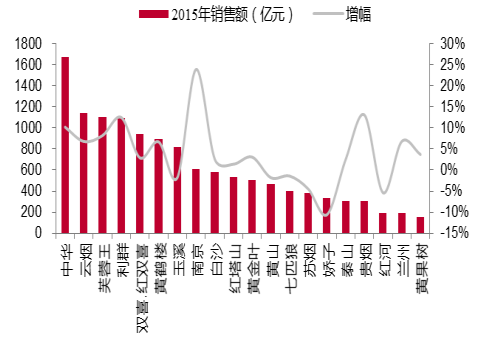

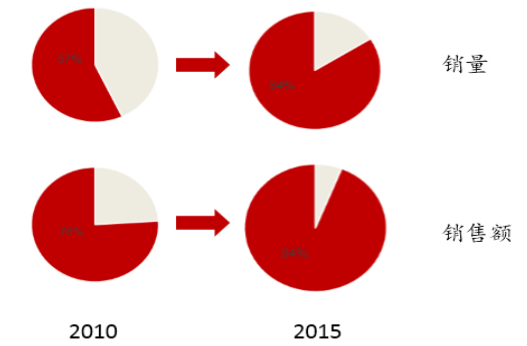

与此相对应的是重点品牌占比的大幅提升,2010 年我国卷烟重点品牌销量与销售额占比分别为 57%和76%,至2015 年重点品牌销量和销售额占比分别达到 84%和 和 94%,扶持重点品牌成效显著。然而我们同时也发现,对比发达国家市场,我国重点卷烟品牌集中度依然有较大的上升空间。以英国和美国为例,最强势品牌占比早已超过 60%,而我国第一品牌中华市场份额占比(以销售额计)仅为 11.8%。因此,我们认为未来卷烟行业龙头品牌继续做强做大,集中度继续提升仍将是市场发展的趋势。伴随卷烟行业集中度的提升,以烟用接装纸和烟标为代表的烟用耗材行业将在争夺大客户方面展开角逐,已具有行业基础和稳定合作关系的企业将会因此受益。未来卷烟行业龙头品牌继续做强做大,集中度继续提升仍将是市场发展的趋势。伴随卷烟行业集中度的提升,以烟用接装纸和烟标为代表的烟用耗材行业将在争夺大客户方面展开角逐,已具有行业基础和稳定合作关系的企业将会因此受益。

卷烟行业企业单位数

数据来源:公开资料整理

“十二五”期间重点卷烟品牌发展目标

数据来源:公开资料整理

2015 年重点品牌销售额和增幅

数据来源:公开资料整理

卷烟行业29个重点品牌集中度大幅提升

数据来源:公开资料整理

二、烟用接装纸行业格局:群雄逐鹿,利润可观

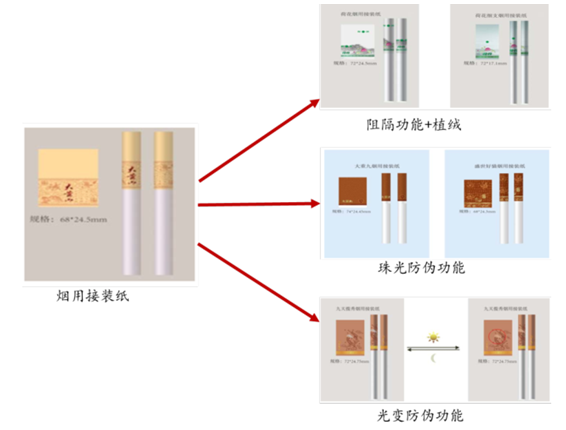

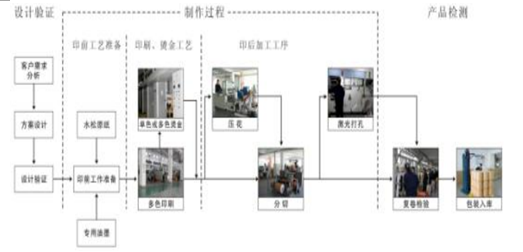

烟用接装纸又称水松纸。水松纸的得名源于日本,20 世纪初期,日本仙台东北纸工株式会社首次生产此纸,根据其外观与当地名为水松的一种植物外皮相似,故命名为水松纸。20 世纪 30 年代,水松纸销往上海,其名也随之传入中国。水松纸是供卷烟厂将滤嘴与卷烟烟支接装起来,与卷烟纸配合使用的产品。随着卷烟行业的发展,烟用接装纸的功能也由最基本的接装功能拓展到了装饰、防伪、降焦、抗病毒、阻燃等多种个性化定制功能。由于烟用接装纸直接影响烟支的质量,其印刷工艺经过飞速发展,已从过去的单色涂布工艺发展到多色凹版印刷,从单纯印刷到融合烫印,现已发展到印、烫、打孔三结合的水平。正向防伪、精细化和功能化则是烟用接装纸的方向发展。烟用接装纸的生产工艺流程主要包括设计验证、制作和产品检测,由于其生产工艺流程中环节较多,之中涉及创意设计、环保技术、防伪技术、多工艺组合印刷技术等多项技术的服务,产品在外观设计、原材料选择、印刷工艺上均有较高的要求。在印刷工艺上,下游卷烟客户的卷烟高速自动包装生产线对烟用接装纸的平滑度、抗拉强度、吸水性、粘接性、克重定量、稳定张力、耐温性等诸项指标都有极高的要求,烟用接装纸企业需要长期的技术积累才能满足下游客户的生产工艺要求。因此,烟用接装纸行业的技术壁垒较高。

烟用接装纸功能举例

数据来源:公开资料整理

烟用接装纸的生产工艺流程

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国卷烟行业发展前景分析及市场需求预测报告

《2025-2031年中国卷烟行业发展前景分析及市场需求预测报告》共三章,包含中国卷烟及烟草物流行业发展综述,中国卷烟行业品牌竞争格局及竞争策略分析,卷烟品牌运作的国际经验借鉴及扩张路径解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询