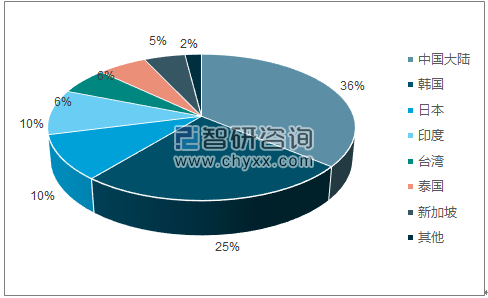

PX 学名对二甲苯,工业上主要用于生产 PTA,是生产 PTA 的核心原料。PX 的生 产方法有长中短程三种,原料分别来自原油,石脑油,MX 等三种。目前亚洲已成为全 球 PX 的供需中心,全球 PX 产能 5095.7 万吨/年,其中亚洲高达占比 76%,而亚洲地 区中国大陆、韩国、日本位居前三位,占比分别为 36%、25%及 10%。

亚洲PX产能情况

数据来源:公开资料,智研咨询整理

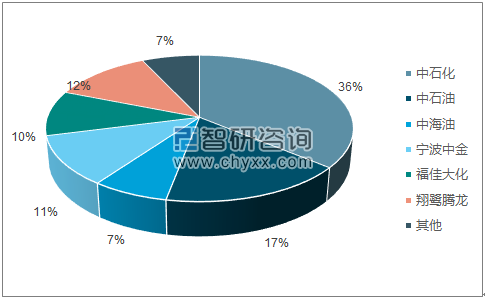

中国PX产能情况

数据来源:公开资料,智研咨询整理

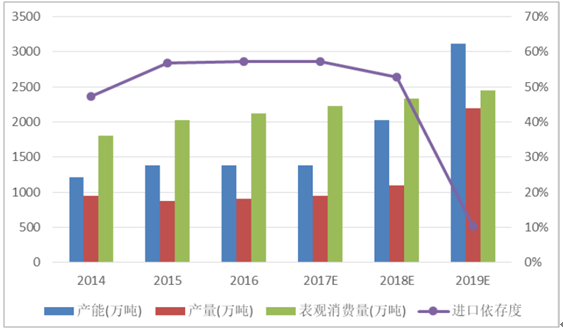

2016 年,国内 PX 产能 1383 万吨/年,其中大部分均处于中石油、中石化旗下, 受装置投产较早以及调油生产任务等多方面因素影响,开工负荷均维持偏低水平;非国企工厂仅有福佳大化、宁波中金和翔鹭石化三家,而翔鹭石化又因爆燃事故及股权 估值收购等事项迟迟未能开车,因此整体国内 PX 装置开工率维持在 60%较低水平,产量仅能维持在 900 万吨左右。下游 PTA 行业 2016 年产量达到 3232 万吨,对 PX 需求量 高达 2100 万吨以上,因此在国内对二甲苯供应尚不能满足需求的现状下,对二甲苯进口量达到 1236.13 万吨,较去年增长 6.12%,呈现连续攀升态势。

国内PX产能利用率不高

数据来源:公开资料整理

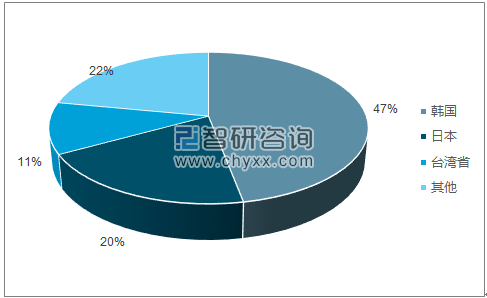

国内PX进口主要来源

数据来源:公开资料,智研咨询整理

我国 PX 主要进口来源于韩国,日本,台湾省等地。其中值得关注的是韩国,其 PX 产能 968 万吨,产量约合 880 万吨,而 PTA 消耗量仅 295 万吨,对外出口量很大。 其中韩国 SK、韩国双龙、韩华化学三大 PX 龙头企业凭借其生产成本优势、地理位置 以及船运费用维持在 10-20 美金水平等诸多优势,面对全球最大的对二甲苯需求国- 中国如此大的市场缺口下,韩国 PX 行业快速入住,以求尽可能在中国对二甲苯市场尚 不能自给自足前分一杯羹。

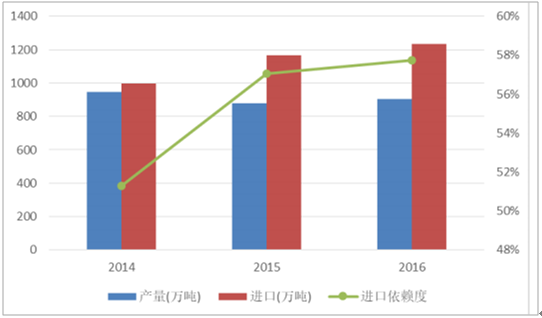

PX产能,产量,表观消费量,进口依存度情况

数据来源:公开资料整理

近年来中韩关系日益紧张,这势必会造成供应的不稳定,中国大力发展 PX 项目,努力实现自给自足是大势所趋。以“十三五”规划为指导,近几年内我国将大 力发展本土 PX 企业,2017-2020 年期间中国 PX 预计新增产能 1490 万吨/年,其中 2018 年新增产能释放较为集中。其中下游 PTA 工厂或会成为先行军,从 2015 年新产能荣盛 全资子公司中金石化身上不难看出,当下 PTA 企业业务不断向上游扩张,意为形成“原料-成品-下游”一体化的生产链结构。

国内PX预计投产情况

数据来源:公开资料整理

据不完全统计,2018-2019 年,我国国内 PX 新增产能分别为 640 万吨和 1090 万 吨,此外还有恒逸石化在文莱的炼化项目,投产时间在 2018 年底,其 150 万吨 PX 全 部运回到国内使用,合计共 1880 万吨,相对于 2016 年 1383 万吨的产能有了 136%的 增长。即使只考虑投产意愿最强,进度相对最快的民营企业,其 2018-2019 年带来的 PX 产能 1480 万吨,也有 107%的增长。考虑到民营企业的新增产能由于主要是为了炼 PX,产能利用率按照 90%来算,将带来 1300 万吨以上的实际产量,有效缓解目前严重 依赖进口的情况。远期来看,浙石化还有二期 400 万吨的项目,以及其他几家的投产 项目,国内 PX 行业大概率在 2019-2020 年实现自给自足。

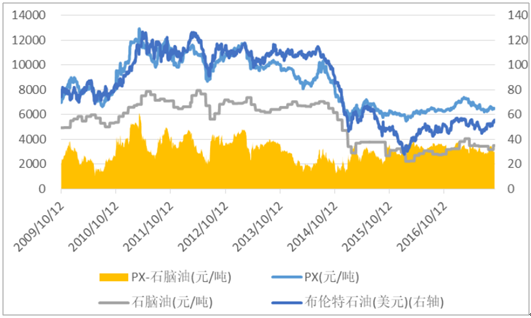

PX 属于原油炼化产品,价格和原油走势息息相关。但是由于这一部分国内的产能 始终不能满足需求,相对于涤纶长丝和 PTA 行业,PX 行业的价差始终维持在 3000-4000 元/吨的较高水平。未来随着国内大炼化项目的陆续上马,我国将从 PX 的大量进口国 逐步向 PX 的自给自足国乃至出口国进发。如果以整个东北亚作为一个整体来看的话, 到 2020 年,东北亚地区将会多出来 500-1000 万吨的产能,出现一定程度的供给过剩, 竞争会日趋激烈,未来 PX 的价差中枢可能会有一定程度的下行。

PX,石脑油,原油价格及价差

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PX行业市场深度分析及未来趋势预测报告

《2022-2028年中国PX行业市场深度分析及未来趋势预测报告》共十章,包含我国对二甲苯(PX)市场供需分析及发展趋势预测,2022-2028年PX行业景气预测及风险分析,2022-2028年PX行业竞争地位与发展策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询