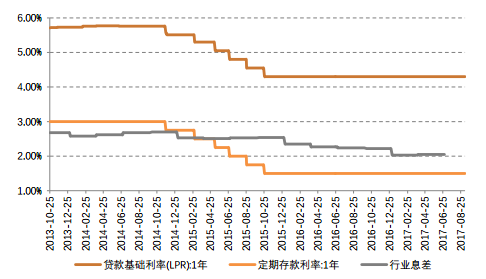

从银监会公布的息差数据来看,15年央行连续降息对息差的影响主要体现在16年,表现为16年商业银行净息差同比下降,且降幅逐季扩大,主要是时间上,资产端重定价慢于负债端,幅度上,资产端对利率敏感性更强,变动幅度更大。

15年连续降息,存贷款重定价对息差的影响基本消除

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国白银行业运营评估与投资战略咨询报告》

4Q16商业银行净息差2.22%,同比降幅扩大至32BP。17年上半年看,行业息差同比降幅呈企稳收窄趋势,1Q17息差同比下降32BP(包含营改增影响),2Q17息差同比降幅收窄至22BP。

行业息差季度同比降幅呈收窄趋势

资料来源:公开资料,智研咨询整理

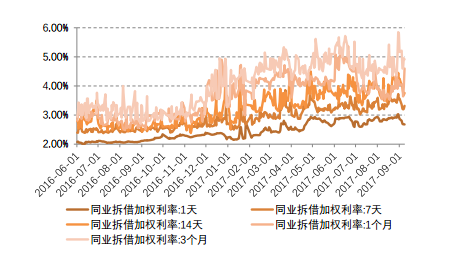

16年底以来,金融市场利率大幅上行,SHIBOR主要期限利率上行接近或超过100BP,利率上行主要是市场对新环境的理解反映。

16年底以来金融市场利率大幅上行

资料来源:公开资料整理

16年底以来SHIBOR主要期限利率上行接近或超过100BP

资料来源:公开资料整理

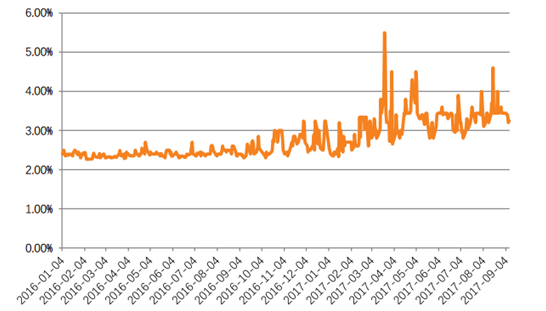

3季度以来金融市场利率波动不大,未来继续上行空间亦不大,也反映出目前商业银行同业负债成本基本调整到位,随着未来资产逐步重定价,下半年息差有望走阔。

银行间7天回购定盘利率上行空间不大

资料来源:公开资料整理

五大行净息差环比提升,股份行与城商行环比微降

资料来源:公开资料整理

一)各行1H17息差表现相关情况

大行中,息差表现排序:中行>农行、工行、建行>交行

股份行中,息差表现排序:招行>>其余股份行

城商行中,息差表现季度波动较大。

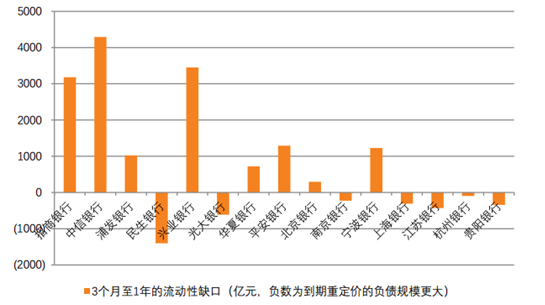

整体来看,大行息差有望持续改善;中小行中,中信、兴业、招商、平安、宁波3个月到一年内到期重定价资产较高,大于到期重定价负债规模,预计短期内息差压力或向好。

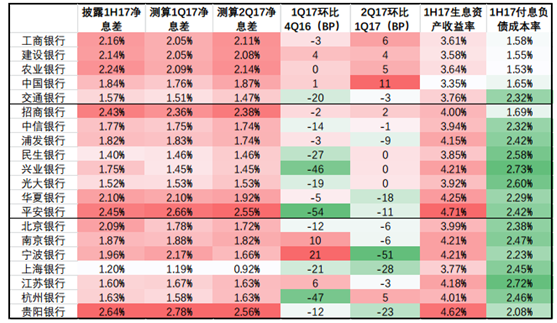

A股上市银行净息差相关数据汇总

资料来源:公开资料整理

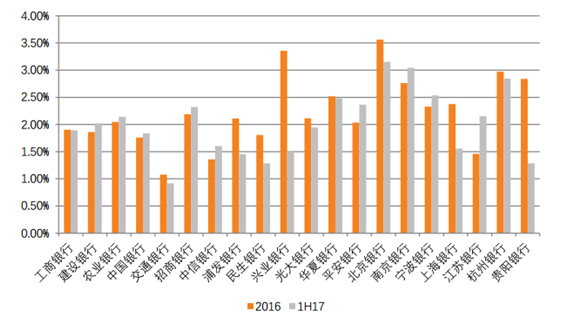

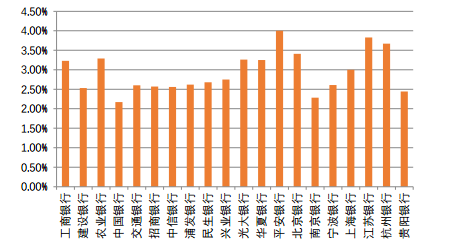

1H17贵阳银行、平安银行、招商银行息差领先可比同业。比较中报披露的净息差数据,贵阳银行2.64%,在20家可比银行中领先,平安银行和招商银行分别为2.45%、2.43%,在可比上市银行中较领先,领先优势在股份行中更为凸显,两家与股份行中最低的民生银行1.40%,相差超过100BP。五大行中,交通银行净息差1.57%,仍较低。城商行中,偏重金融市场业务的上海银行息差较低,在1.20%,在可比上市银行中亦较低。

1H17各行净息差对比

资料来源:公开资料整理

从2Q17单季度看,可比上市银行息差绝对水平与上半年情况类同。大行中,交行、中行偏低;股份行中,民生、兴业较低;城商行中,上海较低。

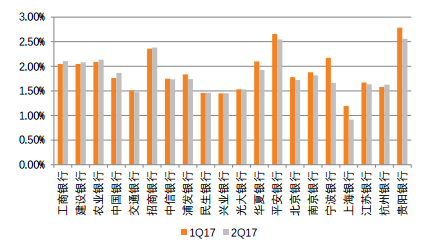

测算1Q17与2Q17净息差情况对比

资料来源:公开资料整理

二)四大行息差季度环比企稳回升,中小行波动较大

根据平均余额测算季度净息差数据,2Q17四大行息差均环比回升,交行息差环比略降3BP,其中,中行2Q17息差环比提升超过10BP,改善较为显著;股份行中,除招商息差环比提升2BP外,其他股份行不同程度环比下降,其中环比降幅较上季度扩大的为华夏和浦发,分别环比下降18BP、9BP,其余股份行降幅均有明显收窄。城商行中,宁波1Q17与2Q17息差有较大波动,1Q17息差环比提升超过20BP,2Q17环比下行超过50BP,上海与贵阳2Q17息差环比降幅持续扩大,分别环比1Q17下降28BP、23BP。

2Q17四大行息差环比企稳回升明显

资料来源:公开资料整理

四大行息差的优异表现,主要是由于大行同业负债占比低,资金成本稳定且较低,作为金融市场资金净融出方,在整体市场利率上行背景下较为受益,且贷款利率亦持续上行,资产端对息差的正面贡献较大。反之,我们看到,中小银行同业负债占比较大,上半年部分行更是面临同业负债监管考核压力,负债端成本调整压力较大。由于各行同业资产负债久期缺口不同,季度息差表现差异也较大。

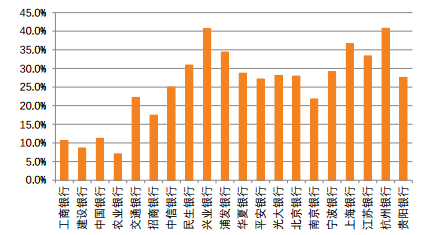

1H17同业负债占比(含同存,未剔除同业结算性存款)

资料来源:公开资料整理

三)上半年负债成本压力较小的银行息差表现较优

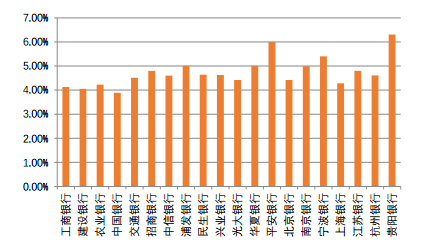

1H17息差领先同业的贵阳、平安和招行,维持高息差的路径有所不同。1H17招行生息资产利率4.0%,在可比同业中略偏低,仅略高于大行的资产收益率水平,但负债端优势更显著,负债成本为1.69%,与大行资金成本水平相当。

1H17息差靠后的兴业与上海银行,生息资产利率在同业中中等或较低、付息负债利率在同业中较高。

1H17各行资产负债利率差异较大

资料来源:公开资料整理

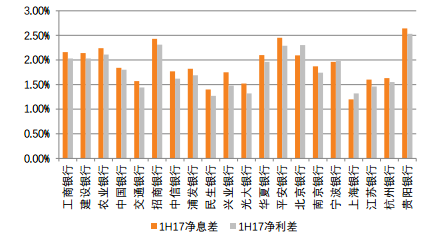

1H17净息差与净利差

资料来源:公开资料整理

1H17息差压力较大银行资产端偏重证券投资

资料来源:公开资料整理

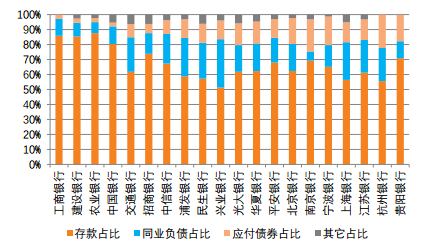

1H17息差压力改善明显银行负债端存款占比较高

资料来源:公开资料整理

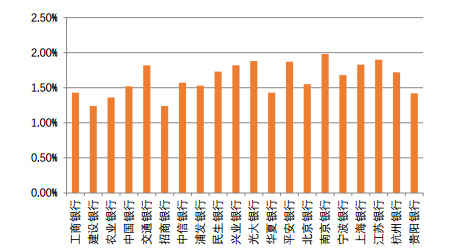

1H17息差压力改善明显的四大行与招商,主要是负债端存款占比较高,市场利率上行之下成本压力较小。从存款结构来看,从时点或平均余额活期存款占比偏低的银行息差压力均较大,如上海,南京等。

1H17上海、南京、江苏时点活期存款占比偏低

资料来源:公开资料整理

1H17上海、南京、平安、光大活期存款平均余额占比较低

资料来源:公开资料整理

1H17负债成本压力较小的银行息差表现较优

资料来源:公开资料整理

四)大行负债成本率平稳,各行资产收益率企稳回升

根据我们测算的单季度资产收益率与负债成本率情况,负债端看,大行负债成本率较为平稳,建行环比下降2BP,农行环比持平,工行与中行环比微升4BP,资产端看,大行上升略缓,中行上升较明显,2Q17环比上升12BP,对息差正面贡献较大。

2Q17大行负债成本平稳,宁波、上海资产利率下降较多

资料来源:公开资料整理

宁波银行贷款与债券投资收益率持续下行(含营改增影响)

资料来源:公开资料整理

五)资产负债匹配测算

我们通过资产负债匹配测算各行债券投资利差,以观测各行资产负债错配情况。基于以下假设1)权益成本率为0;2)债券投资成本率=所用存款以及同业负债加权平均成本率;3)各行已披露债券投资收益率R,我们可得,债券投资利差=债券投资收益率-债券投资成本率

Q1=存款平均余额-贷款平均余额

Q2=同业负债平均余额-同业资产平均余额

Q3=债券投资平均余额

R1=存款成本率(已披露数据)

R2=同业负债成本率(已披露数据)

若Q2为正,R3=(R1*Q1+R2*Q2)/Q3

若Q2为负,R3=R1*(Q1-Q2)/Q3

债券投资利差=R-R3

从我们测算结果看,各行资产负债错配下的资金压力情况:上半年债券投资利差降幅较大的为,兴业、贵阳与上海较去年大幅下降近半,与其息差收窄情况较为一致,其次为浦发、民生。债券投资利差绝对水平较低的为交行、民生、贵阳。三家原上市城商行债券投资利差均较高。

测算1H17兴业银行、贵阳银行、上海银行债券投资净利差大幅下降

资料来源:公开资料整理

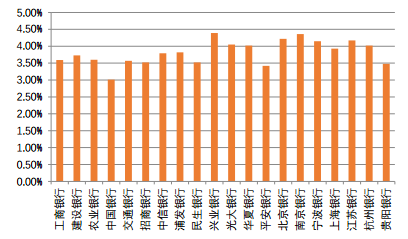

1H17各行贷款收益率

资料来源:公开资料整理

1H17各行存款成本率

资料来源:公开资料整理

1H17各行债券投资收益率

资料来源:公开资料整理

1H17各行同业资产收益率与同业负债成本率

资料来源:公开资料整理

中小行中,中信、兴业、招商、平安、宁波3个月到一年内到期重定价资产较高,大于到期重定价负债规模,预计短期内息差压力或向好。

中小行3个月-一年内重定价

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告

《2026-2032年中国银行SaaS行业市场运行态势及未来前景研判报告 》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询