智研咨询发布的《2017-2023年中国心血管介入器械市场供需预测及发展趋势研究报告》显示,介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管,在数字减影的连续投照下,送入心脏导管,通过特定的心脏导管操作技术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一。

目前,全球介入性心血管疾病治疗市场规模逐年增加,到 2014年,已突破200亿美元大关。2016年,全球介入性心血管疾病治疗市场规模达到了298亿美元。

2011-2016年全球心血管介入器械行业市场规模(单位:亿美元)

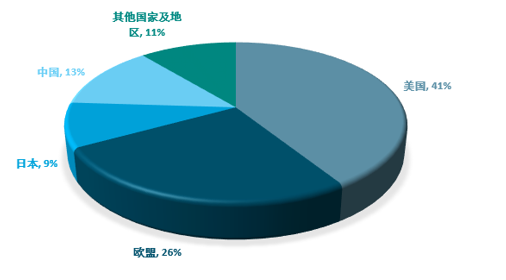

欧盟医疗器械委员会统计数据显示,美国、欧盟、中国、日本共占据全球医疗器械市场超八成的份额。其中,美国是全球最大的医疗器械生产国和消费国,消费量占全球的40%以上。

全球心血管介入器械行业市场区域分布

根据中国医药经贸杂志预测,2020年,心脏病医疗器械市场规模占全球医疗器械市场规模的 11%,是仅次于体外诊断的第二大市场。

预计2018年全球心脏医疗器械规模将达到480亿美元,占据市场总份额最多的高端介入耗材以及心脏起搏器的技术壁垒极高,中小企业多数没有实力在相关领域进行持续投入,造成器械市场的集中度远远高于药物市场,美敦力、圣犹达、波士顿科学、雅培等Top10的企业占据了市场总份额的80%,而且行业整合速度快,预计未来寡头垄断的竞争格局不会有太大变化。

2017-2023年全球心血管介入器械行业市场规模(单位:亿美元)

数据来源:智研咨询整理

本文采编:CY237

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国冰晶石产业供需规模及国际贸易现状简析:阶段性供需错配基本结束,价格开始回落[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国铝行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:中国铝业营收遥遥领先[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国智能玩具行业全景速览:技术突破、市场扩容和模式创新,为智能玩具行业带来了无限可能[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国第三方医学检验行业全景速览:行业呈现显著的头部集中特征,自动化、平台化、智能化成为行业发展的重要趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国超声波检测(UT)行业产业链、市场规模及重点企业分析:技术突破与市场需求双轮驱动,市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国三维视觉数字化产品行业发展历程、产业链及市场规模分析:行业爆发式增长,技术革新与产业变革共筑黄金发展期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)