聚氯乙烯树脂(简称 PVC)是五大通用塑料之一,产量仅次于聚乙烯居第二位。PVC 生产 工艺主要有乙烯法和电石法,根据工艺不同,上游产业分别是乙烯行业和电石行业。下游产 业方面,PVC 以其耐腐蚀性、电绝缘性、阻燃性、质轻和强度高的特点广泛应用于建筑、医 疗、汽车等领域。

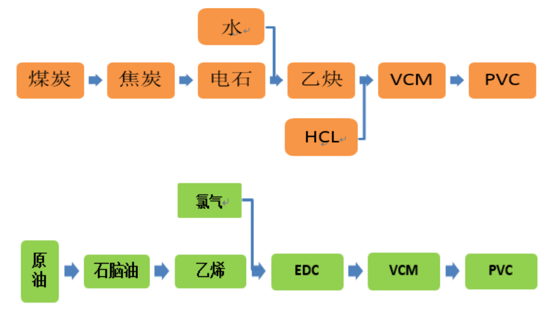

聚氯乙烯树脂的生产工艺分为石油路线(乙烯法)和电石路线(电石法),前者以石油和氯 气为原料,后者以煤炭和原盐为原料,两种工艺的共性是最终生产出氯乙烯单体(VCM)然 后聚合生成聚氯乙烯(PVC)。 目前,西欧、北美、中东等地区 PVC 行业广泛使用乙烯法,而国内电石法发展较快,电石 法 PVC 装臵产能占据国内总产能的 75%左右。相比以石油为原料的乙烯法,电石法具有生 产投入少、工艺简单、成本较低的优势。同时,我国“贫油富煤”的能源结构和相对成熟的 电石生产工艺为电石路线提供了价格低廉的原材料。

PVC 电石法与乙烯法产业链

数据来源:公开资料整理

PVC 种类及主要用途

数据来源:公开资料整理

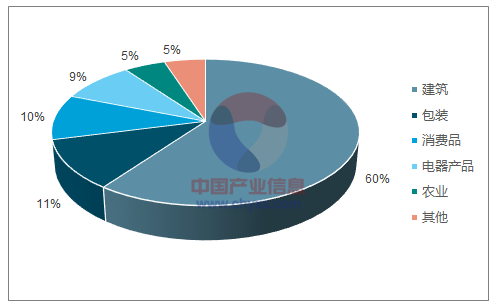

PVC 因其耐腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优势,广泛应用于建筑、 医疗、汽车等领域。其中,建筑行业消费量占比 60%左右,主要使用通用型树脂 SG-5、SG-7、 SG-8 制造的型材、管材和片材,以取代传统的木材、金属、水泥等。

PVC 下游行业比重

数据来源:公开资料,智研咨询整理

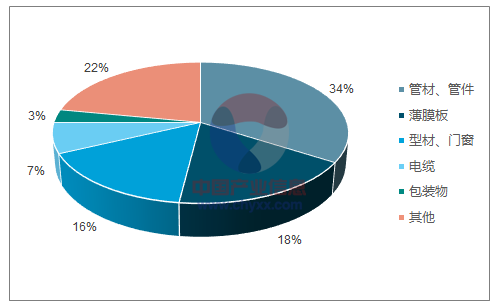

PVC 下游产品比重

数据来源:公开资料,智研咨询整理

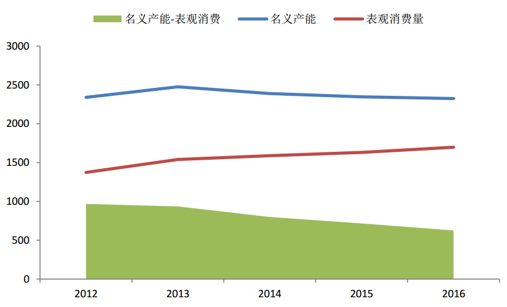

近年来 PVC 行业持续的淘汰落后产能,使得行业产能从 2014 后首现负增长,名义总产能从 2013 年的历史高点 2476 万吨,下降至 2016 年的 2326 万吨,净减少约 150 万吨;而同期 的表观消费量一直在增加,从 2013 年的 1561 万吨增加到 2016 年的 1639 万吨,增加约 78 万吨;使得行业整体供需缺口持续改善。

近年来 PVC 供需过剩持续减少

数据来源:公开资料整理

PVC 价格于 2015 年年底左右开始探底回升,全 国平均价格从低点 5300 元/吨上升至 2017 年 8 月底的 7440 元/吨,涨幅较低点为 45%,期 间在 2016 年 11 月达到阶段高点 8400 元/吨,涨幅较低点为 60%。另一方面,行业供需的 改善以及价格的探底回升,促使 PVC 行业整体开工率稳步上升。

PVC 华东市场平均价(元/吨)

数据来源:公开资料整理

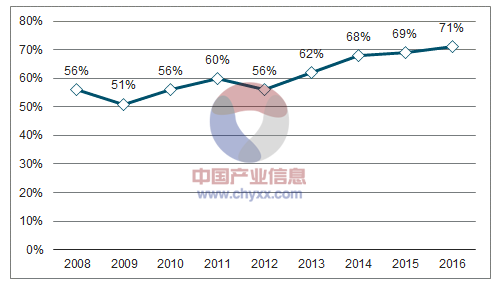

PVC 整体行业开工率

数据来源:公开资料,智研咨询整理

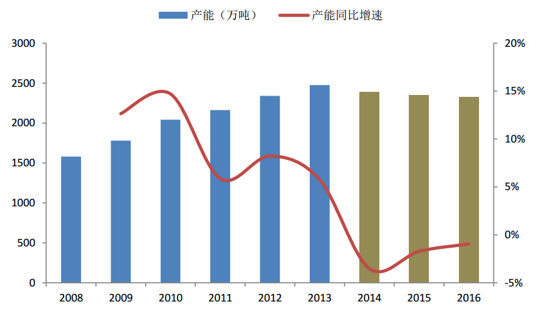

截止 2016 年底,我国 PVC 总产能为 2326 万吨,同比 2015 年下降 0.9%,自 2014 年开始 连续三年负增长。

国内 PVC 产能及增速

数据来源:公开资料整理

据数据显示, 2013 年国内 PVC 名义产能达到 2476 万吨的历史高位后,开始回落,截至 2016 年底,国内 PVC 名义产能为 2326 万吨,较 2013 年高点回落 6%。而根据对企业的调研来看,目前行业有部分装臵已经处于实质性停产状态,行业实际有效产能估算在 1800~1900 万吨左右。

近三年国内主要 PVC 产能退出汇总

数据来源:公开资料整理

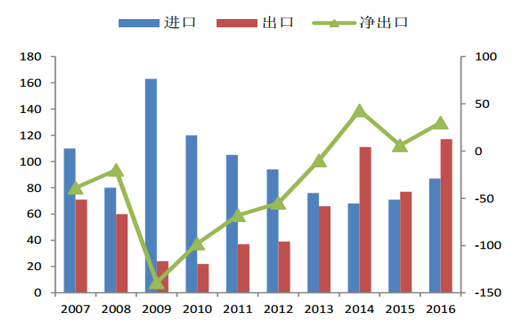

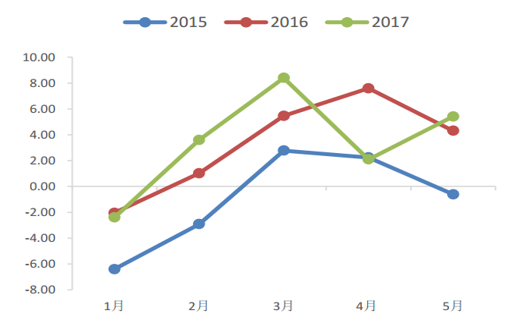

近年来我国 PVC 的出口态势向好,净出口量由负转为正。其中,2016 年以来,我国 PVC 对外出口量增加明显。2016 全年累计出口 117 万吨(初级形状的聚氯乙烯),累计同比增长 33%。2017 年 1~5 月累计出口 58 万吨,进出口量为 17 万吨。

我国 PVC 净出口量由负转正

数据来源:公开资料整理

2015-2017 年 PVC 净出口情况(当月值,万吨)

数据来源:公开资料整理

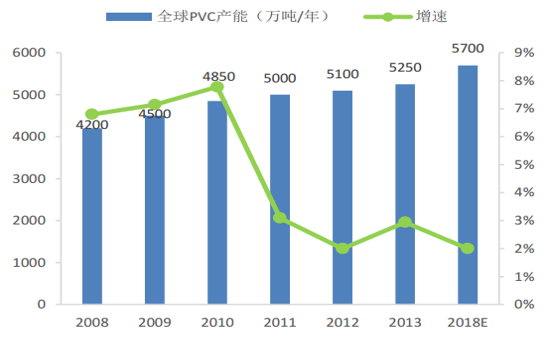

全球 PVC 的生产分布在 50 多个国家,有 100 多个公司,总产能约 5500 万吨,截至 2013 年,产能位居前五的国家依次为:中国、美 国、日本、德国和法国,其中中国约占 40%,美国约占 14%。过去几年,由于美国依托页 岩气革命带来的廉价天然气以及原油价格的持续下跌,导致 PVC 产品价格大幅下降,给全 球 PVC 产品蒙上阴影,同时导致全球高成本地区(特别美国内陆地区、欧洲)大量中小产 能的退出。

全球 PVC 产能增速放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PVC行业市场研究分析及投资前景评估报告

《2025-2031年中国PVC行业市场研究分析及投资前景评估报告》共十章,包含PVC行业主要产品市场分析,PVC行业主要企业生产经营分析,PVC行业发展前景预测与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国PVC行业产业链图谱、产业现状、企业格局及未来前景分析:行业产能稳定增长,市场竞争日益加剧[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)