标箔为PCB 核心材料,短期供不应求:

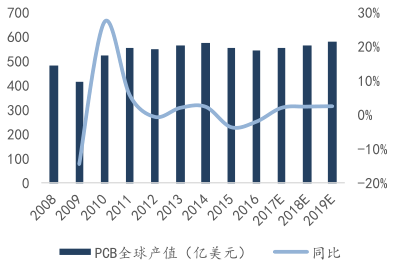

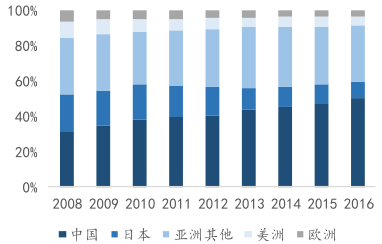

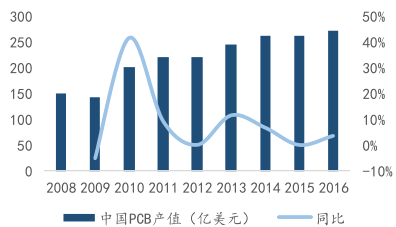

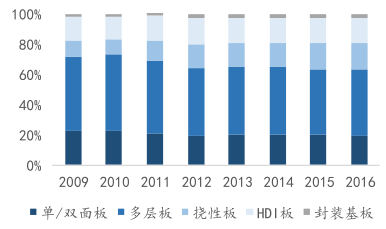

整个行业发展放缓,中国 B PCB 产值全球占比逐渐提高。印制电路板(PCB)是重要的电子部件,是电子元器件电气连接的载体。PCB从单层发展到双面、多层、挠性、HDI和封装基板,并保持着各自的发展趋势。PCB 产业规模巨大,但增速缓慢,行业处于成熟期,受宏观经济的影响较大。2016 年,全球 PCB 产值为 542 亿美元,同比下降 2.03%。亚洲是 PCB最主要生产区域,其中中国为全球最大的 PCB生产国家,并且全球市场占有率在逐年提高。2016 年中国 PCB 产值达到 271.23 亿美元,同比增长 3.52%,占全球的 50.04%,较 15 年上升 2.68 个百分点。从产品结构上看,挠性板、HDI 板和封装基板作为高技术含量产品,占比在逐年上升,但仍相对较低,多层板占市场主要地位。

全球PCB 产量及预测(单位:亿美元)

数据来源:公开资料整理

2008-2016年全球PCB 行业产值区域分布

数据来源:公开资料整理

2008-2016 年我国 PCB 产值 (单位 :亿美元)

数据来源:公开资料整理

2008-2016 年我国 PCB 市场产品结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国PCB市场深度调查与投资前景分析报告》

铜箔是电子、锂电产品重要的结构材料。铜箔材料按应用范围可划分为覆铜板(CCL)及印制线路板(PCB)用铜箔、锂离子二次电池用铜箔和电磁屏蔽用铜箔。CCL和PCB 应用领域占了我国铜箔 80%左右的市场,厚度一般在 12-70μm(标准铜箔)、105-420μm(超厚铜箔)。在锂离子二次电池应用领域,铜箔既充当电池内负极活性材料载体,又充当负极电子收集与传导体。

作为PCB 核心材料,标箔供应短缺致PCB 行业竞争加剧。覆铜板 CCL 是基板制造的最主要原材料,是 PCB的核心部件,约占 PCB成本的 40%。而铜箔占 CCL材料成本的 30%(厚覆铜板)-50%(薄覆铜板),是覆铜板的最主要原材料。目前铜箔应用最广泛的领域是覆铜板和锂电池市场,对应标准铜箔和锂电铜箔。因锂电铜箔比标准铜箔的质量要求更高,利润空间更大,铜箔生产厂商愿意将部分标准铜箔产能转换成锂电铜箔产能。众多公司标准铜箔转锂电铜箔的转产项目也导致了标准铜箔的供应短缺、价格上涨。加上锂电铜箔需求增长,目前全球铜箔总产能在 4 万吨/月左右,低于下游总需求量 4.3 万吨/月。铜箔价格上涨导致 PCB 行业利润下降,竞争更加激烈。2018 年底到 2019 年上半年,铜箔将会有3.3 万吨/年的增量,届时,供应紧缺将会逐渐缓解。

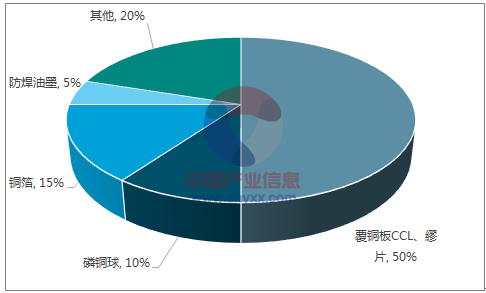

PCB 成本结构

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PCB行业市场全景评估及投资前景规划报告

《2025-2031年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2025-2031年PCB企业投资潜力与价值分析,2025-2031年PCB企业投资风险预警,2025-2031年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)