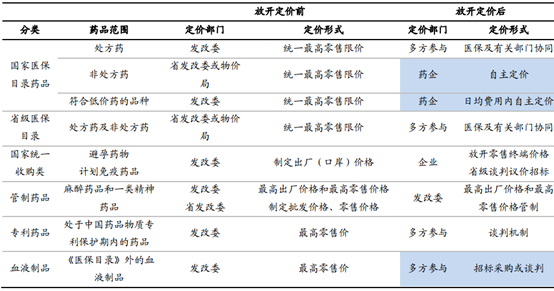

1、 药价放开引入市场机制,企业自主权加大

2015 年,国务院发布《关于印发推进药品价格改革意见的通知》,自 2015 年 6 月 1日起,除麻醉药品和第一类精神药品外,取消原政府制定的药品价格, 完善药品采购机制,发挥医保控费作用,药品实际交易价格主要由市场竞争形成。通知规定,除麻醉药品和第一类精神药品仍暂时由国家发展改革委实行最高出厂价格和最高零售价格管理外,对其他药品政府定价均予以取消,不再实行最高零售限价管理,按照分类管理原则,通过不同的方式由市场形成价格。

药品价格放开前后定价变化

数据来源:公开资料整理

药品价格放开后,对在医保范围内的 OTC 药品、低价药品以及供求不平衡的血液制品形成利好,药企可以自主定价,进行市场的充分竞争,而不再受最高零售限价的管控,自主权显著加大。

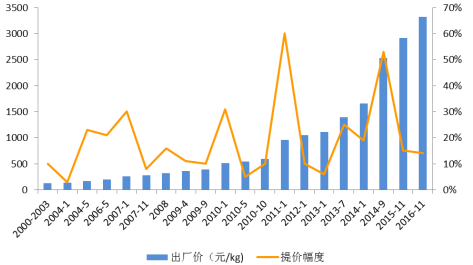

2、价格提升带来渠道利润重塑, 品牌中药有望量价齐升

药品价格放开后,低价药、品牌 OTC 药品打开提价空间,终端价格的提升也意味着药品销售链条上利润的再分配,经销商以及零售终端的利润将同步提升。 在医保控费导致多数药品价格下降、利润压缩的市场格局下,渠道利润扩大的 OTC 品种和低价药将越来越得到经销商和零售终端的重视,销售量有望同步提高,实现量价齐升。以东阿阿胶为例,在 2000-2005 年阿胶价格提升的初级阶段,随着阿胶价格的提升,渠道的利润显著提高,终端推广动力更足,导致阿胶在价格提升的同时,销售量大幅提升。

东阿阿胶历年价格及提价幅度

数据来源:公开资料整理

东阿阿胶历年销售量

数据来源:公开资料整理

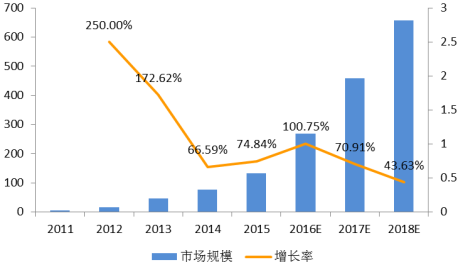

另外, 随着电商渠道的迅速发展,零售药店及医院终端向电商分流的药品销售越来越多。2015年自营 B2C企业交易品类中 OTC药品占比约 40.5%,且占比呈现逐年增大趋势,中国医药 B2C 市场规模年复合增长率超过 100%,按照此增速,预计到 2018 年 OTC 药品 B2C 市场规模超过 266 亿元,占整个 OTC 零售市场的 10%。若国内医药电商渗透率与美国相同,则整个市场规模有望达到 1000亿元。

中国医药 B2C 市场交易规模迅速提升

数据来源:公开资料整理

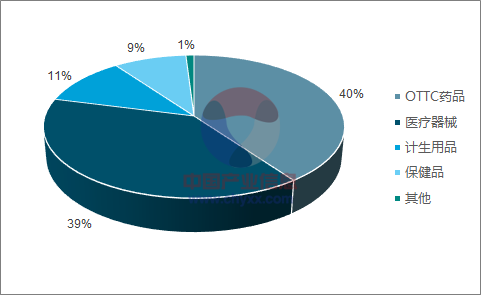

2015 自营 B2C 企业交易品类占比

数据来源:公开资料、智研咨询整理

电商渠道中患者的决定权远大于零售药店和医院端,品牌药品具有良好的安全性和有效性,患者认知度高, 在医药电商的药品销售中处于优势地位,这也进一步削弱了零售端终端拦截的影响。

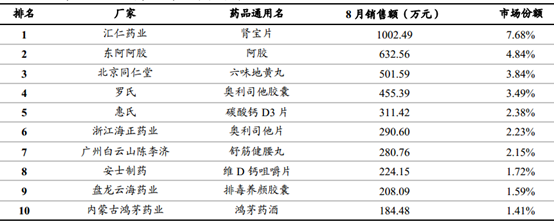

2015 年 8 月天猫销售额排名前十的药品

数据来源:公开资料整理

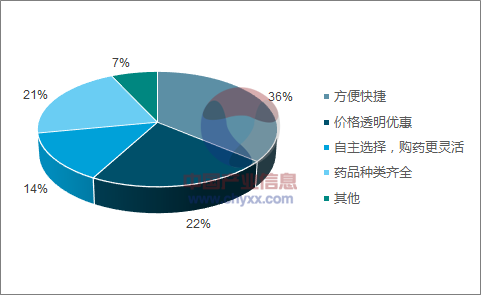

促使消费者网上购买医药产品的因素

数据来源:公开资料、智研咨询整理

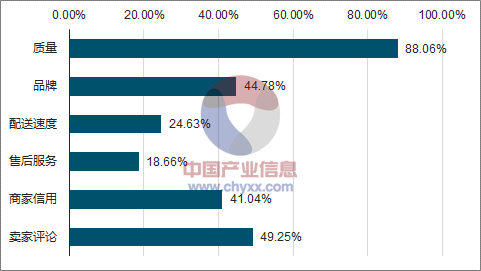

影响医药电商选择的因素

数据来源:公开资料、智研咨询整理

相比于实体药店, 医药电商的期间费率更低,这使得品牌药品在医药电商渠道的利润更高,加之品牌药品带有的引流作用,相比实体零售药店而言,医药电商渠道对品牌药品的销售更为友善。 以在 A 股上市的大型连锁药店老百姓、一心堂和益丰药房为例,三家连锁药店近几年期间费率不断上升, 截至 2015 底, 三家连锁药店期间费用率平均值约为 30.8%, 而据南方医药经济研究所所长林建宁在第 28 届全国医药信息发布会上的数据, 2015 年医药电商的平均期间费率为 23.1%,远低于大型连锁药店。

实体药店期间费用率逐渐升高

数据来源:公开资料整理

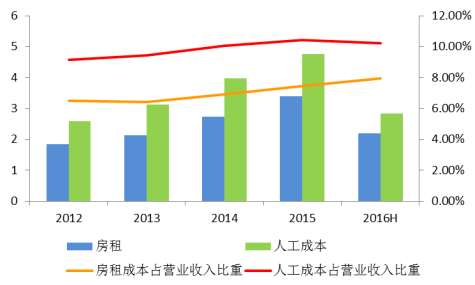

实体药店人工成本及房租成本逐年增加

数据来源:公开资料整理

从成本分析来看, 人工成本和房租成本是零售药店占比最大的两项成本,近年来,人工成本和房租成本不断提升,导致实体药店期间费用率不断上升。不断提升的成本对药店的盈利能力提出了更高的要求,在此基础上,有盈利改善的品种将会有明显的销售改善。 在医保控费导致多数药品价格下降、利润压缩的市场格局下, 可以实现价格提升的品牌 OTC 品种终端拦截的阻力将会大大减少,量价齐升的逻辑将进一步验证。

相关报告:智研咨询发布的《2017-2023年中国海洋生物保健药品行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国D-核糖行业市场竞争现状及发展趋势研判报告

《2025-2031年中国D-核糖行业市场竞争现状及发展趋势研判报告》共十三章,包含中国D-核糖投资风险及模式分析,2025-2031年D-核糖行业发展前景策略分析,2025-2031年中国D-核糖业投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询