1、医保基金是药品市场最大购买力

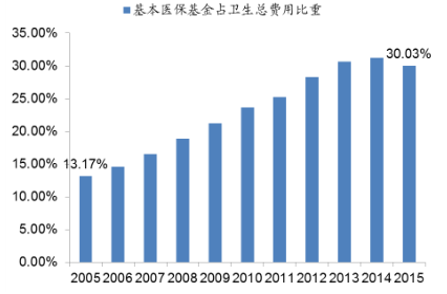

据数据,2015 年,中国卫生总费用达 40974.64 亿元,占 GDP百分比为 5.95%。三大基本医疗保险(城职保、城居保、新农合)基金支出占卫生总费用比重不断提升,从 2005 年 13.17%逐渐上升至 2015 年30.03%(12305.5 亿元)。

基本医疗保险基金占卫生总费用比重不断提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国基金产业市场分析预测及投资前景分析报告》

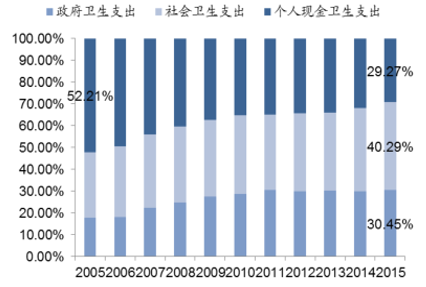

卫生总费用按支付方可划分为政府、社会、个人三个渠道:2015 年,①政府卫生支出(指各级政府用于医疗卫生服务、医疗保障补助等各项事业经费)达 12475.28 亿元(占 占 30.45%), ②社会卫生支出(包括社会医疗保障支出、商业健康保险费、社会办医支出、社会捐赠援助、行政事业性收费收入等)达 16506.71 亿元(占 占 40.29%), ③个人卫生支出达11992.65 亿元(占 占 29.27%)。从政府/社会/个人支付比例近年变化情况来看,政府与社会卫生支出不断增加,个人支出比例逐渐下降。

个人支出比例逐渐下降

数据来源:公开资料整理

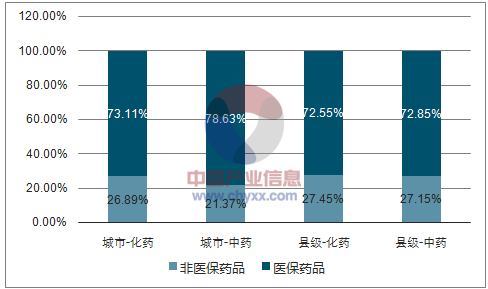

据数据显示,2014 年中国国家医保目录内的化药品种在城市/县级公立医院中市场份额分别达 73.11%、78.63%,中药品种在城市/县级公立医院中市场份额分别达 72.55%、72.85%。考虑药店与民营医院终端中医保药品市场份额偏低,且省增补医保药品数量较国家医保目录较少,综合来看,预计医保药品约占中国药品市场规模的 60%左右。

城市/ 县级公立医院中化药/ 中药医保药品市场份额超 70% (金额)

数据来源:公开资料、智研咨询整理

2、医保基金是决定行业增速最大变量

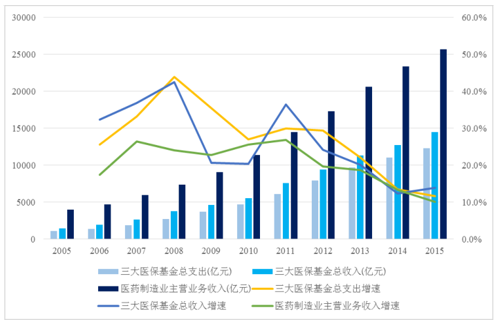

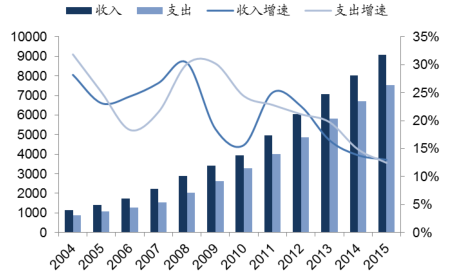

2015 年,医药制造业主营业务收入 25729.5 亿元,同比增长 10.2%。三大基本医保基金总收入达 14479.6 亿元,同比增长 13.9%,总支出达12305.5 亿元,同比增长 11.6%。我国现行医保资金的管理原则非常谨慎,为“以收定支,量入为出,收支平衡,不能出现赤字”。从近十年数据来看,医药制造业收入增速与医保基金支出增速趋势基本一致,医保基金成为决定行业增速的最大变量。

医药制造业收入增速与三大基本医保基金支出增速趋势基本一致

数据来源:公开资料整理

从各基本医疗保险基金规模来看,城职保基金规模最大,新农合次之,城居保最小,但随着两保合一及城镇化推进,预计城居保规模将逐渐超过新农合。

2015 年城职保基金支出增速达 12.5%

数据来源:公开资料整理

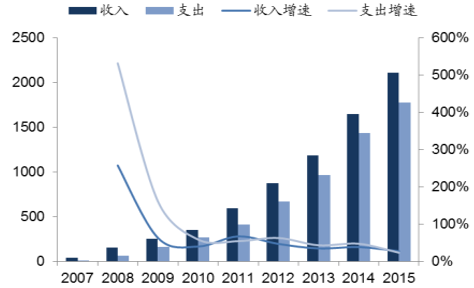

2015 年城居保基金支出增速达 23.9%

数据来源:公开资料整理

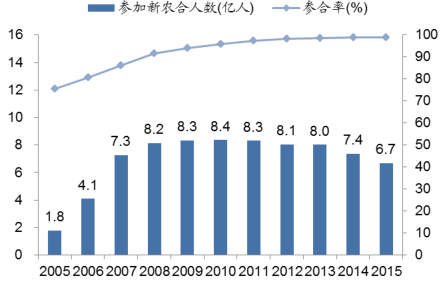

2015年新农合支出增速仅 3.6%

数据来源:公开资料整理

(1)2005-2011年,行业发展受益于医保扩容

2005-2011 年期间,受益于加 ①基本医疗保险参保人数迅速增加(新农合、城职保同期复合增长率分别为 29.2%、10.6%,2007-2011 年城居保复合增长率为 50.7%)、② 人均筹资水平不断提升(新农合、城职保同期复合增长率分别为34.2%、11.5%,2007-2011年城居保复合增长率为28.0%),三大基本医疗保险基金合计收入快速增长,2005-2011 年复合增长率高达 31.3%。

2005-2011 年期间新农合参保人数迅速增加

数据来源:公开资料整理

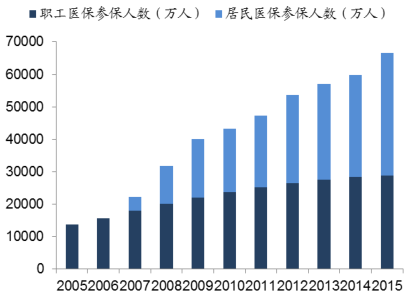

城镇(职工、居民)医保参保人数不断上升

数据来源:公开资料整理

2015 年新农合人均筹资标准增加至 490元

数据来源:公开资料整理

2015 年城居保人均筹资标准增加至560元

数据来源:公开资料整理

城职保人均筹资标准稳步提升

数据来源:公开资料整理

(2)2011 年以来,医保扩容增速放缓

2011-2015 年,由于医保人群覆盖程度已较高,参保人数增速放缓,依靠筹资标准提升单因素拉动的医保基金扩容速度放缓,同期医保基金收入复合增速 17.5%,远低于 2005-2011 年的 31.3%。

在医保报销水平提升背景下,2012-2014 年医保基金支出增速连续多年高于收入增速,医保控费压力逐渐凸显,2011-2015 年医保基金支出复合增速回落至 19.0%(2005-2011 年为 31.3%)。在医保控费、招标降价等系列政策驱动下,医药制造业收入增速回落到 10%-20%的区间。

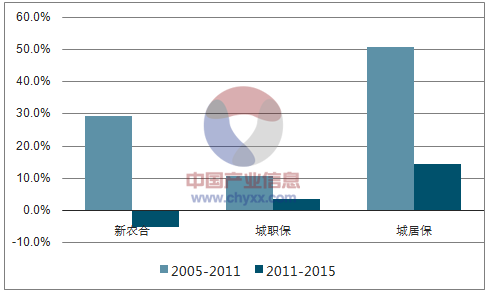

基本医保参保人数增速放缓 (复合增长率)

数据来源:公开资料、智研咨询整理

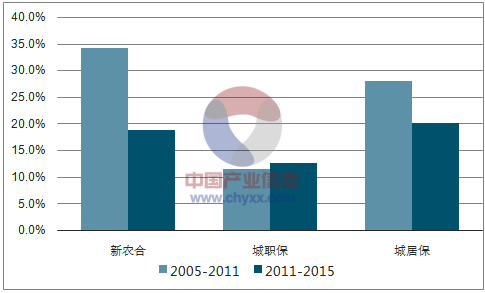

筹资标准依然稳定增长(复合增长率)

数据来源:公开资料、智研咨询整理

3、医保资金压力倒逼改革

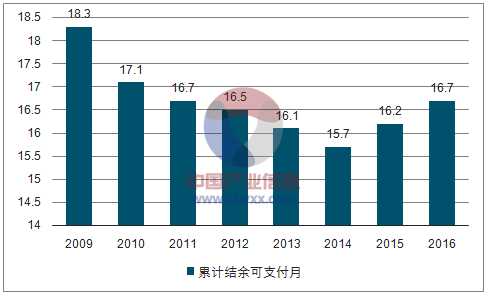

近年来城镇医保收入与支出增速持续高于 GDP 与政府财政收入增速,医保基金总量压力持续存在,城镇医保当年结余率趋势向下:2003 年城镇医保当年结余率 27%,而后 2008-2009 受益于新一轮医改当年结余达到高峰 30%左右,2015 年当年结余率已下降到 16.8%。从累计结余可支付月数来看,城镇医保基金可支付月从 2009 年的 18.3 下降至 2014 年的15.7,2016 年有所回升,提升至 16.7 月,但仍低于 2009-2011 年平均水平。

2016 年城镇医保基金累计结余可支付月为 16.7

数据来源:公开资料、智研咨询整理

在医保压力持续加大的背景下,部分地区已经开始控制医保基金支出增速,如浙江省于 2016 年率先提出于“十三五”期间将医保基金支出增速控制在 10%以内。随着发改委药价改革取消药品单独定价、卫计委招标降价/二次议价、医保支付标准、医保目录调整、临床路径等政策相继出台,价格/品种双维度的医保支付优化路径已经逐渐明晰,引导医保基金进行结构优化下的总量管控。

城镇医保基金收入支出增速持续高于 GDP 、财政收入增速

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)