1、产品结构:高毛利的快餐鲜食和自有品牌提升盈利能力

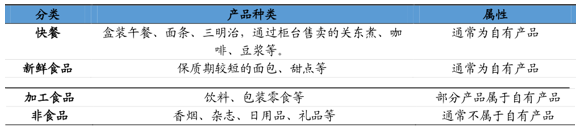

便利店通过出售快餐鲜食大幅提升盈利能力。便利店经营商品主要可以分为 3 类:第一类是快餐鲜食:包括盒饭、关东煮、面包等,日系便利店的快餐鲜食基本都是自有品牌产品;第二类是加工食品,包括面包、甜点等,这类产品中部分为自有品牌产品;第三类是非食品,包括日用品等。在这 3 类产品中,快餐鲜食的盈利能力最强,罗森和全家 2016 年快餐、鲜食的平均毛利率分别为 41%和 35%,而其他产品的平均毛利率只有 27%。

便利店主要商品分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国便利店行业发展趋势及投资战略研究报告》

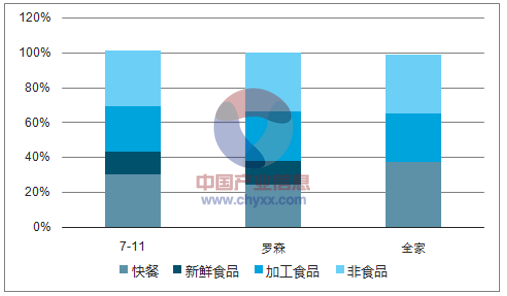

快餐鲜食利润率高于其他产品(2016)

数据来源:公开资料、智研咨询整理

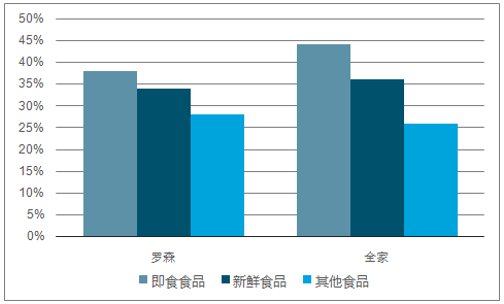

快餐鲜食销售占比近40% (2016)

数据来源:公开资料、智研咨询整理

2、规模效应:区域密集扩店和共同配送提高运营效率

便利店行业规模效应明显,实施区域密集扩店策略 可以有效提高运营效率。便利店快餐鲜食占比高、单店库存小、存货周转快,因此对总部统一配送有着很高的要求。便利店行业规模效应明显,日本前三大便利店在日本国内的门店数量均超过一万家。以 7-11 为例,其在创立之初便贯彻了“区域密集扩店策略”以创造规模效应,第一家 7-11 门店在东京江东区取得成功后,创始人坚持“不准踏出江东区半步”的策略在江东区内构建了密集的门店网络。区域密集的门店网络一方面有利于消费者建立品牌认知,减少总部在区域的广告投入。另一方面,区域密集门店网络可以分摊总部在不同区域构建物流中心的成本,同时缩短配送车辆的移动距离,门店之间还可以进行快速调货。根据调查数据,区域密集扩店策略使得 7-11 门店的缺货率接近于 0,商品到货时间误差小于 30 分钟。

7- - 11的商品共同配送体系

数据来源:公开资料整理

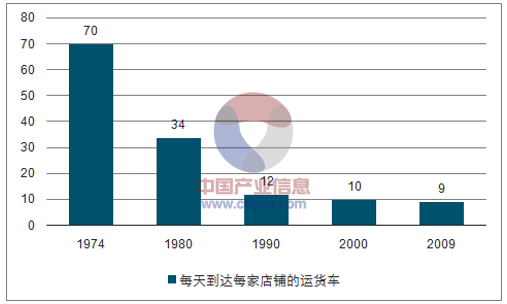

7- -11每家门店当日配送车辆到店数逐年减少

数据来源:公开资料、智研咨询整理

3、开放加盟:实现盈利和标准化扩张的关键

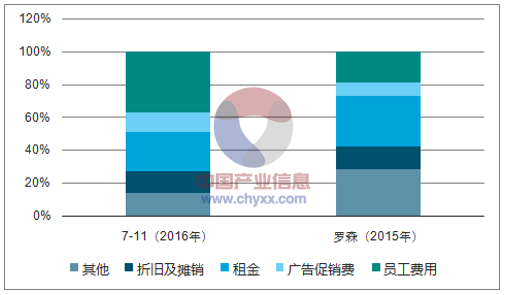

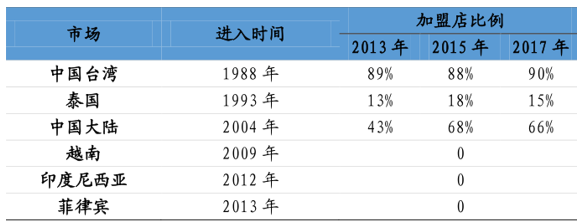

加盟模式有利于提高便利店盈利能力,成为企业盈利的关键。从成本结构来看,7-11和罗森的人工费用和租金占比分别为37%/24%和19%/31%,是最主要的费用项。在加盟模式下,公司总部提供经营指导、商品供应和配送、广告推广与信息系统支持,而加盟商承担门店的人工成本、租金等费用,同时向总部缴纳固定加盟费和一定比例佣金(通常为毛利的30%或以上)。由于加盟模式下由加盟店承担人工成本等主要费用,因此便利店企业能够以较低的成本和资本支出实现大规模标准化复制,从而实现规模效应,并通过收取加盟费和利润分成获取较强盈利能力。以全家为例,全家在日本设立第一家门店的 17 年后,才开放加盟,并于其后第 4 年实现盈亏平衡。全家从 2004 年开始进入中国,2014 年起全家开始大力发展加盟门店,加盟店的比例从前一年的 43%提升至 63%,同年即实现盈利,可见开放加盟是日系便利店扭亏为盈的主要路径。

人工、租金为便利店主要成本项

数据来源:公开资料、智研咨询整理

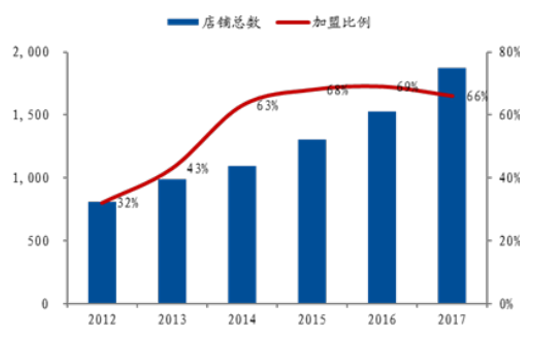

2013年全家在中国提高加盟店比例

数据来源:公开资料整理

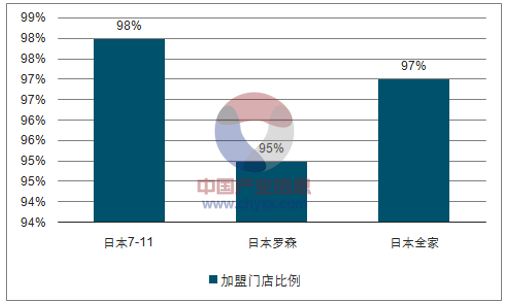

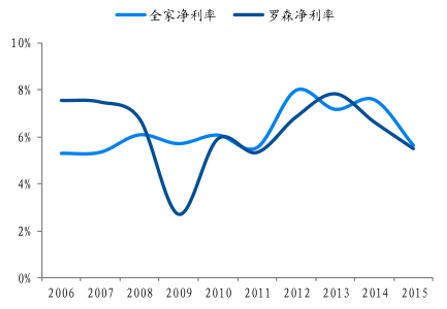

日系三大便利店本土加盟比例均超过95% ,平均净利率高于6%。在成熟市场,三大便利店统一采用高加盟比例经营模式,7-11、罗森、全家在日本本土的加盟店占比分别高达 98%/95%/97%。而在新进市场,三大便利店一方面与当地企业代理合作以实现本土化经营,另一方面也在逐步提高加盟比例。在进入新市场的早期,加盟店的比例通常较低,且会根据加盟店的经营情况进行调整。在实现较高品牌知名度、适应本土经营的标准化模式成熟后再逐步开放加盟。以全家为例,全家在近年新进入的越南、印尼、菲律宾等新兴市场均尚未开放加盟,而在早期进入的中国台湾、中国大陆、泰国等市场逐步提高加盟比例,目前台湾地区加盟店比例已经达到 90%,大陆地区加盟店比例快速提升至 66%,泰国虽然已经开放加盟,但加盟比例仍在不断调整中。加盟模式使得便利店的盈利能力远高于一般超市企业 2%-3%的净利率,全家和罗森巅峰时期净利率接近 8%,近年来随着新兴市场拓展加快净利率有所下滑,但 2006-2016年平均净利率均高于 6%。

三大便利店在日本的加盟比例均超过95%

数据来源:公开资料、智研咨询整理

加盟模式使得便利店净利率高于6%

数据来源:公开资料整理

全家在日本新兴市场的加盟比例逐步提升

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国粉末高温合金行业产业链、供需情况、市场规模、竞争格局及发展趋势:高端装备制造业持续发展,推动粉末高温合金规模达18.19亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国铌酸锂光调制器行业产业链、市场规模、竞争格局、发展趋势:国产化替代进程加速,薄膜型产品成行业重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国工业锅炉行业发展历程、产业链、市场规模、产量、竞争格局、发展趋势:工业锅炉产量持续回落,绿色低碳引领行业新方向[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)