1、基本金属总体供大于求仍是现状

基本金属从供需角度来看,仍然处于供大于求的局面,随着经济增长的持续调整,经济发达体和中国对基本金属的需求仍然没有明显恢复,供求大格局仍然没有趋势性改变。

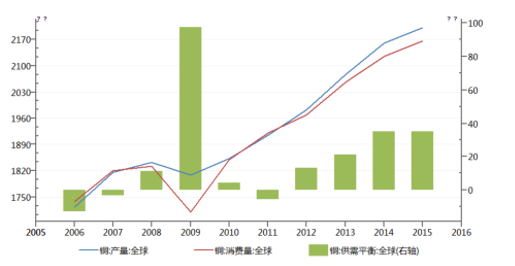

铜供需平衡表

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国基本金属材料市场专项调研及全景评估报告》

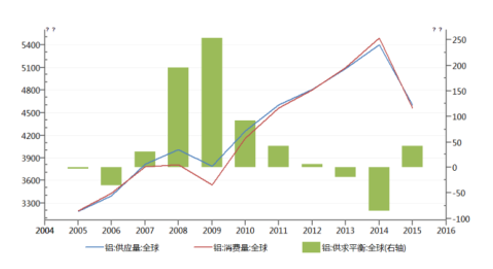

铝供需平衡表

数据来源:公开资料整理

铅供需平衡表

数据来源:公开资料整理

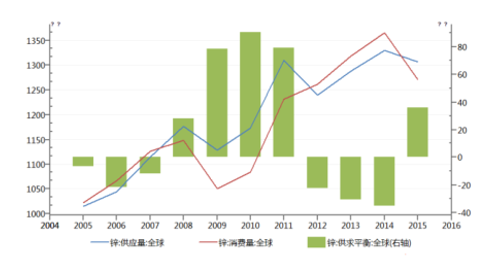

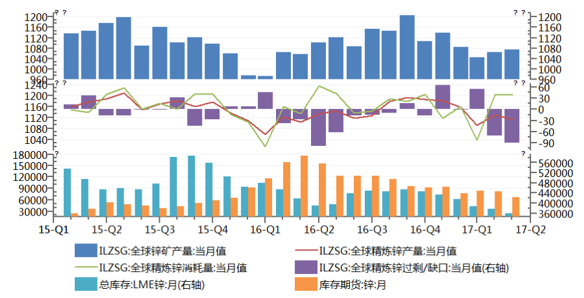

锌供需平衡表

数据来源:公开资料整理

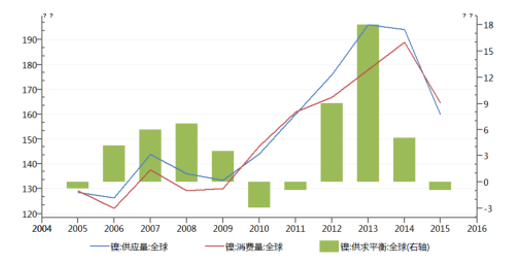

镍供需平衡表

数据来源:公开资料整理

锡供需平衡表

数据来源:公开资料整理

虽然供需格局仍处于过剩状态,但边际改善空间在显现,从库存数据来看,大部分品种的库存均出现明显下降,边际改善的预期带来价格的上行动力。

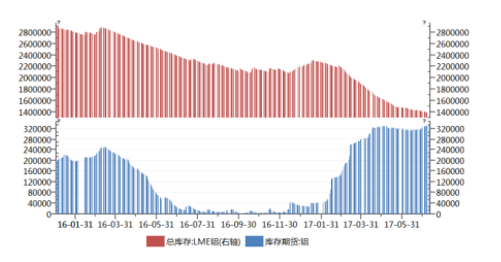

铜库存变化趋势图

数据来源:公开资料整理

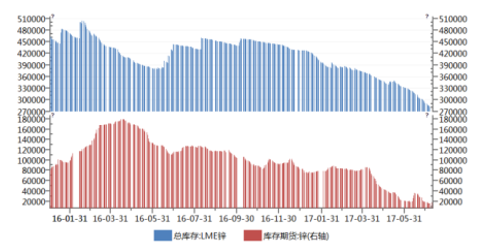

铝库存变化趋势图

数据来源:公开资料整理

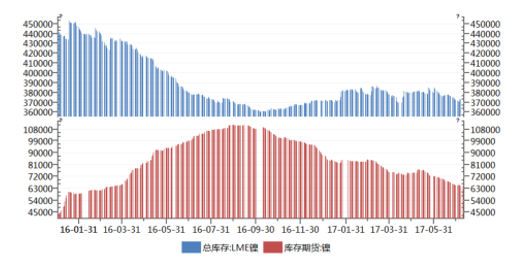

铅库存变化趋势图

数据来源:公开资料整理

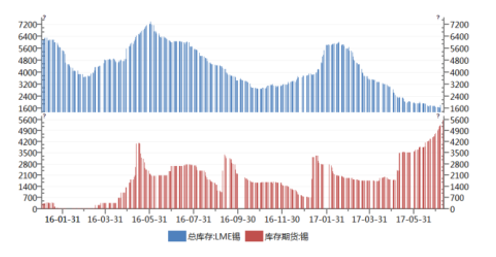

锌库存变化趋势图

数据来源:公开资料整理

镍供需平衡表

数据来源:公开资料整理

锡供需平衡表

数据来源:公开资料整理

2、三季度末开始,铝价上涨动力强

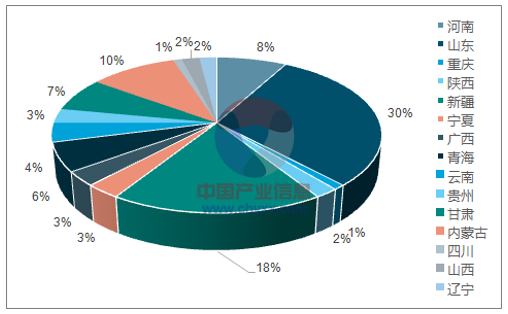

铝看好的主要逻辑是供给侧改革带来的产能收缩。一方面清理违规产能,从新疆到山东各地区产能规范的力度不断加深,主要涉及新疆嘉润 15 万吨,新疆东方新希望 80万吨,山东宏桥 400 万吨,主要违规产能在 500 万吨左右,占 2016 年中国产能 3758万吨的 13.3%。

中国电解铝产能分布图

数据来源:公开资料、智研咨询整理

另一方面,环保要求日益严格。9 月之前的专项检查和采暖季限产将对供给产生较大的影响,2+26 的冬季供暖季,电解铝厂限产 30%,氧化铝厂限产 50%,碳素企业不达标停产,达标限产 50%,整个采暖季从 11 月到下年 3 月,时间跨度达到 4 个月,影响产能 150 万吨左右。

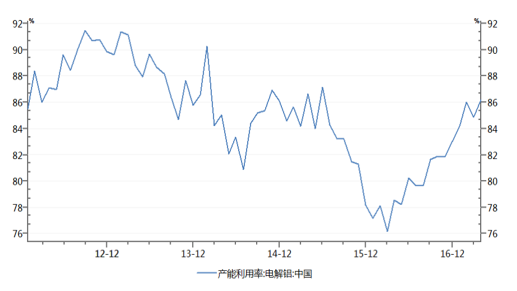

从产能利用率来看,进入 2016 年四季度以后,产能利用率上升到 85%以上,考虑到目前价格,大部分产能盈利状况都相对较好,开工率将会继续提升。2017 年预计复产 122 万吨,上半年已复产 78 万吨,下半年还将有 44 万吨复产,从目前产能利用情况来看,后续产能空间还有百分之十左右。随着供暖季的到来,尤其是对氧化铝和碳素的限产,四季度产能利用率将有较大幅度下降,预计价格将有百分之十到二十的上升空间。

中国电解铝产能利用率

数据来源:公开资料整理

3、锌紧缺程度仍将延续一到两年

从2015 年开始,全球锌产能大幅下降,嘉能可减产 50 万吨,全球 2015 年缩减产能80 万吨左右,2016 年缩减产能不低于 50 万吨,占整个产能比例在百分之十左右,2017 年整个产量仍旧处于低位水平。产能释放到2018 年仍难以满足缺口,认为锌价到 2018 年前维持强势上行态势不改。

中国电解铝产能利用率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国越野自卸汽车品牌份额分析:十通、豪曼、钦机、大运、南骏合计上牌量占比87.85%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国洗扫车品牌份额分析:中联上牌量位居首位,达1011辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年十通越野自卸汽车上牌情况分析:上牌量集中在广西、江西、湖南[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国洒水车区域上牌量分析:湖北省上牌量位居首位,达717辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国轻型客车品牌份额分析:福田上牌量达620辆,占比66.38%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)