据中国有色金属工业协会,2016 年上半年我国钛材产量为 1.2 万吨,同比下降 4.4%。 钛材与海绵钛产量的趋势相反也反映出部分企业已在存储原料或将海绵钛转化成钛锭 储存。从具体企业来看,除中铝沈加和宝钢特钢外,其他企业的钛材产量均比同期有所 减少。

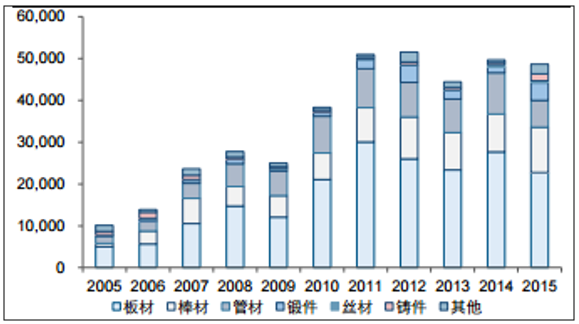

中国钛材产量近年来较为稳定

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国有色金属市场深度评估及未来发展趋势报告》

中国钛材企业较为分散,市场集中度不高

数据来源:公开资料整理

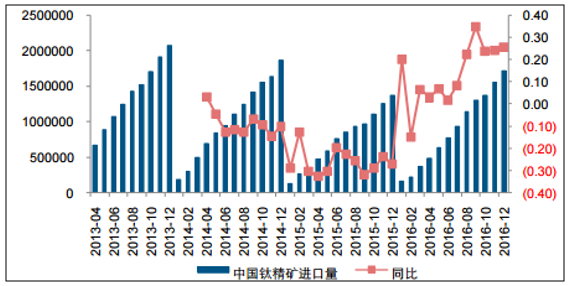

2016 年实体需求出现显著恢复,钛白粉及钛材需求向好,wind 统计的钛精矿进口出现 显著恢复式增长,2016 年进口钛精矿约 171.8 万吨,同比增长 26%。我们认为,随着 需求向好延续,钛精矿进口仍将保持平稳较快增长。钛材生产企业盈利有望持续改善。

国内钛精矿进口恢复增长

数据来源:公开资料整理

行业龙头有望受益高端钛材需求爆发

2008 年后,受到国际金融危机的影响,全球经济景气大幅回落,国内化工等民用钛行 业需求回落,国际民航用钛增量有限,宝钛股份的营业收入进入平稳期。同时,由于市 场产能在景气周期中出现了较大扩张,行业整体供大于求。2004 年公司产量占国内钛 材市场的半壁江山,需求的高增长也伴随着行业的快速扩张,各类民营企业纷纷进入钛 合金领域,中国钛材产能迅速放大,据 wind 及公司公告统计,尽管公司募投项目稳步 达产,但在 2010 年公司的市场份额已经下滑至 30%。2009 年“四万亿”政策刺激之 后,国内产能进一步扩大,公司的市场份额也随之一路下滑至 16%。由于下游钛合金需 求的增长点主要集中在航空航天领域,民品市场无法化解快速涌入的产能,国内钛材产 量的峰值停留在 2012 年的 51557 吨。整体而言,钛材行业存在明显两极分化,高端航 空航天、军工领域需求增长旺盛,而民品增长相对较为缓慢。

中国钛材产能扩张较快,产业竞争格局激烈

数据来源:公开资料整理

产能过剩导致国内钛材厂商竞争激烈,毛利率水平整体下滑。公司 2012 年主动缩减产 量,高端钛材占比提升,毛利率及吨毛利稳步改善。据公告,2016 年公司钛加工材在 传统的化工、冶金、制盐等领域的销售量呈现不同程度的减少,而在航空、航天、舰船、 兵器、深海等领域的应用比例,订货量同比增长 14.1%,高端产品收入增长 20%以上。

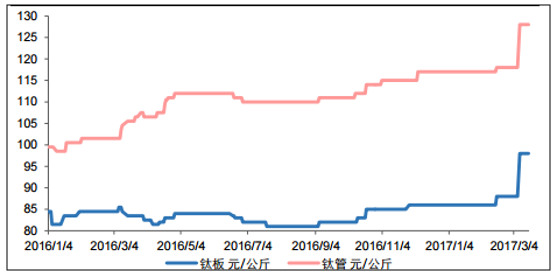

钛材价格温和上涨 据亚洲金属网的数据,钛材价格自 2016 年持续上行,其中钛板 2016 年以来累计涨幅 超过 12%,钛管则超过 25%。钛材作为整个钛产业链的下端,需求改善及上游原材料 的成本上涨带动产品价格回暖。

2016 年以来钛板和钛管的价格迅速攀升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钛材行业市场竞争现状及投资前景研判报告

《2025-2031年中国钛材行业市场竞争现状及投资前景研判报告》共十二章,包含钛材投资建议,中国钛材未来发展预测及投资前景分析,中国钛材投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钛材行业产业链、进出口、竞争格局及未来前景分析:国内钛材加工工艺不断提升,行业生产能力日益增强[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国钛加工材产业市场现状分析:产量保持增长态势,高端产品需求不断扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)