军工企业资产证券化是指军工企业以自身资产作为基础,采取各种方式从资本市场上融资的活动。以股份制改造、重组和上市为主要形式的军工企业资产证券化,是实现军民融合式发展的重要手段。目前来看,资产注入是军工资产证券化的主要方式。

军工企业资产证券化,对促进军民融合式发展战略的实施具有重大战略意义:有利于带动军工企业进行股份制改造,建立规范的现代企业制度;有利于打破行业、军民及所有制界限,拓宽融资渠道,提供丰富资金来源;有利于军工企业人员转变思想观念,加速实现资产证券化过程;有利于实现军工企业军民融合式发展,推动军民融合与富国强兵相统一战略的实施。

军工资产证券化的优点将带来重大利好。首先,军工集团能够在资本市场募集到可观的资金,以进一步优化生产力;其次,资产证券化之后,军工集团能够引入较为先进的市场化管理方式,从而提高市场化程度;第三,借力资本市场能够扩大军工集团的业务范围,促进军民融合的发展进程;最后,可以增强军工集团的品牌影响力。

科研院所改制加速,为资产证券化提供前提。资产证券化的前提是企业完成股份制改革,而传统的军工科研院所受碍于其事业单位身份限制,无法进行股份制改革,无法实现资产的证券化。因此,军工科研院所改制成企业,是实现其资产证券化的前提。事业单位和企业单位是一对具有中国特色的经济范畴,是计划体制下的国有经济的两类主体,是否以营利为目的是划分事业单位和企业单位的最根本标准。两者之间从财税政策、人事制度及相应的社会保障政策等方面仍然存在着很大区别。

事业单位与企业单位的区别

资料来源:公开资料整理

智研咨询发布的《2017-2022年中国军工市场研究及投资前景预测报告》

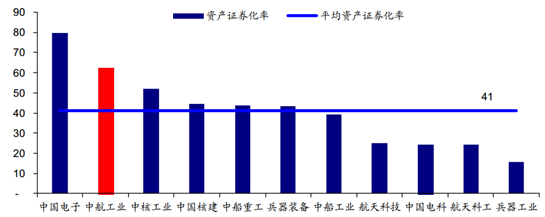

我国目前十二大军工集团的资产上市程度较低,以总资产口径计算的资产证券化率整体在40%左右(截止2015年底),且参差不齐。我国军工集团40%左右的资产证券化率远低于欧美军工企业70%-80%的的普遍资产证券化水平。

经过“十二五”期间的资本运作,中航工业、中船重工、中船工业等以企业为主的军工集团资产证券化率显著提高,而中电科、航天科技、航天科工等以事业单位为主的军工集团资产证券化率仍然处于较低的水平。我们认为,大量的优质军工资产没有上市,未来军工资产的证券化程度将不断提高。

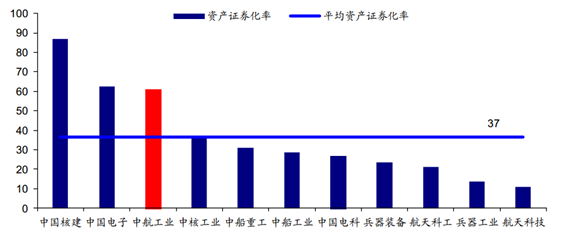

中航工业资本运作走在军工集团最前列。根据相关数据显示,以总资产口径来看,中航工业的资产证券化率为62%,在军工集团中排名第一;以净资产或者净利润口径来看,中航工业资产证券化率排名第二,分别为63%和188%;以营业收入口径计算,中航工业资产证券化率为61%,排名第三。以净利润为口径计算的资产证券化率高达188%也说明了集团旗下上市公司的盈利能力较强。

以总资产为口径的军工集团资产证券化率(单位:%)

注:基准为2015年年报;不包括2016年成立的中国航空发动机集团;2015年成发科技、中航动控、中航动力为中航工业上市平台;计算公式为:集团旗下上市公司的总资产之和/集团总资产

资料来源:公开资料整理

以净资产为口径的军工集团资产证券化率(单位:%)

注:基准为2015年年报;不包括2016年成立的中国航空发动机集团;2015年成发科技、中航动控、中航动力为中航工业上市平台;计算公式为:集团旗下上市公司的净资产之和/集团净资产

资料来源:公开资料整理

以营业收入为口径的军工集团资产证券化率(单位:%)

注:基准为2015年年报;不包括2016年成立的中国航空发动机集团;2015年成发科技、中航动控、中航动力为中航工业上市平台;计算公式为:集团旗下上市公司的营业收入之和/集团营业收入

资料来源:公开资料整理

以净利润为口径的军工集团资产证券化率(单位:%)

注:基准为2015年年报;不包括2016年成立的中国航空发动机集团;2015年成发科技、中航动控、中航动力为中航工业上市平台;计算公式为:集团旗下上市公司的净利润之和/集团净利润

资料来源:公开资料整理

主营业务专业化整合基本完成。中航工业按照专业化整合、资本化运作战略,逐步完成了运输机、发动机、直升机、航电、机电、汽车零部件、金融等业务的整体上市。除研究院所和军机业务外,以上市公司为平台的专业化整合基本完成,主要工业企业都已进入上市公司。南通科技(现更名为中航高科)的成功重组则是事业单位资产业务整合的成功尝试。

中航工业专业化整合、资本化运作战略

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国聚氨酯密封胶行业市场现状及发展趋势分析:在多个领域渗透率的持续提升,应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国锂电池注液机行业分类概述、市场现状、代表性企业分析及未来前景展望:市场规模扩大与技术革新双轮驱动,助力产业高质量发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国金属-氧化物半导体场效应晶体管(MOSFET)行业概述、产业链、市场规模及发展趋势分析:国产厂商崛起打破进口依赖 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)