医院是具有多重复杂功能的单位,除了熟知的专业诊疗服务外,还有安全保卫、保洁、运送、餐饮、设施设备器械维护保养、停车等多项后勤保障服务功能。医院后勤是医院管理的重要组成部分,医院的日常工作如临床医疗、教学、科研、预防、保健等工作都必须依靠后勤部门提供服务和物资保障。优质的医院后勤服务,可以提升就诊体验、提高诊疗质量、提升医疗服务效率,为医务人员解决后顾之忧。

医院后勤主要职能包括:(1)根据医院整体运行情况和发展规划,定制基本建设、房屋设施改造等长短期规划,并负责落实;(2)为医院提供保障服务,包括物资保障和水、电、气等能源保障,确保设施安全、正常、高效运行;(3)为医院提供环境服务,包括卫生保洁、餐饮、被服供应、洗涤、绿化养护、消防、安全保卫等;(4)为医院提供医疗辅助性服务,包括门诊挂号、病人运送、护工、医疗便民服务等;(5)组织对院内突发应急事件的处置等。

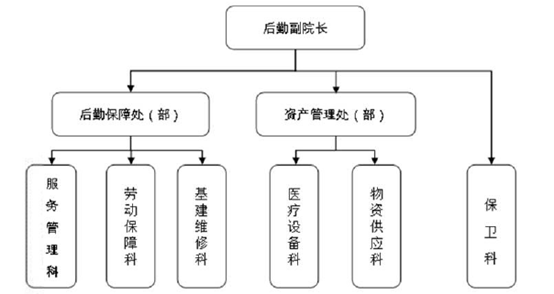

医院后勤工作按其从事的内容不同,可以细分为后勤的行政管理和后勤服务的具体执行。一家床位规模在1,000 床以上的医院,后勤工作部门通常会采用以下的机构设置方式:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医院后勤服务总体市场运营态势及发展前景预测报告》

其中,后勤保障处(部)的主要职能是协助后勤副院长抓好后勤服务保障工作,以及医院安全管理、医院能源管理、后勤服务外包管理等;资产管理处(部)的主要职责是协助后勤副院长抓好医院国有资产管理和物资设备管理、医院固定资产管理、医院房地产管理和医院经营性资产管理;保卫科的主要职责包括治安安全管理、消防安全管理、平安医院建设等。在后勤服务社会化推行前,医院的各后勤工作部门同时承担着后勤行政管理和后勤服务职能,既要制定后勤管理方案,还要具体履行后勤保障工作,同时负责考核绩效。随着医院改革的不断深入,特别是医院后勤服务社会化改革程度的不断加深,公立医院往往不再招收后勤工人,仅保留后勤管理干部的行政编制。

(一)行业经营模式及行业特征

1、经营模式

目前,我国医院后勤社会化按照经营主体的性质不同主要可归为以下几种经营模式。

根据劳工合同签订方式不同分为:

类型 | 定义 | 特征 |

劳务外包机构 | 将医院的部分或全部工作,外包给一个服务机构来完成。 | 负责营运点的日常管理运营,通常外包机构会负责整个业务条线,属于后勤服务社会化。 |

劳务派遣机构 | 与被派遣劳动者订立劳动合同后,将其派遣至医院并受医院管理,从事后勤服务。 | 不负责营运点的日常管理,只负责输出劳动力,不属于真正意义上的后勤服务社会化。 |

资料来源:公开资料、智研咨询整理

根据服务对象不同可分为:

类型 | 定义 | 特征 |

普通服务提供商 | 客户并不只局限于医疗卫生机构,而是向所有客户提供单一或综合的后勤服务,如为政府、办公楼宇、医院提供物业管理服务的企业。 | 不太了解医疗卫生机构运作的特点,难以提供高质量的专业后勤服务。 |

专业医院后勤服务提供商 | 客户仅限于医疗卫生机构的后勤服务提供商。 | 了解医疗卫生机构的运作特点,可以针对医院特定的专业化需求提供专业化的服务。 |

综合服务提供商 | 能够为医疗卫生机构提供全方位后勤保障的企业,包括保洁、安保、餐饮、设备保障、工程建设等全方位的后勤服务。 | 具备综合服务能力,能够全面满足医院后勤需求;具备较强的业务延展能力,发展空间大;对服务商的项目管理协调 能力要求较高。 |

单一服务提供商 | 仅在医院后勤服务的某一方面(如保洁、保安、设备维修等)提供专业服务的企业,如专门从事医师服装洗涤的公司。 | 单一服务的专业化水平程度较高,能够满足医院某一方面的后勤服务需求;医院需要同时选择多家后勤服务单位,协调、管理成本较大。 |

资料来源:公开资料、智研咨询整理

综合服务提供商能够为客户提供一揽子的医院后勤服务解决方案,为客户提供管理附加值,有利于劳动力成本的综合利用。因此,这符合医院后勤社会化未来的发展趋势,满足医院对后勤管理工作的需求,较好地为医院节省了人财物成本和管理精力,综合服务提供商将逐渐成为行业的未来构成主体。

(二)行业供求特点及变动原因

本行业的市场需求主要取决于国家和社会医疗卫生资源投入、后勤服务社会化范围的不断加大。

1、医疗资源投入持续增加

我国政府及社会对医疗资源的投入持续增加,为医院后勤服务提供了更为广阔的市场发展空间。

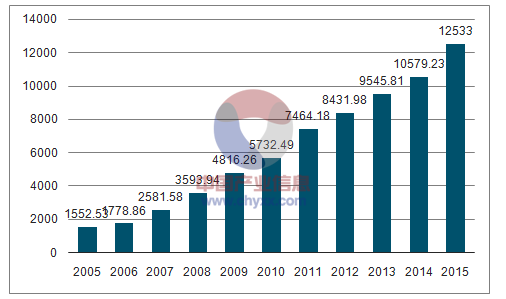

随着财政收入的逐年增长及我国政府对医疗卫生事业的日益重视,我国政府在医疗卫生事业方面的投入也迅速增加。如下图所示,据国家卫计委统计,2015年我国政府卫生支出12,533.00 亿元,较2009 年的4,816.26 亿元增长了7,716.74亿元,复合增长率为17.28%。

政府卫生支出(亿元)

资料来源:公开资料、智研咨询整理

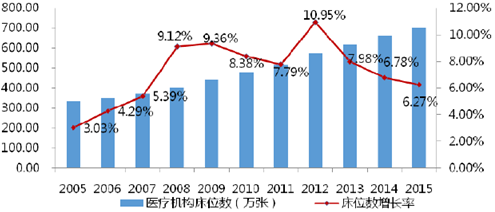

同时,我国的医疗机构数量、医疗机构床位数量等指标也稳步增长。如下图所示,当年全国各类医院27,587 家,较2009 年增加了7,296 家;当年我国医疗机构床位总量701.50 万张,其中医院床位数量为533.10 万张,分别较2009 年增加了259.90 万张和221.00 万张,增长势头较快。

资料来源:公开资料整理

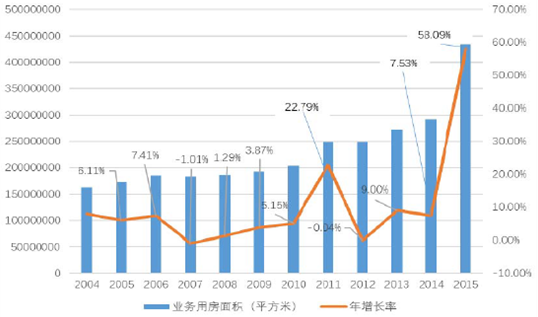

另一方面,我国医疗业务用房面积从2004年的1.63 亿平方米增加至2015 年的4.62 亿平方米,年平均增长9.95%,表明我国医疗业务用房面积呈增长态势。

医疗业务用房面积变化

资料来源:公开资料整理

经过长期发展,我国医疗卫生服务体系虽然取得了持续进步,但仍存在医疗卫生资源总量不足等问题。在新医改的推动下,为与经济社会发展势头和人民群众日益增长的服务需求相适应,“十三五”期间,我国将进一步优化医疗卫生资源配置,预计公立医院数量、医疗建筑面积将进一步增加。根据国务院办公厅2015 年3 月6 日发布的《全国医疗卫生服务体系规划纲要(2015—2020 年)》,到2020 年每千常住人口医疗卫生机构床位数将从2013 年4.55 张增加到2020 年6 张,医院家数、医疗机构执业人数均将大幅增加。

“十二五”期间,我国公立与民营医院的数量与规模均在不断扩大,行业下游潜在客户不断增加。每家二级以上公立医院对后勤综合服务的年投入约为1,000.00 万元。按照中华人民共和国卫生与计划生育委员会数据显示,截至2016 年11 月底,全国有各类医院28,751 家,其中三级医院2,202 家,二级医院7,851 家,一级医院9,071 家,未定级医院9,627 家。据此计算(二级以上医院按每家1,000.00 万元/年的后勤服务投入),2016 年我国医疗后勤综合服务的市场规模预计约为1,005.30 亿元。上述市场规模尚未考虑一级、未定级医院、其他非医院的医疗卫生机构及未来后勤社会化会不断深化的影响。

2、后勤服务社会化范围不断延伸

后勤服务社会化服务细分内容的不断新增,服务地域的不断扩大,医疗行业的持续发展和技术进步,为本行业提供了更大的发展空间。在本行业诞生之初,行业内企业主要承担的职责以勤卫保洁、安全维护为主,业务性质单一,且属于劳务密集型的作业方式,技术含量并不太高。随着社会的变迁与经济的发展,医院后勤服务的需求也逐渐多元化起来,一些新兴的后勤服务业务比如医院停车管理、餐饮管理服务、能源管理业务等也逐渐出现了业务外包的趋势,原有的传统后勤业务也逐渐提高了自身的技术要求,加大了对服务深度的要求。

具体来讲,如能源管理相关业务,随着国家对节能减排工作的重视,全国各个机构都成立了专门的部门管理节能工作。而在公立医院,往往由于各种原因,缺乏对节能工作的管理,未能实施有效的节能管理措施,导致医院能源消耗居高不下。近些年,国家对节能减排加大了管理力度,先后出台了多条政策法规来约束医院的能源消耗行为。因此,医院的能源管理和能源消耗监控开始成为医院后勤工作的内容之一,医院试图通过聘请专业管理团队、建立能源管理平台,直观展示设备的能源使用情况,并提供能耗分析、预警功能,形成了新的医院后勤服务需求。

3、市场整体供求平衡情况及未来发展情况

从本行业内部来看,随着国家推行医院后勤社会化政策的不断出台,市场上开始呈现出越来越多的医院后勤服务提供商,市场竞争逐渐走向市场化,供求关系逐渐趋向平衡。尽管如此,我国医院后勤服务提供商仍然以普通服务提供商和劳务派遣机构为主,所从事的业务类型仍然较为单一,大多尚未实现跨地域发展和集团化运作;局部地区还会出现供大于求的局面。而综合服务能力强、能够平台化运作的后勤服务提供者目前数量较少,产品供给还不能完全满足下游市场对服务专业化、个性化的需求。由其可见,我国医院后勤服务专业化程度有待提高,从员工素质、服务种类、地域覆盖程度、现场管理能力等方面来看,尚不能全面满足医院精细化管理的条件,部分下游客户的需求未真正得到满足。

未来几年内,随着本行业集中度的不断提升,领先企业的竞争优势逐步建立,少数综合服务能力强、市场覆盖范围广、项目现场协调管控水平一流的专业医院后勤服务提供企业将开始占据本市场的主要份额,它们能为下游客户提供专业化、个性化的全面后勤服务解决方案,以更好地满足医院后勤服务的管理需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国医院后勤行业市场调查及未来前景预测报告

《2025-2031年中国医院后勤行业市场调查及未来前景预测报告》共十二章,包括2025-2031年中国医院后勤行业发展趋势及前景分析,2025-2031年中国医院后勤行业投融资机会及策略分析,中国医院后勤服务企业IPO上市策略指导分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![医院后勤管理行业发展现状及前景:医院后勤服务社会化进程迅速[图]](http://img.chyxx.com/images/2022/0310/808f20c419d8aa318a53d5b730a19f9043413bfe.png?x-oss-process=style/w320)

![2025年中国鸡蛋行业市场政策、产业链、发展现状、代表性企业分析及发展趋势研判:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国环境试验与可靠性试验行业全景分析:市场需求不断放大,在新兴领域电子信息产品的环境试验与可靠性试验将会逐步提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国厨师上门O2O行业发展现状及行业发展趋势分析:上门服务行业快速发展,厨师上门O2O行业将迎来广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国液氨行业产业链、产量、价格走势及发展趋势分析:中国液氨行业产量增长稳健,农业需求稳定与工业复苏共驱发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)