电影院的规模按观众厅的容量可分为:特大型1801座以上或11个厅以上;大型1201座~1800座或8~10个厅;中型701座~1200座或5~7个厅;700座以下或4个厅。近年来多项电影产业政策中都明确将有专项资金安排重点加大对电影产业的支持,对相关影院投资发展形势中长期利好。

中国电影院线和电影院资本构成分析

投资主体 | 特点 | 代表 |

各省市原有的电影公司 | 既有影院投资经验,又有当地政府资源,在地方市场优势明显。 | 中影集团 |

业外财团(民营资金) | 其中一部分自建院线,与影院品牌高度重合与统一管理;另一部分只参与影院投资与管理,可得到来自院线的优良资源支持。 | 万达影院的自建自用 型;广东金逸,依靠租赁物业发展的影院企业。 |

业内企业、外资企业 和地方性小企业等 | 多为影院投资热潮时进入,外资企业多具有投资管理经验,影院标准高。 | 华谊兄弟、韩国CGV 国际影城。 |

资料来源:公开资料整理

资料显示,近年来我国电影院线及电影院行业投资不断增加,2012年我国新增570家电影院,新增15条院线;2016年电影院新增数量达到1612家,新增院线6条。

2012-2016年我国新增电影院及院线数量

年份 | 电影院数量(家) | 电影院线数量(条) |

2012 | 570 | 15 |

2013 | 1210 | 7 |

2014 | 1202 | 11 |

2015 | 1420 | 8 |

2016 | 1612 | 6 |

资料来源:公开资料整理

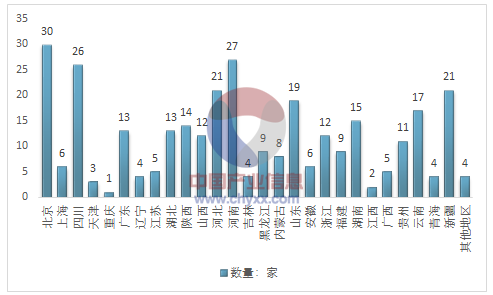

根据广电总局的电影数字节目管理中心列表显示,全国数字电影+二级院线的数量为321家,其中,北京的数量居首,共有30家;其次为河南省、四川省,分别为27家、26家。

我国数字电影+二级院线数量分析(分地区)

资料来源:电影数字节目管理中心、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国电影院市场专项调研及未来前景预测报告》

电影院线系统引入市场竞争机制,逐步打破由地方电影公司垄断和控制电影院的局面。对于国内城市电影院市场来说目前市场基本饱和,未来新的电影院线出现的可能性已不大;另外,虽然农村影院数量仍在增长,但农村电影院更多是基于政策性的扩展,截至2016年,我国影院达到8817家,新增1612家,预计2017年我国电影院规模约为10400家。

2017-2023年我国电影院规模预测分析

资料来源:智研咨询整理

(1)影院建设的城市层级下沉

随着一线城市核心商圈的日益成熟以及影院建设的日趋饱和,影院投资开始逐渐向二、三线城市流动,影院建设的城市层级正逐步下沉,以开拓更广阔的市场。二、三线城市人口都在百万数量级以上,经济发达,居民有一定的消费能力,同时二、三线城市影院的投资成本较为合理,市场潜力相对较大,因此成为了当下院线竞争的主要阵地。

(2)电影放映技术和设备的提升以及观众日益提高的观影需求

随着4K 放映技术、3D 电影、IMAX 等放映技术的革新以及观众观影感受要求的提高,现代化多厅影院需要投入较多资金用于建设良好的观影环境以及购置现代化的影院设备,装备4K 放映技术、3D 电影、IMAX 等先进放映设备的第三代影院往往能够吸引更多的观影人群并对票价产生支撑作用。

(3)电影院线行业向产业链上游延伸,行业投资空间宽广

制片方往往希望能够在影片的票房分账中拥有更大话语权和影片更多的排片量。同样,院线公司愿意选择部分影片直接进行投资,以提高自己在整个票房收入中的分账比例。因此,院线行业有向产业链上游延伸的意愿,若行业内龙头院线和优秀的制片方合二为一,能够直接影响到行业整体排片情况,进而影响行业整体票房水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影院线和电影院行业竞争现状及投资策略研究报告

《2026-2032年中国电影院线和电影院行业竞争现状及投资策略研究报告》共六章,包含中国电影院竞争格局及经营模式分析,中国领先电影院线和电影院经营分析,中国电影院线和电影院投资潜力及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国影院行业发展现状:院线影院规模集中度持续增强,票房前五名排名保持稳固[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)