MDI国内消费领域主要是冰箱和地产,冰箱迎来更新换代和出口高增长时代,地产行业16年高景气度且17年初延续强势,我们预计国内需求17年增速有望达到3.5%,达到172万吨。出口方面,受益于全球需求稳步增长及美国地产向好,叠加出口退税优惠,我们认为17年MDI出口有望继续保持10%以上增速,达到55万吨。国内需求稳步增长,出口强劲,17年总需求预计为227万吨。

相关报告:智研咨询发布的《2017-2022年中国聚氨酯行业发展趋势及投资战略研究报告》

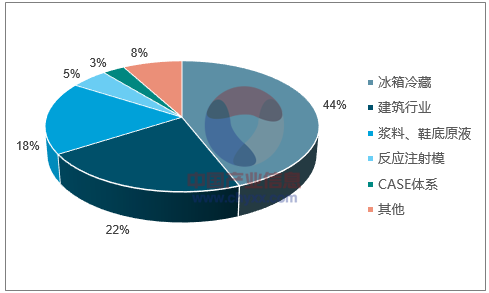

我国MDI最大应用市场是冰箱冷藏

数据来源:公开资料整理

17年冰箱产量预计增长5.0%(万台)

数据来源:公开资料整理

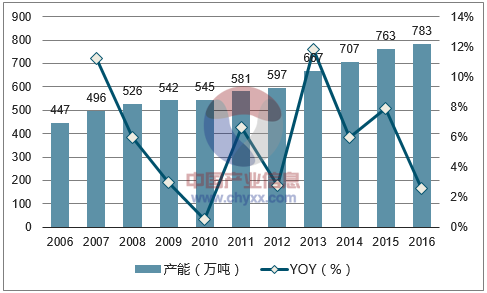

全球产能稳步提升,中国占比逐年提高。全球产能稳定增长,16年产能为783万吨,其中有一半装置运行超过20年,故障率较高,整体开工率偏低。据Bloomberg预测,17年全球产能有望增长到823万吨,其中中国地区增加24万吨产能,沙特地区增加20万吨产能。到2020年产能进一步增加到894万吨。近年来,中国地区MDI产能占比不断提高,从2010年的22.2%提升至2016年的41.2%。

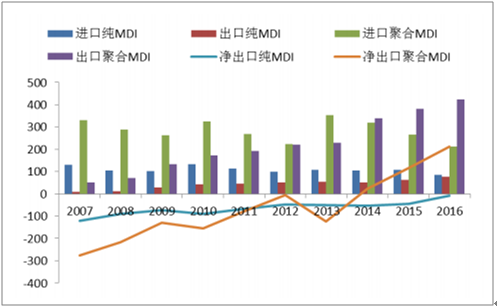

我国MDI变为净出口(千吨)

数据来源:公开资料整理

全球产能(万吨)

数据来源:公开资料整理

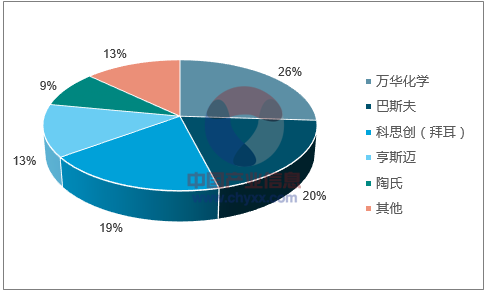

MDI是一个典型的寡头市场。由于MDI高难度和复杂的制造工艺形成较高进入壁垒,目前全球仅有8家公司(烟台万华、拜耳、巴斯夫、亨斯迈、陶氏、日本NPU、日本三井、锦湖三井)可以生产MDI,其中万华化学是我国仅有的一家MDI生产商。因此该行业处于典型的寡头垄断竞争状态,CR5占比达到87%。中国地区目前仅有5家厂家,其中万华化学产能占比为58%,是绝对的行业龙头。龙头企业拥有极强定价能力,支撑高利润。在MDI产业链中,上下游议价能力都很弱。上游原料,MDI所需的生产原料是苯、硝酸、氯、烧碱等,包括苯在内的所有原料均是大宗化工原物料,供应商集中度较低,议价能力较差。下游市场分散,包括家电、地产、汽车、PU浆料等,典型的卖方市场。此外,MDI生产存在极高技术壁垒,因此来自潜在竞争者的威胁十分低。我们认为,在技术寡头市场中,龙头企业拥有极强的定价能力,行业高利润趋势仍将延续。

全球CR5产能占比达87%

数据来源:公开资料整理

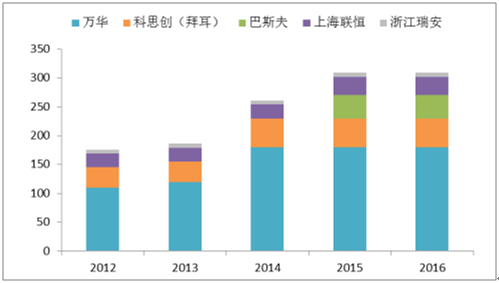

万华化学国内产能占比达到58%

数据来源:公开资料整理

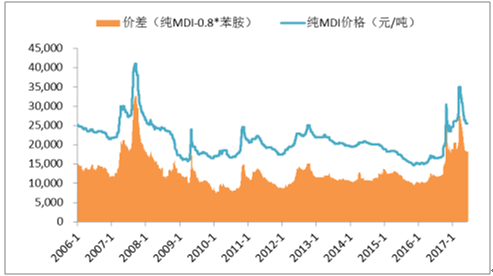

纯MDI价差维持高位

数据来源:公开资料整理

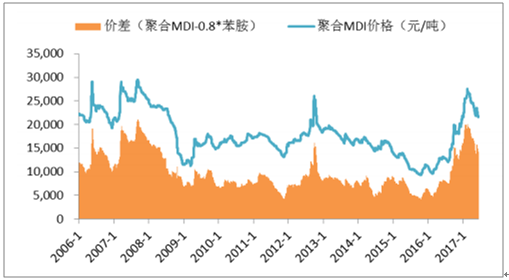

聚合MDI价差维持高位

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚氨酯行业市场供需态势及发展前景研判报告

《2025-2031年中国聚氨酯行业市场供需态势及发展前景研判报告》共十二章,包含中国聚氨酯行业宏观环境分析(PEST),中国聚氨酯行业市场前景预测及发展趋势预判,中国聚氨酯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国聚氨酯行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:在建筑节能、家电、汽车等领域,对高性能聚氨酯材料的需求不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)