PVC产能退出119万吨/年,新增76万吨/年,2016年PVC产量2326万吨,连续三年减少。持续提升,2016年PVC表观消费量1630万吨,增速2%左右,同时内生需求受益于地产后周期、基建、农业灌溉管道等多重因素叠加,对外出口核心竞争力在于电石法价格优势。

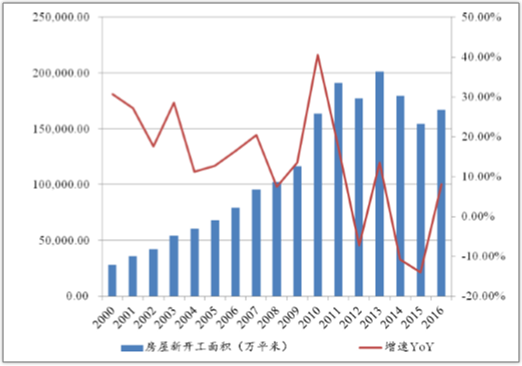

历年房屋新开工面积示意图

数据来源:公开资料整理

历年基建投资和房地产投资增速示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场运行态势及投资战略研究报告》

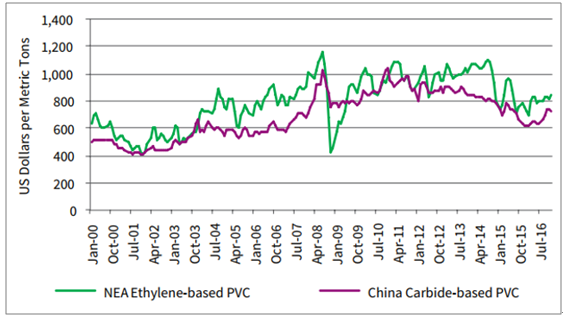

电石法PVC相比于国外的主流乙烯法PVC具有非常明显的价格优势。据统计,除了在油价极度低迷时期,电石法均能够有每吨近百美元的价格优势。

PVC生产成本比较

数据来源:公开资料整理

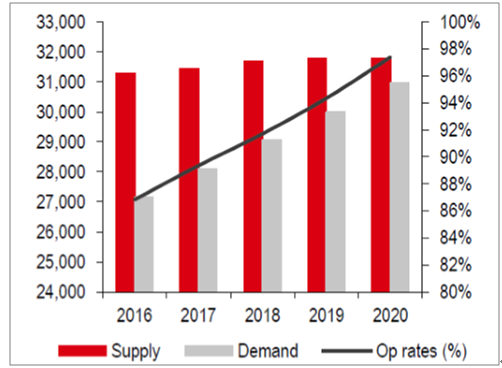

全球PVC整体处于开工率极高的状态,除中国以外地区2016年接近88%,预计未来这一数值将在2018年超过90%,并且印度地区受益于基建发展,PVC净进口将会持续增多,周边国家需求增加也将有助于产品输出。

全球PVC需求量及开工率(单位:千吨)

数据来源:公开资料整理

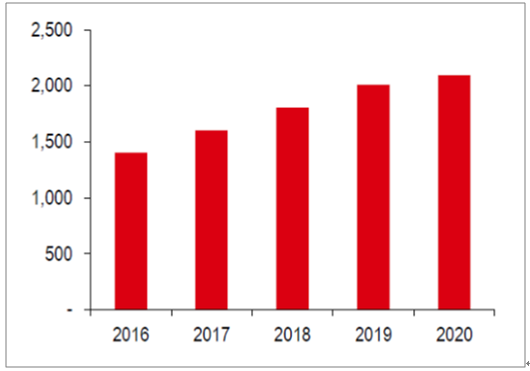

印度PVC净进口(单位:千吨)

数据来源:公开资料整理

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PVC行业市场研究分析及投资前景评估报告

《2026-2032年中国PVC行业市场研究分析及投资前景评估报告》共十章,包含PVC行业主要产品市场分析,PVC行业主要企业生产经营分析,PVC行业发展前景预测与投资分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国PVC行业产业链图谱、产业现状、企业格局及未来前景分析:行业产能稳定增长,市场竞争日益加剧[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)