流量将长期高速增长直接带来两个方面的矛盾:一是网络迅速逼近承载临界点,对业务发展形成显著制约;二是流量收入增长放缓导致运营商投资能力下降的同时,网络建设压力空前巨大。

一、流量经营不可持续,运营商承受需求压力同时面临增收困境

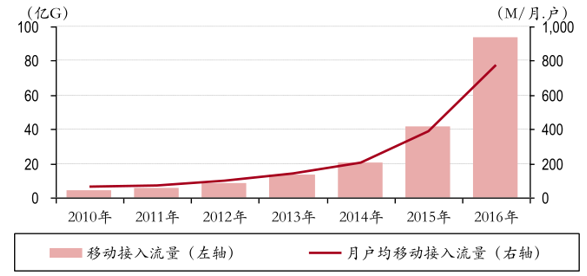

根据数据,2016年在 4G用户大幅增长、移动互联应用加速普及的带动下,移动接入流量消费达 93.6 亿 G,同比增长 123.7%,已连续三年增速显著超过翻倍。全年月户均移动接入流量达 772M,同比增长 98.3%。其中,通过手机上网的流量达到 84.2亿 G,同比增长 124.1%,在总流量中的比重达到 90.0%。固定宽带(含 wifi)使用量同样保持较快增速,固定宽带接入时长达 57.5万亿分钟,同比增长 15.0%。

2010-2016年移动互联网流量发展情况比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电信运营商市场运行态势及投资战略研究报告》

运营商投资建设 4G网络的业务驱动,源自于用户和业务向移动接入方式上的迅猛迁移。对三家运营商从 2014 年来的移动流量进行统计,中国移动近三年的复合增长率约 120.93%;中国电信近三年复合增长在 93.93%;中国联通近三年复合增长为 81.31%。随着国家“提速降费”政策的进一步落实,我们判断移动用户的流量需求未来三年将得到进一步释放,流量总量高速增长的趋势将会延续。

通过对中移动 2016 年最新的数据业务分类统计,发现在对流量的消耗上各应用呈现出高度集中化的分布:视频类、浏览电商类、即时通信类三种应用是数据流量消费的前三名,分别占到了 35%、20%和 20%的比例。

2016年中国移动的数据流量应用比例

数据来源:公开资料、智研咨询整理

一方面在 5G启动前三年,运营商在移动流量整体持续翻番,固网内流量需求也在相应增长;另方面现网架构的上下行不对称极大制约了交互业务在移动端的放量。以目前 4G网络规模在不长的时间内就可见对无线接入使用量逼近到影响总体业务体验的阈值。我们认为,网络承载能力和业务对流量需求的匹配将是长期交替促进的动态过程,相当时间内都是运营商面临的突出矛盾。

结合过往公布数据、对运营商的调研以及前瞻产业研究院的预测,我们认为基于现有移动业务应用的流量年增量将会在 2019 年达到峰值,主要是受到现有无线接入网规模和制式的限制,其后流量仍将增长,但年增量将放缓。

2015-2020 年运营商移动数据流量增量发展的情况

数据来源:公开资料整理

一直以来,流量业务增长的前提的总量增速大于单价下滑速度,当移动流量增量出现拐点后,即使在不考虑单价下滑的情况下,运营商基于流量经营作为收入的主要来源方式也将面临新的挑战。

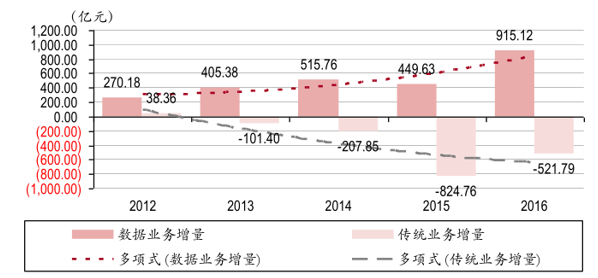

自 4G网络部署以来,移动数据流量已经逐步替代了语音、短信等传统通信业务,成为了运营商总体收入的最主要来源。移动数据收入每年递增,而传统通信收入因受到 OTT冲击,进入下降通道。

中国移动传统业务与数据业务的增量对比

数据来源:公开资料整理

从过去两年情况看,流量经营并未对运营商再次带来业务收入爆发性增长,主要原因是在国务院“提速降费”的指导意见下,运营商在流量资费的单价方面,已经持续了两年、每年超过 40%的资费下跌。今年以来,三家运营商陆续推出了无限量套餐,在月基础缴费与以往 4G套餐差异不大的前提下,显著提升了流量使用量。移动和电信套餐的停止服务限额为 50G和 40G,按资费折算单价约为 5元/G;联通的流量服务上限为 100G,单价折算约为 2到 4元/G。单价向着极低水平全面下滑宣告流量上量与收入增加再无显著的正相关性。

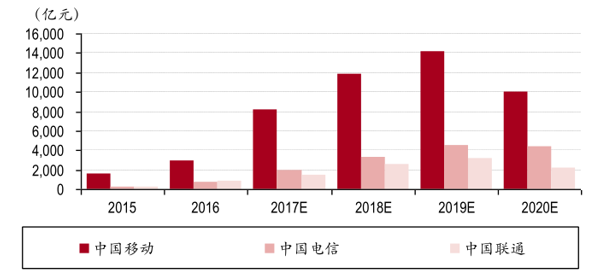

2015-2020 年运营商移动数据收入增量情况

数据来源:公开资料整理

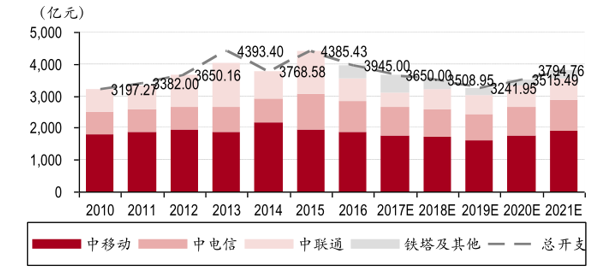

二、收入水平限制资本开支规模,网络建设出现结构性分化

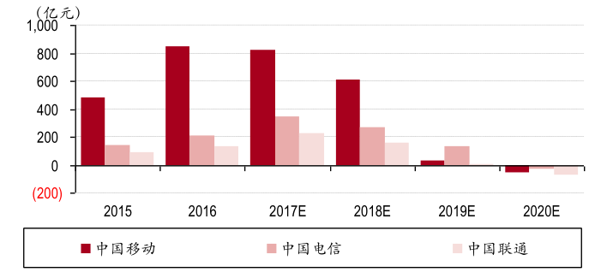

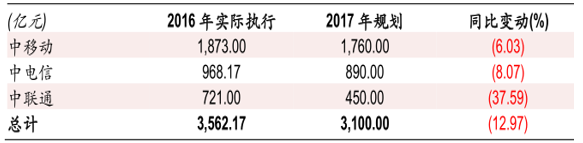

继 2015 年运营商资本开支达到 4,385 亿元历史最高后,2016 年实际执行 3,562亿较上一年下滑 21.52%,回落到 2013年 4G建设之前的水平。2017年规划继续调整,预计总量在 3,100亿元,主要来自于联通近 38%的大幅下调。趋势既定,短期看缺乏大体量方向支撑 4G宏基站建设完成后的投资空心,总资本开支的调整趋势在未来两年将延续。

三大运营商 2017年资本开支较 2016 年明显下滑

数据来源:公开资料整理

综合考虑三大运营商实际执行较年中规划的提升;广电等其他参与主体的投入;非运营商网络和驻地网建设,认为 2017 全年的电信服务供应商整体资本开支将比 2017年运营商计划支出高出 17.7%,约为 3,650亿元。

电信服务供应商(CSP) 整体资本开支

数据来源:公开资料整理

三、4G 移动通信网主体建设已完成,后续投资仍将向无线侧重

作为无线网络建设的重头,4G网络部署在 2014年就以 110万站的规模成为全球最大 LTE网络;2015年移动和联通再次拉动,总规模过 200万站。2016年初在市场普遍认为空间已相当有限,但全年三家同时发力,推升总量直逼 300万站。认为,4G 宏站投入已趋近饱和,2017 年运营商口径宏站新增规模为 68万站,如此规模的无线接入系统维护成本已十分庞大,未来几年增量将出现下滑,但总体仍处于高位。后续在无线方面的投入会从设备增量投入转移到深耕现有接入能力上。

三大运营商历年 4G 宏基站建设规模

数据来源:公开资料、智研咨询整理

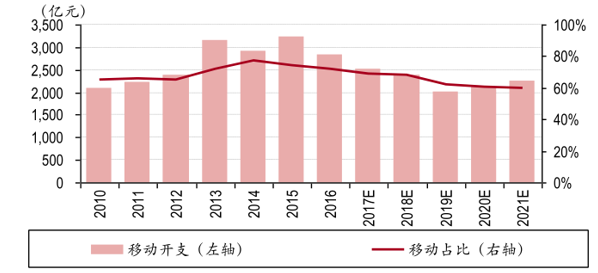

在 4G正式投建以来,无线网络(含铁塔与局房土建)占总开支的比重从 65%左右迅速抬升至 77%,成为绝对的支出重心。无线领域的投入波动完全主导了总支出的走势。而 4G宏站的投建高峰与无线支出又表现出的高度相关性,因此认为,LTE 增量趋缓对总开支的拖累将十分明显,预计从 2017 年起,无线支出占总开支比重将下降至 70%以下,并逐渐回归到 60%左右的水平。

三大运营商移动通信网开支与占比

数据来源:公开资料整理

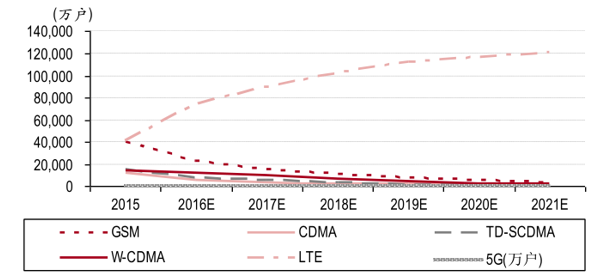

频谱重耕或许将是未来两年填补无线投入空缺的主力。到 2018年,所有 2G和3G用户总占比将不超过 2成,而现今 GSM网络仍承载着 18.92%用户,3G网络用户占比为 20.6%,意味着超过 20%的用户将在未来两年迁移到 LTE网。即使假设原有 2/3G 设备正满负荷承载,那么过半用户的脱离带来的将有 50%网络能力闲臵,对占有的频谱和配套固定投入都是极大的浪费,运营商的增量投入必然将优先考虑对该部分沉没成本重新深耕。

不同制式下用户数变动趋势

数据来源:公开资料整理

四、固网宽带扩容升级将是确定性极强的长期投入

2013年以来,伴随 4G建设固网投入几乎同时出现了史无前例的高峰,从 2012年的 2,182亿元到 2015年的 3,481亿元,年复合增长 16.94%。但比照同期无线领域大跃进式的投入,总体表现仍相对稳定,因而在总开支内占比从 2013 年前 35%的水平骤降至 22.5%。从 2015 到 2016 年,在总开支下滑的背景下,固网投入平稳,占比升至 27%以上。我们预计,5G 前的四年在固网方面系统性改造对于运营商而言,是“不会错”的投入,整体开支下调对固网宽带的影响有限,未来占比将升至 40%以上。

近年固网宽带资本开支与占比

数据来源:公开资料整理

从宽带接入类型来看,未来两年可以确定的是 FTTx的急速增长和 xDSL逐步消退。从 2013 年至今,光纤接入经历了加速增长,一方面因为运营商流量经营对于上量的急迫需求;另方面来自政策对投资的引导,提速降费明确指出了2020年覆盖全国的包括农村的全光网宏图,因此 FTTx用户数在近三年保持了53.26%的复合增长,预计到 2019年,也就是未来三年将接近饱和,达 3.5亿户。

固网宽带接入类型及趋势

数据来源:公开资料整理

值得注意,电缆调制方式接入仍保持了相对稳定的数目,约在 1,200 到 1,300万户,反映了广电网络的宽带接入规模,约占光纤用户的 3.7%,比重虽然不大,但由于广电在城域和骨干网配套上全面滞后,带来的设备建设增量仍不容小视。

分两个层次来衡量固网的实际建设情况,首先从光路的铺设规模来看:光纤铺设量从 2010年的不足 8,000万芯公里,到 2014年已超过 1.3亿芯公里,CAGR近 15%,考虑到绝对数量这个增速相当可观。国内三大运营商需求占全球比重从 2009年来一直维持在 40%以上,2015年更是占据全球光纤装机总量 3.64亿芯公里的 55%。2016年全球需求为 4.25亿芯公里,中国需求占 57%,而其中过半来自于中移动的 1.2亿芯公里的需求。

历年国内与全球光纤建设规模

数据来源:公开资料整理

准确地讲,光纤缆增长拐点出现在 2012年,中移动为 4G建设作出预先布局,以超过 5,200万芯公里的量开启了宽带建设大幕,也撬动了三家运营商原有的竞争格局。此后的 2013和 2014年,电信与联通的建设速度出现往复,但移动一直加速推进,在建设最高峰的 2015和 2016年,移动在国内占比过半,绝对数目超过 1亿芯公里和 1.2亿芯公里。对光纤缆的短期大量需求,不但消化了国内主要预制棒厂家的产能,更造成一定程度的供不应求,光纤单价从 09年到 14年的持续下滑得到逆转,近两年持续攀升。

预计,直到 2018 年上半年,以中移动为代表的运营商对光纤缆的采购规模仍会保持在高位,延续 15%到 20%的 CAGR,此后光缆的框架性布设将大体完成,总需求将出现调整。

各类宽带接入用户数变动趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国电信运营商集中化基地行业市场调查研究及未来趋势预测报告

《2022-2028年中国电信运营商集中化基地行业市场调查研究及未来趋势预测报告》共十一章,包含中国联通基地运营案例分析,2022-2028年中国电信运营商渠道趋势分析与预测,2022-2028年中国电信运营商产业投资机会与风险研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年前三季度中国三大电信运营商经营情况及用户规模对比分析[图]](http://img.chyxx.com/2020/12/20201211145317.png?x-oss-process=style/w320)