有线用户数字化整转带动数字机顶盒市场约 350 亿,高清机顶盒替代趋势明显;IPTV 用户 2016 年新增 6000 万,电信运营商用户渗透率不断提升,2017 年网络机顶盒市场超 250 亿元;全球机顶盒行业处于快速放量阶段。目前公司机顶盒销量行业前三,出货量占比 12%,IPTV领域与电信等运营商合作密切,40%产品出口,2017 年国内市场增速有望达30%,出口市场预计有 10%左右的稳定增速,整体毛利率有望触底回升。

早在 2010 年初, 国家明确提出加快推进三网融合规划, 机顶盒市场迎来高速扩张期。为满足用户随时随地观看、点播以及多屏互动转变的需求,以 IPTV 机顶盒、OTT TV机顶盒为主的网络机顶盒应运而生,市场占有率不断攀升,2016 年 3 季度,IPTV 机顶盒市场出货量占比近三成,OTT 机顶盒占比超过 20%。

与此同时,传统数字机顶盒在网络机顶盒等新媒体的严峻挑战下加速转型,加快满足终端客户对数字电视高清化、功能多样化和网络智能化的发展需求。数据显示,从市场保有量来看,传统有线数字电视机顶盒市场占比仍占优势,其中标清机顶盒仍为存量市场主要终端。截至 2016 年一季度,高清机顶盒历史出货量占比 26.74%,未来高清机顶盒替代标清机顶盒市场空间巨大。

机顶盒分类情况

类别 | 主要功能及区别 | 内容来源 | 运营商 |

有线数字机顶盒(DVB-C) | 数字信号转换为模拟信号;信号源为有线电视网络 | 广电 | 广电运营商 |

地面数字机顶盒(DVB-T) | 数字信号转换为模拟信号;信号源为电视信号发射塔 | 广电 | 广电运营商 |

卫星数字机顶盒 (DVB-S) | 数字信号转换为模拟信号;信号源为直播卫星 | 广电 | 广电运营商 |

IPTV机顶盒 | 连接电视机和宽带网,将互联网视频、游戏等内容在电视上呈现;可提供直播服务;传输渠道为运营商管控的专网 | IPTV牌照方:上海文广、央视国际、南方传媒等 | 电信运营商,主要包 括中国电信、中国移 动、中国联通 |

OTT TV机顶盒 | 连接电视和互联网,用户可以利用电视机接收互联网内容并进行互动,一般具备上网搜索、购物、游戏等衍生功能;提供的内容比IPTV机顶盒丰富;传输渠道为公共互联网 | OTT TV牌照方:央视国际、百视通、杭州华数等 | 互联网运营商; 电信、广电运营商也 开始分别尝IPTV+OTT和DVB+OTT双模式 |

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国机顶盒市场分析预测及发展趋势研究报告》

近年来,网络机顶盒的快速发展倒逼广电运营商转型升级,加快推进国内县级地区数字化以及地级市地区的数字电视高清化的更新换代, 实现有线电视网络宽带双向升级改造。与此同时,广电运营商以终端标准化、智能化为抓手,推动广电有线无线卫星和互联网融合发展,以实现广电智慧家庭、智慧社区和智慧城市等智慧广电为目标,逐步转型为综合信息服务商。

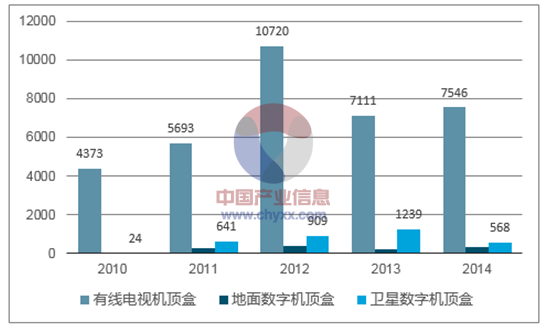

中国数字机顶盒产量(万部)

数据来源:公开资料、智研咨询整理

中国数字机顶盒保有量(亿元)

数据来源:公开资料、智研咨询整理

2010 年至 2012 年,中国数字机顶盒产量不断上升,2013 年开始受网络机顶盒影响产量有所下降。保有量方面,中国数字机顶盒逐年增加,相比网络机顶盒仍占优势,数据显示,中国现有有线用户 1.6 亿,尚有1 亿有线用户并未数字化整转,不考虑线用户增长,数字机顶盒未来市场约为 350 亿元,市场空间广阔。

电信运营商方面, “三网融合”以及“宽带中国”的不断深入推动网络机顶盒市场勃发展。数据显示,IPTV 用户 2016 年新增 6000 万,而这一数据在 2015 年及以前共不足 5000 万。2016 年,OTT 机顶盒市场零售量为 1371.8 台,同比增长 13.1%。

网络机顶盒市场均价 300 元推算,2017 年网络机顶盒市场空间超 250 亿元。 此外,随着智慧城市、智慧家居的深入发展,机顶盒日益成为数字家庭的重要入口电信运营商为进一步拓展业务,以高速光纤网络为支撑,以 IPTV 机顶盒为切入点逐步构建数字家庭入口,不断满足家庭智能化、数字化的信息服务要求。

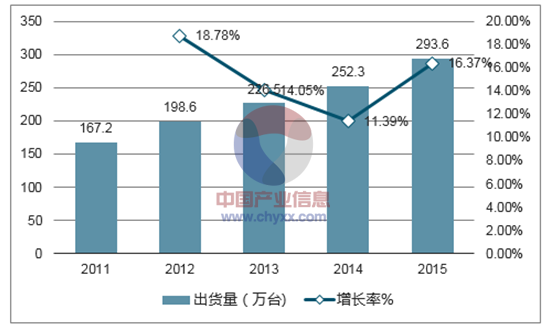

全球数字机顶盒市场出货总量(单位:万台)

数据来源:公开资料、智研咨询整理

目前,全球机顶盒行业正处于快速发展阶段,2011 年至 2015 年市场出货量呈上升趋势。截至 2015 年底,全球机顶盒总出货量达 2.9 亿台,其中中国机顶盒产能占全球80%以上。

2016 年机顶盒产品毛利率有所下降,主要原因在于芯片、铜、塑料件等原材料价格的上涨。目前,市场上单台机顶盒的成本约为 200 元,其中主芯片成本约为 100元,电源板成本约为 20 元,塑料件成本约 40 元,其余人工成本约 40 元。

国内机顶盒市场竞争激烈,价格受广电、电信运营商等下游买方影响较大,成本上升时不易提价,毛利率下降。而由于在国际市场商,中国机顶盒产能占全球 80%以上,上游供应商议价能力较强,成本上升时容易提价,毛利率相对稳定。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国机顶盒(STB)行业市场现状调查及发展前景研判报告

《2025-2031年中国机顶盒(STB)行业市场现状调查及发展前景研判报告》共十一章,包含中国机顶盒(STB)行业发展环境洞察及SWOT,中国机顶盒(STB)行业市场前景及发展趋势分析,中国机顶盒(STB)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国机顶盒行业发展现状、竞争格局、重点企业及趋势分析:智能电视普及和互联网内容丰富,行业市场需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国机顶盒行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)