一、压敏胶行业投资优劣势分析

1、投资优势分析

市场前景广阔

中国的压敏胶市场正处于逐渐趋向成熟的阶段。近几年,市场需求呈飞速上升趋势,市场偏重于量的需求。2000年以后随着工业的发展,市场需求逐渐走向高度需求,质量需求、信誉需求并要求严格规范化的市场。中国的压敏胶市场的另一大特点是特殊新型压敏胶正在崛起,由于高新科技行业发展的刺激,特新压敏胶正走向各个应用部门。

技术趋向全面化发展

国内在压敏胶黏剂的生产技术方面,进入20世纪90年代以后逐渐向全面化方向发展。尤其使人注目的是研制成功了以分子设计为基础的丙烯酸系压敏胶,它比天然橡胶系压敏胶的耐老化性优越,其有优良的耐候性,所以扩大了压敏胶的应用范围,并有可能进入胶粘剂的应用领域。因此这些情况都促进了压敏胶工业的发展。目前,压敏胶仍以溶剂型、乳液型为主。

2、投资劣势分析

从1870年发明了外科医疗用胶粘带以来,经过许多变革才发展成现在的压敏胶工业体系。在发展过程中,从以天然橡胶为主的压敏胶发展到可以使用合成橡胶、合成树脂等各种原材料的压敏胶,完全取决于原材料的重新研制,这一点是此行业发展较快的主要原因。但是,最近世界各国都存在着公害问题和能源问题,所以使得压敏胶工业的发展也进入了困难时期。

二、 压敏胶行业投资概述

1、2011-2015年投资规模

2014年,我国压敏胶行业新增投资规模达12.4亿元,2015年,我国压敏胶行业新增投资规模达13.2亿元。

2009-2015年我国压敏胶行业新增投资规模

年份 | 投资规模:亿元 |

2009 | 9.9 |

2010 | 11.3 |

2011 | 12.7 |

2012 | 12.6 |

2013 | 12.3 |

2014 | 12.4 |

2015 | 13.2 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国压敏胶行业市场运营态势与投资前景预测分析报告》

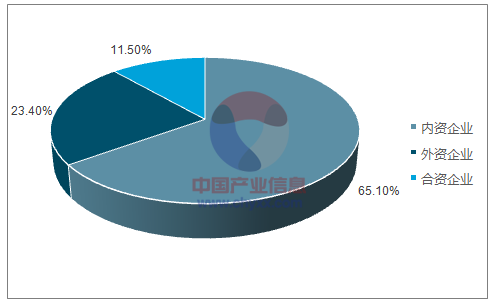

2、2011-2015年投资结构

目前,我国压敏胶行业投资主要以内资企业为主,外资企业投资相对较少。

压敏胶行业投资结构

资料来源:公开资料、智研咨询整理

2009-2015年压敏胶行业主要企业类型新增投资规模(单位:亿元)

年份 | 内资企业 | 外资企业 | 合资企业 |

2009 | 6.44 | 2.32 | 1.14 |

2010 | 7.36 | 2.64 | 1.30 |

2011 | 8.27 | 2.97 | 1.46 |

2012 | 8.20 | 2.95 | 1.45 |

2013 | 8.01 | 2.88 | 1.41 |

2014 | 8.07 | 2.90 | 1.43 |

2015 | 8.59 | 3.09 | 1.52 |

资料来源:公开资料、智研咨询整理

3、2011-2015年投资增速

2015年,我国压敏胶行业投资增速6.5%,同比上涨5.7 个百分点。

2010-2015年我国压敏胶行业投资增速

年份 | 投资规模增速:% |

2010 | 14.1% |

2011 | 12.4% |

2012 | -0.8% |

2013 | -2.4% |

2014 | 0.8% |

2015 | 6.5% |

资料来源:公开资料、智研咨询整理

4、2011-2015年投资地区

目前,我国压敏胶行业主要投资地区为华东地区,其他地区投资规模相对较小。

2009-2015年压敏胶行业分地区投资情况(单位:亿元)

年份 | 华东地区 | 华中地区 | 华南地区 | 华北地区 | 其他地区 |

2009 | 3.38 | 1.37 | 1.23 | 1.41 | 2.51 |

2010 | 3.85 | 1.56 | 1.40 | 1.60 | 2.87 |

2011 | 4.33 | 1.75 | 1.57 | 1.80 | 3.23 |

2012 | 4.30 | 1.74 | 1.56 | 1.79 | 3.20 |

2013 | 4.19 | 1.70 | 1.53 | 1.75 | 3.12 |

2014 | 4.23 | 1.71 | 1.54 | 1.76 | 3.15 |

2015 | 4.50 | 1.82 | 1.64 | 1.87 | 3.35 |

资料来源:公开资料、智研咨询整理

三、 压敏胶行业投资机会分析

1、压敏胶行业投资项目分析

近些年,随着压敏胶行业市场规模的不断扩大,越来越多的公司开始通过投资新项目或者扩建就项目来追随市场的发展。

①、明尼苏达矿业制造特殊材料(上海)有限公司

2015年11月,公司扩建年产8000吨溶剂型丙烯酸酯压敏胶项目,预计2016年完成,项目位于上海市化学工业区目华路88号,该项目 在3M金山工厂现有生产车间内,设置24立方反应罐2台,32立方接收罐2台,4立方搅拌罐2台,1立方搅拌罐2台及配套的设备,屋顶废气处理装置,1座产品装料站,1台MEK原料储罐,生产丙烯酸酯压敏胶水。项目总投资3410万元。

②、艾利(中国)有限公司苏州市年新增压敏胶4.24亿平方米项目

2015年10月,艾利(中国)有限公司苏州市年新增压敏胶4.24亿平方米,项目为车间,新增C11涂布生产线,年新增4.24亿平方米压敏胶生产线。

未来,随着压敏胶行业的迅猛发展,行业投资项目以及扩建项目必然越来越多。

2、细分行业投资机会

细分消费者市场的基础 地理细分:国家、地区、城市、农村、气候、地形 人口细分:年龄、性别、职业、收入、教育、家庭人口、家庭类型、家庭生命周期、国籍、民族、宗教、社会阶层心理细分:社会阶层、生活方式、个性 行为细分:时机、追求利益、使用者地位、产品使用率、忠诚程度、购买准备阶段、态度。

目前,压敏胶下游应用非常广泛,产品也种类也多,在激烈的竞争中,细分市场的把握非常重要。

例如,热熔压敏胶主成分较多应用苯乙烯类热塑弹性体。虽然市场规模还不够大,但是热熔压敏胶优点是无溶剂,因而无大气污染,且生产率高。新的SEBS、SEPS、环氧化SBS等热塑性弹性体,用于制备更高性能的暖熔压敏胶。由于其广泛的应用空间和巨大的成本优势,一直受到市场的青睐。是细分产品较好的投资机会。

3、上下游投资机会

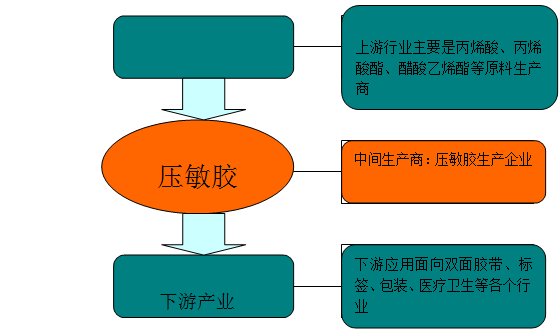

产业链是一个包含价值链、企业链、供需链和空间链四个维度的概念。这四个维度在相互对接的均衡过程中形成了产业链 这种“对接机制”是产业链形成的内模式,作为一种客观规律,它像一只“无形之手”调控着产业链的形成。

产业链的本质是用于描述一个具有某种内在联系的企业群结构,它是一个相对宏观的概念,存在两维属性:结构属性和价值属性。产业链中大量存在着上下游关系和相互价值的交换,上游环节向下游环节输送产品或服务,下游环节向上游环节反馈信息。

压敏胶行业产业链

资料来源:公开资料整理

压敏胶企业可以根据自身发展的优缺点,以及自身发展阶段等等问题来决定上下游的投资。上下游产业链的把握和整合能力,对公司的发展非常重要,把握好产业链,可以大大提升企业的竞争水平。

4、产业链投资热点分析

目前,产业链的投资热点主要在于上游原料产业的细分产品。例如Bopp薄膜的投资非常多,生产厂家主要在广东,河北,北京,上海等地。其他产品热点如PVC薄膜、PE薄膜、PET薄膜等生产厂家也遍布全国各地。总体看,上游产业的原料类生产主要集中在华北、华东、华南地区。

5、压敏胶行业投资新方向

目前,压敏胶行业的主要研发和投资方向在于:

①、水性聚氨酯压敏胶以其环保无污染的特点,将来必成为压敏胶的最终发展方向;成本比丙烯酸略高,一般用于比较高端的行业;

②、丙烯酸乳液压敏胶与丙烯酸溶剂型压敏胶比较,压敏胶的耐水性、耐湿性、耐热性较差,因此改进这些性能很重要,否则难以取代溶剂型压敏胶。

③、溶剂型压敏胶由于各种生产性能良好,在工业绝缘胶粘带等重视功能性的压敏胶粘剂领域,多用来生产中、高级制品品种。

④、热熔压敏胶是未来压敏胶的发展方向,而橡胶型压敏胶近几年无大的技术进步。

⑤、非水分散型压敏胶用来制备某些特殊性能的压敏胶,如具有良好压印性的压敏胶。

⑥、固化型压敏胶

这种压敏胶在接触表面时是压敏胶性质的,过一段时间,通过加热固化、厌氧固化、涂交联剂溶液、光阳离子硬化、UV 反应等,提高凝聚力,获得近似胶粘剂的强度,但尚须解决固化时间长,贮存稳定性问题。

⑦、医用压敏胶

交联型聚氨酯压敏胶无臭味、皮肤刺激性小,粘着力低易剥离,有生物降解性,适合制做护伤膏、经皮吸收带、长期用绷带等 ,苯乙烯橡胶等配合制成压敏胶带有好的吸汗作用,粘贴性和剥落性,聚乙烯胶压敏胶粘带做暂时固定医疗胶带,有机硅压敏胶做药物传送制品,同时还有高湿环境下外科手术医疗服装用的耐水压敏胶,杀菌压敏胶片等。

⑧、智能型压敏胶应用于半导体、电子元件加工、陶瓷电容器、医疗用胶粘剂等方面。

⑨、特殊压敏制品

导电性胶粘带,导热压敏胶片,阻燃性胶粘带,湿面胶粘带,发光的胶粘带等压敏胶产品新功能,正在开发和研究中。

在压敏胶生产的开发阶段除考虑节省资源、节能、工艺合理、保证产品质量,更加注重压敏胶产品环保方面的问题,如压敏胶产品使用后的回收和废弃物的处理等。

四、 压敏胶行业投资前景分析

1、压敏胶行业市场发展前景分析

压敏胶行业发展之初,主要应用于胶带产品。目前,应用范围越来越广,其中包装及标签行业对于压敏胶的需求量很大,比较常用的是丙烯酸压敏胶,丙烯酸压敏胶可分为热熔、水溶、溶剂三种类型,对于这三种类型的压敏胶的性能进行综合对比可以发现,溶剂型丙烯酸压敏胶的性能,非常优异。虽然溶剂型丙烯酸压敏胶具有极佳的性能,但因其固有的溶剂体系,使得其面临环保、安全、价格上涨、涂布速度等一系列问题,自二十世纪六十年代以来,溶剂型丙烯酸压敏胶在一些行业的应用越来越少。

而随着技术的发展,UV光固化聚氨酯-丙烯酸压敏胶是由聚氨酯与多元醇经卤化等化学反应后,进行纤化,以实现可调节其剥离力的性能,现在已广泛应用在医药领域。尽管目前UV光固化聚氨酯-丙烯酸压敏胶没有完全应用于标签领域,但这将是未来的一个发展方向。UV光固化SIS系列热熔胶黏性与剥离力等性能是一般胶粘剂无法实现的。总体看来,UV光固化技术用于压敏胶领域取代溶剂型压敏胶是一个必然的发展趋势,只是在实际应用中各方面的性能会有不断的总结和提高,随着时间的推移,UV光固化压敏胶相关产品的不断成熟,UV光固化技术将会在这一领域成为主要的生产制作工艺被人们所利用。

总而言之,由于技术的不断进步,开始不断扩大压敏胶行业的应用范围。从最初的主要做胶带类的产品,到现在广泛应用于医疗卫生、生活制品、电子产品、包装标签等等。随着应用范围的不断扩展,行业发展前景非常广阔。

2、压敏胶行业市场蕴藏的商机

压敏胶粘标签市场潜力巨大,我国压敏胶粘标签的产量占总压敏制品的比例还不高,特别是与其他国家相比,我国的压敏标签还很少。随着中国压敏胶行业的技术不断提升,产业发展不断成熟,压敏胶粘标签的使用将有大幅度的增长,市场潜力巨大,而目前国内的胶粘带生产厂很多还未涉入压敏胶粘标签领域。因此,标签市场的潜力非常大。

3、压敏胶行业金融危机下的发展前景

近年来,在中国改革开放不断深入、经济快速发展的大好形势下,中国压敏胶行业的生产规模迅速扩大,产品产量、销售额高速增长,应用领域不断扩展,压敏胶产品已广泛应用到电子电器、医疗卫生、标签、包装、胶带等等众多领域。中国已跨入世界压敏胶的生产和消费大国。

金融危机虽然给行业带来了一定发展阻碍,但是我国政府大力推动消费市场以及科技产品的发展,将带动我国压敏胶行业的需求。同时,我国经济发展仍处于较高发展水平,未来随着压敏胶技术的不断发展,各种性能更好和质量更好的压敏胶接连问世,大大充实了胶粘剂市场。

4、2015-2020年行业市场面临的发展商机

环保方向将是未来压敏胶行业发展的一大商机,特别是面对我国对环保产业的不断投入和加强管理。压敏胶因使用方便,用途广泛,故发展异常迅速,国内外近几年的增长速度都在10%以上。而随着环保要求和社会法规的日益完善,压敏胶剂也从溶剂性向水性转变,水性压敏胶的市场和应用前景十分火爆,商机无限。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅压敏胶行业市场运行格局及未来前景研判报告

《2026-2032年中国有机硅压敏胶行业市场运行格局及未来前景研判报告》共十一章,包含有机硅压敏胶及其主要上、下游产品,有机硅压敏胶国内重点生产厂家竞争与趋势分析,有机硅压敏胶产品行业前景调研分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询