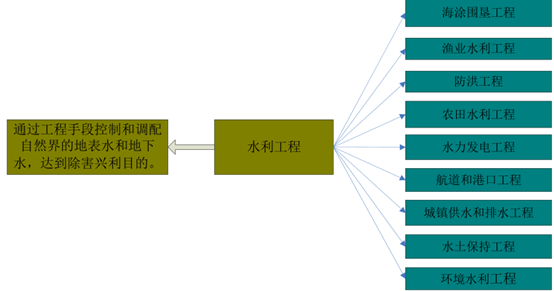

1、水利工程:基本内涵和主要类别

水利是对水资源的开发和防止水灾,由于水资源分配不均、自然灾害多发,人类需要通过工程手段实现水资源的综合开发和防止洪涝等灾害。水利工程就是通过工程手段(比如修建坝、堤、水闸、进水口、渠道、渡槽、筏道、鱼道等)控制和调配自然界的地表水和地下水,达到除害兴利目的。

水利工程按照目的或服务对象可分为防止洪水灾害的防洪工程,防止旱、涝、渍灾为农业生产服务的农田水利工程,将水能转化为电能的水力发电工程,改善和创建航运条件的航道和港口工程,为工业和生活用水服务并处理和排除污水和雨水的城镇供水和排水工程,防止水土流失的水土保持工程,防止水质污染维护生态平衡的环境水利工程,保护和增进渔业生产的渔业水利工程,围海造田满足工农业生产或交通运输需要的海涂围垦工程等。

水利工程安装目的或服务对象分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水利工程市场运营态势及投资前景分析报告》

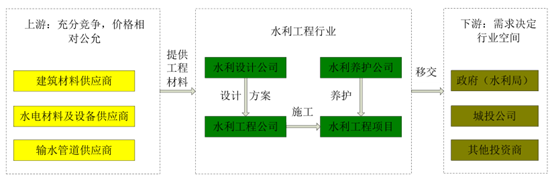

2、水利工程:产业链和上下游

从产业链来看,水利工程项目包括了水利工程设计、水利工程施工和水利工程养护,其中水利工程设计是指为达到一定的水利目标而制定的工程方案、建筑物和实施方法以及经费预算等工作,由具有水利设计资质的公司承担,水利设计资质分为甲级、乙级、丙级和丁级;水利工程施工是按照设计提出的工程结构、数量、质量、进度及造价等要求修建水利工程,由具有水利施工资质的公司承担,水利工程总承包资质分为特级、一级、二级和三级;水利工程养护是指对水利工程进行养护和岁修,维持、恢复或局部改善原有工程面貌,保持工程的设计工程。

从上下游来看,水利工程上游主要是建筑材料供应商、水电材料和水电设备供应商、输水管道供应商,上游行业的发展、景气状况直接影响水利建设项目的原材料供应,原材料价格波动将影响水利工程成本和毛利率波动。水利工程下游行业主要是政府部门、城投公司和其他投资商,下游行业产业政策和投资规模的变化,将影响水利工程市场规模,这几年水利建设高速增长,水利工程需求旺盛。

水利工程行业产业链和上下游示意图

数据来源:公开资料整理

3、水利工程: 建设模式发展演变

我国水利工程建设模式整体上经历了代建模式、施工总承包模式、工程总承包模式、BT 模式和 PPP 模式。代建模式是指政府投资的水里工程建设项目通过招标等方式选择具有水利工程建设管理经验、技术和能力的专业化项目建设管理单位,负责项目的建设实施,竣工验收后移交运行管理单位;施工总承包模式是指水利工程发包方将施工任务(一般指土建、安装等工程)发包给具有相应资质条件的施工总承包单位,由其负责水利工程的土建、安装等工作;工程总承包模式是指从事水利工程总承包的企业受业主委托,按照合同约定对工程项目的可行性研究、勘察、设计、采购、施工、试运行、竣工验收等实行全过程或若干阶段的承包,分为过程内容模式(如 EPC 模式、DB 模式、EP 模式、PC 模式等)和融资运营模式(BOT 模式和 BT 模式);PPP 模式是指水利建设单位与政府主管部门通过特许权协议形成一种伙伴式合作关系,共同推动水利工程项目建设。

我国水利工程建设行业主要建设模式

数据来源:公开资料整理

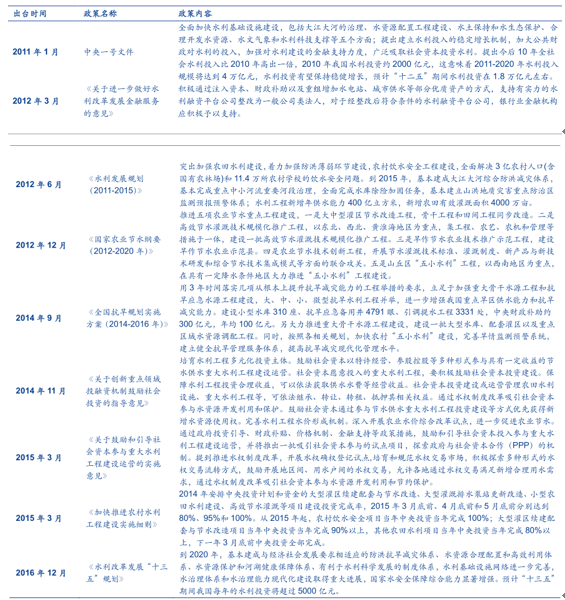

4、政策红利持续释放,水利建设快马加鞭

(1)水利政策暖风频吹,政策红利持续释放

2011年以来水利基础设施建设政策文件梳理

数据来源:公开资料整理

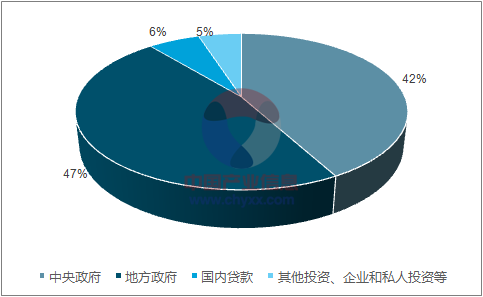

(2)宽财政持续加码水利,建设资金基本无忧

水利战略地位高,公益性明显,政策支持力度大,国家千方百计扩宽水利投资资金来源:(1)预算内财政资金,包括财政拨款和财政安排的贷款两部分。(2)水利建设基金,专项用于水利建设的政府性基金,按照销售收入的 0.1%来计提和交纳。(3)土地出让金收益里提取 10%用于农田水利建设。(4)银行贷款。(5)社会资本。以 2014 年为例,根据水利部统计数据,2014 年我国全社会共落实水利建设投资计划 4345 亿元,其中中央政府投资 1807 亿元,占比为 41.6%;地方政府投资 2034 亿元,占比 46.8%;银行贷款 277 亿元,占比 6.4%;企业和私人投资及其他投资 228 亿元,占比 5.2%。中央及地方政府投资为水利建设投资的主要来源。

当前,我国正处于宽财政的政策环境,2017 年我国将继续实行积极的财政政策,支持打好大气、水、土壤污染防治三大战役,适时启动第二批山水林田湖生态保护修复工程试点,水利投资来自政府的投入仍将占主导地位,水利投资刚性决定了未来仍有较快增长空间。根据《水利改革发展“十三五”规划》(“《规划》”),到 2020 年,基本建成与经济社会发展要求相适应的防洪抗旱减灾体系、水资源合理配臵和高效利用体系、水资源保护和河湖健康保障体系,以江河流域系统整治和水生态保护修复为着力点推进水生态文明建设,全国重要江河湖泊水功能区水质达标率达到 80%以上,水生态环境状况明显改善。《规划》中明确表示,继续将水利作为公共财政支持的重点,通过落实水利建设基金筹集和使用管理政策,发挥好政府性水利基金对水利改革发展的支持作用。

2014年我国水利建设资金的主要来源

数据来源:公开资料、智研咨询整理

(3)全面推进水利建设,水利投资快速增长

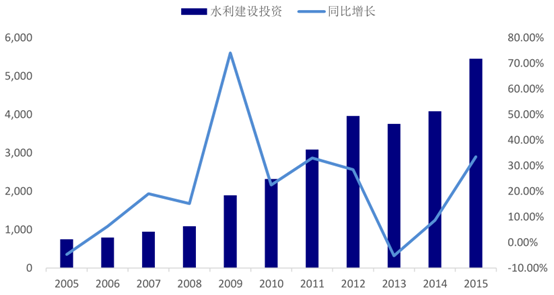

改革开放以来,我国水利建设相对滞后,至 2008 年我国水利建设投资才突破 1000 亿元。2011 年 1 月中央“一号文件”提出:全面加快水利基础设施建设,建立水利投入稳定增长机制,今后 10 年全社会年均水利投入比 2010 年高出一倍,由此推算,意味着 2011-2020年水利投入规模将达到 4 万亿元。“十二五”期间,国家开始大力兴建水利,全方位推进水利投资。根据国家统计局数据,2015年我国水利建设投资完成额5452亿元,同比增长33.53%;2011-2015 年我国水利建设投资合计完成 20343 亿元,较 2006-2010 年水利建设投资总额增长了 189%。

2005-2015年我国水利建设投资及同比增速情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水利工程建筑行业市场全景评估及投资前景规划报告

《2026-2032年中国水利工程建筑行业市场全景评估及投资前景规划报告》共十三章,包含2026-2032年中国水利工程建筑行业发展前景预测分析,2026-2032年中国水利工程建筑行业投资机会与风险分析,2026-2032年中国水利工程建筑企业发展战略与建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水利工程行业全景速览:政策红利持续释放推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)