1、格局优化:行业需求稳定增长、产业集中度逐步提升

行业需求稳定增长:

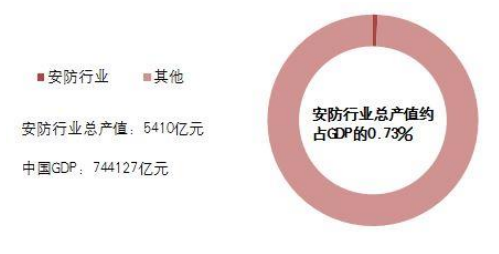

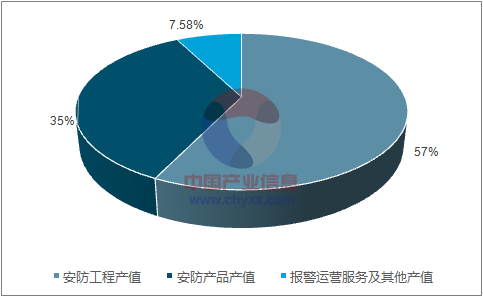

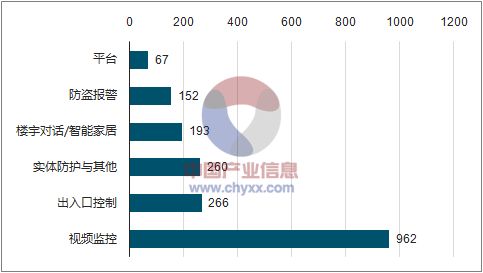

安防产业细分:视频监控属于安防产品的核心,占比达 51%。2016 年国内安防行业规模达到 5410亿元,同比增长了11%,占据我国 GDP 的 0.73%。在整体安防行业中,安防工程产值达 3100 亿元、占比 57%、安防产品产值达 1900亿元、占比35%,报警运营及其他产值达 410 亿元、占比7.58%。视频监控产品属于安防产品的核心,在安防产品 1900 亿元的产值中,视频监控贡献了 962亿元,占其整体规模的 50.63%。

安防行业总产值占GDP的0.73%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国智慧安防市场专项调研及行业发展前景分析报告》

安防产业细分:安防产品占安防行业规模的 35%

数据来源:公开资料、智研咨询整理

安防产品细分:视频监控是安防产品的核心,占其规模的 51%

数据来源:公开资料、智研咨询整理

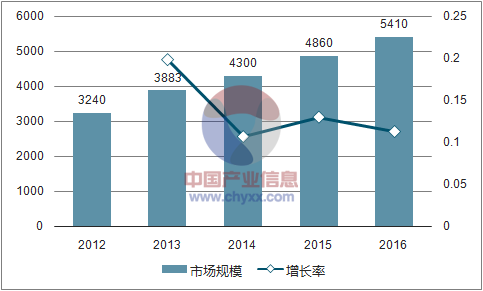

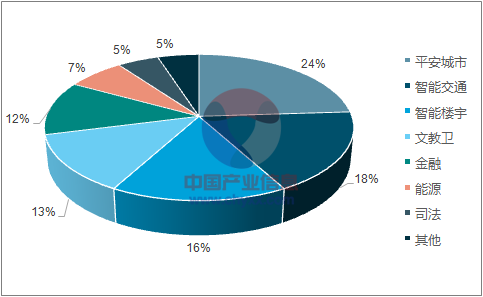

安防产业发展:市场稳定增长,对视频监控业务的下游需求及海外市场拓展保持乐观。安防行业2016 年整体规模增长了 11.3%,达到了 5410 亿元。前期发布的安防产业“十三五规划”在产业发展目标中指出,到 2020 年安防企业总收入约达 8000 亿元,年增长率 10%左右;认为安防行业整体市场需求将稳步增长。同时视频监控作为安防产品的重要组成部分,从下游应用来看主要用于平安城市(24%)、智能交通(18%)、智能楼宇(16%);目前这些领域均处于快速发展期,对于视频监控的潜在需求保持乐观。同时跟随“一带一路”等国家战略,我国视频监控厂商在海外业务拓展方面能够取得更大的突破:根据2015 年报告,全球视频监控厂商前 10 位排名,中国的海康威视、大华股份、宇视科技分别位列第 1、2、8 名,三家厂商已占据了全球 28.8%市场份额;同比提升了 5 个百分点;海外市场将为国内视频监控厂商提供更大的市场空间。

安防行业整体稳定增长

数据来源:公开资料、智研咨询整理

视频监控为安防产品的核心,下游需求依然快速发展

数据来源:公开资料、智研咨询整理

行业集中度逐步提升 :

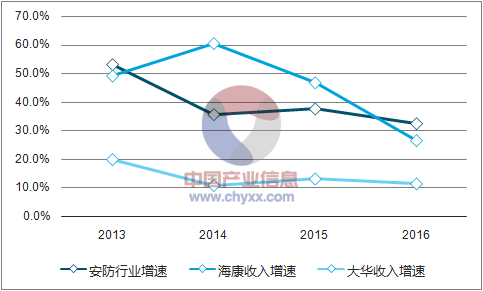

传统视频监控业务趋于同质化,行业竞争提升产业集中度。前期传统的视频监控行业中,产品同质化趋于严重;同时行业已经达到一定规模,所以行业在前两年出现较为激励的价格竞争。从全球范围而言,根据2015 年统计数据:全球 TOP15 厂商的市场总份额达到 55%,相比 2014 年的52%有较为明显的提升,市场集中度更趋向大中型专业设备商。国内方面,在行业增长趋稳放缓的背景下,价格竞争激烈,高、中、低产品的界限日渐模糊,凭借规模效应带来的成本优势,类似于海康、大华等龙头厂商的市场份额逐步提升。

产业集中度提升:海康、大华作为行业龙头,营收增速远高于安防产业的增速

数据来源:公开资料、智研咨询整理

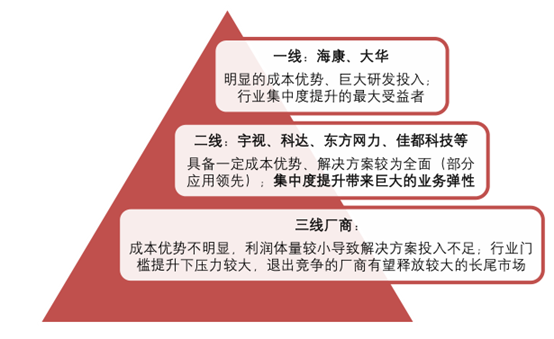

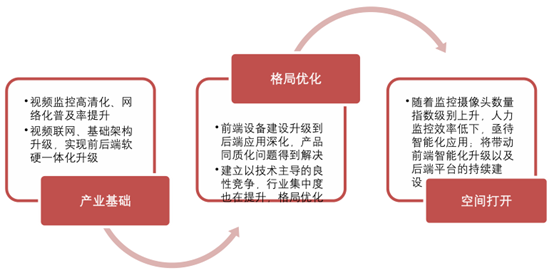

近期视频监控从前端建设深化到后端深度应用,行业门槛提升将进一步提升市场集中度。随着视频监控高清化、网络化建设的不断提升,视频监控已经从传统前端基础建设的基础上,与客户后端业务相融合,行业化的细分和需求逐步明显;这需要视频监控厂商针对多种行业需求,提升其综合解决方案能力。同时随着视频监控技术的发展,视频大数据分析、人工智能应用逐步融合进视频监控业务,这一趋势对于视频监控厂商的研发能力提出更高的挑战。总体而言,后端深度应用已经成为视频监控行业的大趋势,行业技术门槛的提升对厂商创新能力和技术产业化水平提出了更高要求;大中型安防厂商具备先发优势和较强的研发能力,行业集中度将进一步提升。

行业集中度提升下,一线厂商受益、二线厂商高弹性、三线厂商面临压力

数据来源:公开资料整理

2、产业趋势:传统安防行业同质化严重,后端智能化应用正成为核心

传统安防行业存在的主要问题是解决方案同质化问题;不能够满足客户需求,也加剧行业竞争。

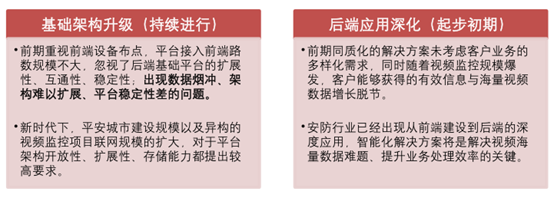

1> 对于下游客户的业务需求而言;1)、 出现传统架构与项目规模快速扩张的矛盾,存在架构更: 新的需求:前期视频监控项目注重前端基础设备布设,存在明显的数据烟冲、扩展性差的问题。随着平安城市建设规模的逐步扩大,以及各级部门、社会资源的视频监控资源联网需求;后端架构亟待更新,必须要满足视频监控资源的互通性、可扩展性基本要求,对于平台的稳定性、开放性、存储性能提出更高的要求。2)、出现同质化解决方案与多样化客户需求之间的矛盾,存在后端应用深化、智能化提升的需求。前期项目建设未考虑各行业客户多样化的业务需求,同质化解决方案与客户业务相隔离,业务的增值性较差;同时没有智能化的方案帮助客户解决从“看清”到“看懂”的升级,随着视频监控规模的扩张,海量视频数据将严重制约客户针对特定事件的响应速度及处理效率,同时也造成了视频大数据的价值浪费。

2> 对于行业未来的竞争趋势而言:当行业到达一定体量后将出现存量博弈的状态,整体竞争力度加大;认为这也是前期行业毛利率水平下滑的主要原因。

后端应用的深化正成为产业趋势,解决方案同质化问题得到解决

数据来源:公开资料整理

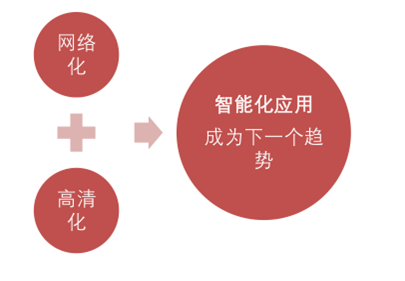

后端智能化应用成为未来行业的核心,视频监控行业迎来“2.0 时代”。结合客户业务需求下,从“看清”到“看懂”;解决了行业同质化问题、建立良性竞争的同时,拓宽了产业空间。高清化、网络化进程的加速,以及前端建设转后端应用的趋势,为后端智能化升级提供基础。前期高清化、网络化是推动视频监控行业增长的重要因素,得到了快速的发展;预计 2016 年网络视频监控的渗透率将达到 49%、同时高清摄像头覆盖范围广、画面信息清晰,为后端行业深化应用提供坚实基础。同时随着平台开放互通等方面基础架构升级的逐步完善,为安防的智能化升级提供了产业基础。

视频监控的网络化、高清化进程为智能化应用打下基础

数据来源:公开资料整理

以智能化升级为代表的“2.0 时代到来”,视频监控行业迎来又一个最好的时代。1)、首先同质化产品的价格竞争向技术竞争良性转变,将带来传统安防行业格局的持续优化。随着前端建设到后端的深度应用,产品同质化问题逐步解决,在该趋势下以价格竞争为主导的行业竞争将得到缓和;产业的核心竞争力转变为技术架构以及解决方案的落地能力,利润率水平得到保障;与此同时行业门槛提高,将使得产业集中度得到提升;行业格局持续优化。2)、随着技术的发展,“人工智能+ 安防”在帮助客户提升业务效率的同时,打开了新的市场空间。人工智能将对视频技术行业带来变革,计算机对视频图像的处理技术,将极大的增加视频监控的使用效率和大数据价值的利用率,摄像机采集图像的功能将不再受限于安全防范目的,视频技术实现业务管理需求有较大的拓展空间。

安防智能化将行业带入“2.0 时代”,视频监控厂商迎来又一个最好的时代

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能安防行业市场全景调研及发展前景研判报告

《2025-2031年中国智能安防行业市场全景调研及发展前景研判报告》共六章,包含智能安防行业需求市场发展分析,国内外智能安防行业领先企业案例分析,智能安防行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国智能安防行业产业链图谱、发展现状、竞争格局及趋势分析:随着智慧城市、智能家居等项目的推进以及社会安全意识的提升,智能安防市场需求持续增长 [图]](http://img.chyxx.com/images/2025/0126/0da9b451323a04291ec8a0d1b51754ba8c072a2b.png?x-oss-process=style/w320)