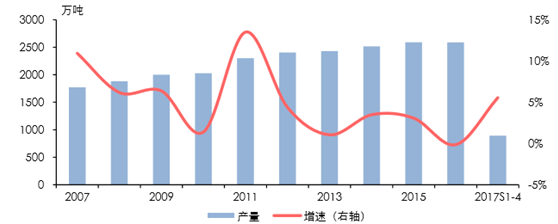

中国为全球纯碱产量第一大国。纯碱,又名碳酸钠,易溶于水并呈碱性,广泛应用在制玻璃、印染、冶金、无机盐、洗涤剂等领域。自2003年中国纯碱产量首超美国后,产量逐年攀升,并于2010年成功跃居全球产量第一大国。2016年受环保限产影响,中国纯碱产量为2588万吨/-0.1%(占全球产量约45%),为近25年来首次产量负增长。2017年1-4月累计产量达892万吨/+5.6%。

2007-2017年中国纯碱产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国纯碱市场供需预测及投资战略研究报告》

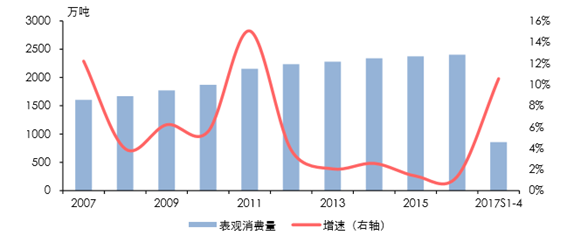

中国为全球纯碱消费第一大国。HIS数据显示,2014年中国纯碱需求世界占比为43%,且2009-2014年中国纯碱需求CAGR为7.2%大幅高于全球其他国家的2.7%。中国不仅占据了全球纯碱市场的半壁江山,也是未来需求增长的主要动力之一。2017年1-4月累计表观消费量达859万吨/+10.6%。

2007-2017年中国纯碱表观消费量及增速

数据来源:公开资料整理

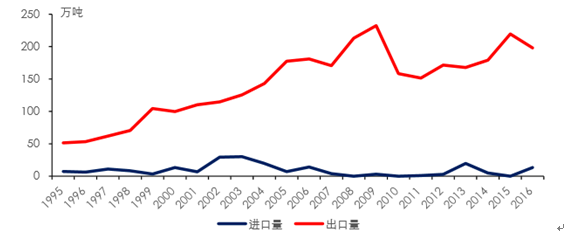

国内纯碱处于低净出口状态。国内纯碱基本由国内市场内部消化,对外贸易为净出口状态,且出口占比极小。2016全年纯碱出口198万吨,进口13万吨,净出口185万吨,仅占全国产量的7.1%。

1995-2016年中国纯碱进出口辆统计

数据来源:公开资料整理

2011年以来价格低迷压制产能增长。20世纪初,纯碱产能逐步增加,这在2008-2011年达到了较高峰阶段,大量2007、2009年新建的产能投产,致使2008-2010年行业开工率持续下滑(2007年98%下滑至2010年76%)。2011年4月起产能过剩使纯碱价格持续承压。

2011年以来持续的纯碱熊市也在一定程度上抑制了产业资本的加码投资,2011-2016年产能复合增速低至1.1%,远低于2001-2011的11.5%。2015年产能出现近20年来首次负增长,2016年全国纯碱产能为2967万吨/-1.5%,开工率为87.24%。

2001-2017年中国纯碱产能及开工率

数据来源:公开资料整理

2016年去产能成为宏观政策主轴,由中央财政拨付专项奖补资金,落后产能永久退出得到加速。2017年氨碱法有统计的120万吨年产能以下一共6家,累计产能440万吨/占全国15%,联碱法50万吨/年以下共14家,累计349万吨/占全国12%。纯碱行业集中度较低,CR5=35%CR10=55%。环保及节能减排压力下,未来2-3年内一些不达标的纯碱中小产能有望持续退出。

2017年国内纯碱产能明细

序号 | 生产工艺 | 公司名称 | 产能(万吨) |

1 | 天然碱 | 河南中源化学股份有限公司安棚分公司 | 130 |

2 | 天然碱 | 桐柏海晶碱业有限责任公司 | 30 |

3 | 天然碱 | 锡林郭勒盟苏尼特碱业有限公司 | 20 |

4 | 联碱/氨碱 | 湖北双环科技股份有限公司 | 120 |

5 | 联碱 | 河南金山化工集团 | 170 |

6 | 联碱 | 四川和邦生物科技股份有限公司 | 120 |

7 | 联碱 | 江苏省实联化工有限公司 | 100 |

8 | 联碱 | 天津渤化永利化工有限责任公司天津碱厂 | 80 |

9 | 联碱 | 重庆宜化化工有限公司 | 80 |

10 | 联碱 | 江苏德邦化学工业集团有限公司(45+33) | 78 |

11 | 联碱 | 中海华邦化工有限公司(华尔润) | 70 |

12 | 联碱 | 江苏华昌化工股份有限公司 | 70 |

13 | 联碱 | 大化集团大连化工股份有限公司 | 60 |

14 | 联碱 | 徐州丰城盐业有限公司 | 60 |

15 | 联碱 | 广东南方碱业股份有限公司 | 60 |

16 | 联碱 | 河南昊华骏化集团有限公司 | 60 |

17 | 联碱 | 江苏井神盐化股份有限公司 | 45 |

18 | 联碱 | 杭州龙山化工有限公司 | 40 |

19 | 联碱 | 中盐吉兰泰盐化集团有限公司吉兰泰碱厂 | 33 |

20 | 联碱 | 中盐安徽红四方股份有限公司 | 30 |

21 | 联碱 | 湖南久大集团湘潭碱业有限公司 | 30 |

22 | 联碱 | 陕西兴化集团有限责任公司 | 30 |

23 | 联碱 | 重庆和友碱胺实业有限公司 | 30 |

24 | 联碱 | 甘肃金昌化学工业集团有限公司 | 25 |

25 | 联碱 | 四川广宇化工股份有限公司 | 25 |

26 | 联碱 | 云南云维盐化集团 | 20 |

27 | 联碱 | 冷水江金富源碱业有限公司 | 16 |

28 | 联碱 | 宁夏日盛精化工集团有限公司 | 10 |

29 | 联碱 | 自贡市富源化工有限公司 | 10 |

30 | 联碱 | 广西柳州化工 | 5 |

31 | 氨碱 | 山东海化股份有限公司 | 280 |

32 | 氨碱 | 唐山三友化工股份有限公司 | 230 |

33 | 氨碱 | 山东海天生物化工有限公司 | 140 |

34 | 氨碱 | 中石化南京化学-连云港碱厂 | 120 |

35 | 氨碱 | 青海发投碱业有限公司 | 120 |

36 | 氨碱 | 中盐青海昆仑碱业有限公司 | 110 |

37 | 氨碱 | 青海五彩矿业有限公司 | 110 |

38 | 氨碱 | 青海盐湖镁业公司 | 60 |

39 | 氨碱 | 中盐昆山有限公司 | 60 |

40 | 氨碱 | 湖北应城市新都化工有限责任公司 | 60 |

41 | 氨碱 | 福州耀隆化工集团公司 | 40 |

总计 | - | - | 2987 |

数据来源:公开资料整理

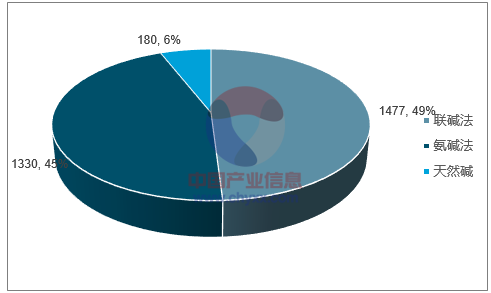

纯碱主流工艺分为氨碱法、联碱法、天然碱法三种,天然碱法受资源限制主要在美国等天然碱富集的国家采用,欧洲则以氨碱法为主,2017年国内三种方法占比分别为49%、45%、6%,整体工艺结构稳定,与2010年相比联碱法占比增加5%,天然碱占比保持稳定。

2017年国内纯碱工艺结构

数据来源:公开资料整理

联碱法是把氨碱法、合成氨法两种工艺联合起来,每生产1吨纯碱的同时副产1吨氯化铵。氯化铵主要定位为氮肥,最大下游为复合肥业。氨碱法则吨副产0.1吨氯化钙。

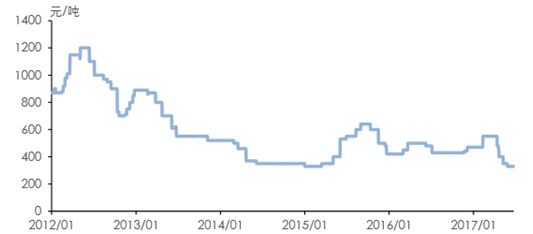

氯化铵与尿素存在替代关系,价格也存在较强相关性。受粮食价格低迷影响,农化需求低迷,氯化铵价格下滑,影响联碱法整体收益水平。

2017年4月起氯化铵价格持续下滑

数据来源:公开资料整理

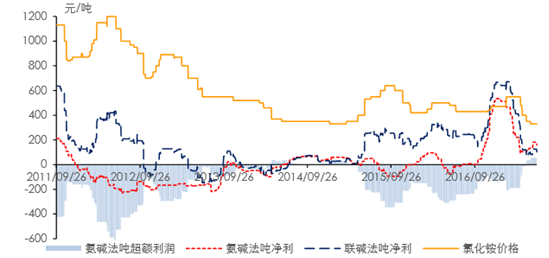

整体氨碱法吨净利为160元/吨,联碱法吨净利为104元/吨,但一些小规模、高成本、区位优势不明显的联碱法产能开工率承压,6月联碱法装置整体开工率约83%,氨碱法则达87%。

2011年9月起氨碱法-联碱法吨净利比较

数据来源:公开资料整理

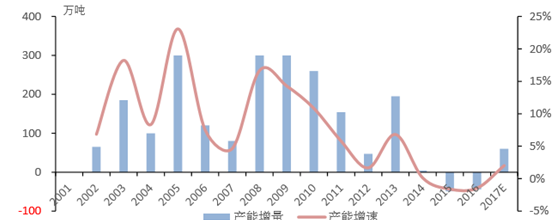

2008-2011为历史纯碱产能投放高峰期,4年累计投产1014万吨/占目前产能33%,2018年后这部分装置运行寿命逐步达到10年,装置老化必将增加设备故障率及检修频率,供给短缺事故风险积聚。

2001-2017年纯碱新增产能情况

数据来源:公开资料整理

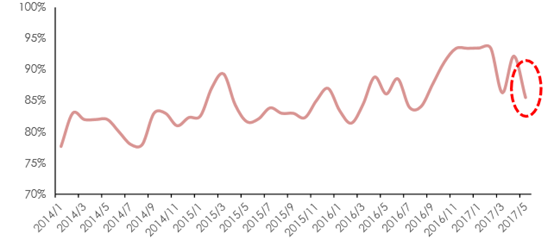

随着5月初以来,纯碱行业逐步进入检修季,行业开工有所回落。

2017年5月初起纯碱开工率有所回落

数据来源:公开资料整理

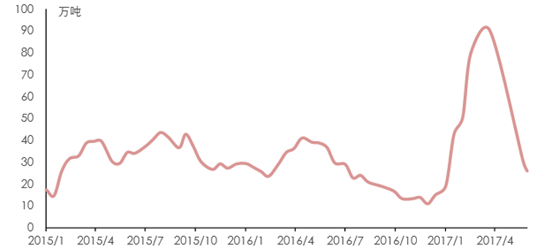

同时下游需求持续向好。供需共振下,纯碱行业年初的高库存大幅去化,2017年6月中下旬已回落到26万吨的历史中部位置。随着7-9月旺季逐步到来,合理的库存水平将为价格提供强支撑。

2015-2017年中国纯碱库存

数据来源:公开资料整理

整体来看,2017年纯碱需求向好,1-4月累计表观消费量高达859万吨,同比大幅增加10.6%,显著高于2016年全年的1.3%,这也验证了纯碱下游需求的集体改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告

《2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2026-2032年中国纯碱行业投资前景,2026-2032年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询