导语: 10年前,TDI是暴利的代名词,利润空间动辄万元以上。但近几年,因为装置集中上马,TDI一度徘徊在历史低点上。从全球范围看,TDI仍属于高度垄断行业。下文中,《摩贝视野》将专门从TDI的供应格局出发,分析如今的TDI供应面是一个怎样的江湖。

文/MOLBASE 赵镇

TDI(甲苯二异氰酸酯)是常用的多异氰酸酯的一种,而多异氰酸酯是聚氨酯(PU)材料和重要基础原料。聚氨酯工业常用的TDI是2,4-甲苯二异氰酸酯和2,6-甲苯二异氰酸酯两种异构体的混合物。

一、全球格局内,TDI仍是高垄断行业

目前,全球共16家TDI供应商。在全球格局里,TDI仍属于高度垄断行业。巴斯夫和科思创是TDI中的巨人,它们的产能占全球总产能的58%,其产能主要集中在亚洲和欧美。

2016年全球TDI总产能277.3万吨,较2015年减少5.55%。全球TDI产能分布中,欧洲占34%,美洲占14%、亚洲占52%。中国将成为TDI最大的生产基地,不仅满足当地市场需求,还将辐射东南亚、南亚等市场。目前欧美地区TDI生产、消费已趋于成熟,未来新的增长点主要来自亚洲、中东及南美的PU欠发达地区。

公司 | 所在地 | 2016年 | 2017年 | 2018年 |

BASF | Schwarzheide 德国 | 30 | 30 | 30 |

Covestro | Dormagen 德国 | 30+8 | 30 | 30 |

Borsodchem | Kazincbarcika 匈牙利 | 25 | 25 | 25 |

Vencorex | Pont de Claix 法国 | 0 | 0 | 0 |

欧洲总计 | - | 93 | 85 | 85 |

BASF | Geismar 路易斯安娜 | 16 | 16 | 16 |

Covestro | Baytown 德克萨斯 | 20 | 20 | 20 |

Petroquimica RioTercero | 阿根廷 | 2.8 | 2.8 | 2.8 |

美洲总计 | - | 38.8 | 38.8 | 38.8 |

沧州大化 | 沧州 | 15 | 15 | 15 |

烟台巨力 | 烟台 | 8 | 8 | 8 |

甘肃银光 | 甘肃 | 10 | 10 | 10 |

北方锦化 | 辽宁 | - | - | - |

BASF | 上海 | 16 | 16 | 16 |

Covestro | 上海 | 25 | 25 | 25 |

福化工贸 | 福建 | 10 | 10 | 10 |

万华 | 烟台 | - | - | 30 |

中国总计 | - | 84 | 84 | 114 |

GNFC | Bharuch 印度 | 6.7 | 6.7 | 6.7 |

BASF | 丽水韩国 | 16 | 16 | 16 |

OCI | Kunsan 韩国 | 4.5 | 4.5 | 4.5 |

KPX | Yosu 韩国 | 15 | 15 | 15 |

MITSUI | Kashima 日本 | 0 | 0 | 0 |

- | Omuta 日本 | 12.8 | 12.8 | 12.8 |

NPU | Nanyo 日本 | 2.5 | 2.5 | 2.5 |

Karoon | BandarImam 伊朗 | 4 | 4 | 4 |

亚洲总计 | - | 145.5 | 145.5 | 174.5 |

总计 | - | 277.3 | 269.3 | 298.3 |

二、国内格局里,TDI是六巨头的江湖

尽管近年来TDI装置上马较多,但国内仅仅6家供应商,国内的TDI市场仍然是这六巨头的江湖。六巨头分别是上海巴斯夫、上海科思创、甘肃银光、沧州大化、烟台巨力和福化工贸。此外,辽宁锦化已于2015年10月永久性停车。目前国内的TDI总产能84万吨。

公司名称 | 产能 | 工艺 | 区域 | 隶属集团 |

上海巴斯夫 | 16 | 液相光气法 | 上海漕泾 | 巴斯夫(BASF) |

上海科思创 | 25 | 气相光气法 | 上海漕泾 | 拜耳(BAYER) |

甘肃银光 | 10 | 液相光气法 | 甘肃省白银市 | 中国兵器工业集团 |

沧州大化 | 15 | 液相光气法 | 河北省沧州/黄骅 | 中国化工集团 |

烟台巨力 | 8 | 液相光气法 | 山东省莱阳 | 烟台巨力精细化工 |

福化工贸 | 10 | 液相光气法 | 福建福州市 | 福建石化 |

总计 | 84 |

数据来源:MOLBASE

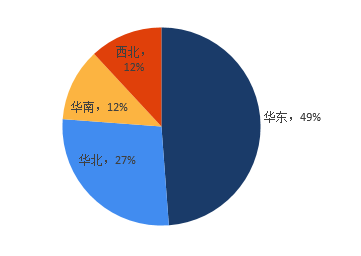

分析TDI产能的地域分布,《摩贝视野》发现华东地区独占鳌头,约占49%的产能,这是因为TDI产能最大的两家(巴斯夫和科思创)都落户在上海;华北占27%,名列第二,这得益于沧州大化和烟台巨力;西北、华南各占12%。

2014-2015年,中国TDI的开工率稳定在85%左右,2016年开工率高达95%。从这个角度看,TDI是一个不愁卖的产品。

图1 2016年国内TDI产能按地区统计

数据来源:MOLBASE

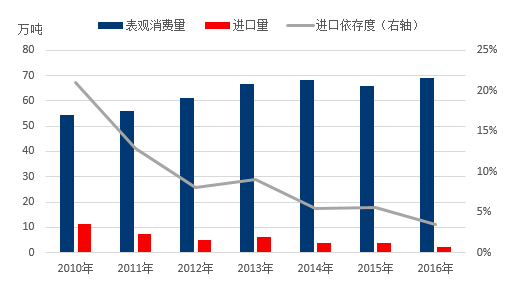

进口方面,2016年,中国大陆进口TDI约2.8万吨,较2015年减少了57%。2011年中国TDI产量已经能基本满足国内需求,国内的生产技术、产品质量也已明显提升,TDI进口货受到强烈挤压,进口TDI将持续放缓,国内的六巨头格局相对稳定。

图2 2010-2016年国内TDI进口依存度直观预测图

数据来源:MOLBASE

三、六巨头简析

1、上海科思创

德国拜耳旗下的材料科技于2015年9月改名为科思创(Covestro)。

拜耳近几年来一直在调整聚氨酯产业计划,淘汰小装置是其近年的主要工作计划。2011年拜耳位于上海的25万吨TDI装置正式运行,拜耳凭借这套装置,在关闭小装置后,仍保持着世界最大聚氨酯生产商的地位。拜耳是TDI的始创者,目前主要发展TDI的高附加值产品,拓展新应用,同时进一步开拓拉美、亚太地区的市场,完善其经营格局。拜耳投资发展的重点仍然是以东南亚和中国为主的亚洲地区。

优势(S) | 劣势(W) |

装置产能大,规模成本低; 最先进的生产技术,耗能少,环保; 出口渠道成熟 | 人事变动频繁,销售策略不稳定; 运输成本高 |

机会(O) | 威胁(T) |

中国的销售渠道正逐渐完善,正在适应中国特色的市场,可望占领更大市场; 协调内资企业关系和市场份额; 坚持出口,出口仍有较大机会 | 上海巴斯夫; 内资生产商; 政府对国内企业的保护; 反垄断法 |

2、上海巴斯夫

巴斯夫将中国视为亚洲的主要化工市场,它在中国的聚氨酯布局也较为全面。2006年,巴斯夫位于上海漕泾的16万吨TDI装置于投产,其销售额占巴斯夫全球销售额的16%。2007年6月,巴斯夫在浦东成立了一家聚氨酯特种产品生产基地,即巴斯夫聚氨酯特种产品(中国)有限公司,包括一个聚氨酯组合料厂、一个技术研发中心和一个热塑性聚氨酯(TPU)生产装置。2012年,巴斯夫宣布在天津新建聚氨酯组合料工厂。目前中国已成为全球最大聚氨酯市场。

优势(S) | 劣势(W) |

装置产能大,规模成本低; 华东、华南渠道成熟; 较科思创更熟悉中国市场 | 生产成本比科思创高; 运输成本高; 出口渠道有限 |

机会(O) | 威胁(T) |

巩固现有渠道,防止客户流失,扩大直供,有扩大市场的机会; 协调内资企业关系和市场份额 | 上海科思创; 内资生产商; 政府对国内企业的保护; 反垄断法 |

数据来源:MOLBASE

3、沧州大化

沧州大化主要经营TDI和尿素这两个产品,但尿素的经营收入占比已经越来越少,沧州大化明确以TDI为主要经营产品。沧州大化TDI产能15万吨,规模居内资企业第一位。

TDI的行业集中度较高,作为资深玩家之一,沧州大化具有一定的话语权。此外,沧州大化依靠一体化的产业链,拥有一定的成本优势。沧州大化也拥有一定的技术优势,是首家实现TDI规模化生产的国内企业,在引进瑞典TDI技术的基础上,进行了一系列技术改造,并获得了部分自主知识产权。

沧州大化的劣势也很明显,就是产品太单一,几乎完全依靠TDI的营收,抵御市场冲击的能力较弱。

优势(S) | 劣势(W) |

产能较大,规模成本有一定优势; 国有企业,政府给予扶持保护; 华北、中原地区直供客户忠诚度高; 华东、华南经销商渠道成熟 | 产品太单一,几乎完全依靠TDI的营收,抵御市场冲击的能力较弱; 国有企业体制缺陷; 运输成本较银光低,较巨力高 |

机会(O) | 威胁(T) |

运输成本有进一步降低的机会; 开发并巩固华东、华南地区销售渠道,直供有一定的机会; 放弃或改造综合成本最高的3万吨生产线,可以较大幅度降低成本 | 巴斯夫、科思创; 其他内资生产商 市场波动 |

4、福化工贸

福化工贸是福建石油化工集团有限责任公司的全资子公司,它的TDI装置打破了华南地区没有TDI产能的历史。10万吨产能能够应对华南地区的需求,甚至对华东地区都会有一定程度的影响。

优势(S) | 劣势(W) |

地域优势明显,华南市场消费高度集中; 国有企业,政府给予政策扶持; 华南的经销商渠道成熟 | 原料采购成本高; 运输成本较高; 国有企业体制缺陷; 产销分离 |

机会(O) | 威胁(T) |

运输成本有进一步降低的机会; 华南地区销售渠道进一步巩固,有开发华东市场的机会 | 巴斯夫、科思创; 其他内资生产商 |

数据来源:MOLBASE

5、甘肃银光

甘肃银光隶属于兵器集团,兵器集团拥有20多年的TDI科研与生产历史,旗下银光聚银是我国最早引进成套工艺设备并成功生产TDI产品的企业。兵器集团成功开发了TDI工艺技术软件包,成为国内首家拥有TDI自主知识产权的企业。目前兵器集团旗下TDI相关企业有3家,分别是甘肃银光聚银化工有限公司,5万吨产能;甘肃银达化工有限公司,5万吨产能;辽宁北方锦化聚氨酯有限公司,5万吨产能,但装置已于2015年10月关停。

优势(S) | 劣势(W) |

国有企业,政府给予政策扶持; 西南、西北、东北渠道成熟,客户忠诚度高 | 经营成本高; 运输成本高; 装置老化,故障多; 国有企业体制缺陷 |

机会(O) | 威胁(T) |

运输成本有进一步降低机会; 考虑产销一体,可有效降低成本; 开发TDI副产物和衍生物,可扩大收益 | 巴斯夫、科思创; 其他内资生产商 |

6、烟台巨力

烟台巨力是我国首家生产TDI的高科技民营化工企业,其TDI生产装置采用瑞典国际化工公司的生产技术和控制软件,配备瑞士List公司的焦油浓缩TDI回收装置、英国QVF公司的稀硫酸浓缩装置以及美国ABB公司的DCS计算机监控系统。目前,烟台巨力拥有两套TDI装置,分别是3万吨和5万吨产能。

优势(S) | 劣势(W) |

民营企业,体制灵活; 运输成本较低; 拥有TDI副产物回收利用装置 | 产能相对较小,规模效应尚未形成; 华东、华北、东北地区销售渠道开发不够 |

机会(O) | 威胁(T) |

新疆新装置上线,快速形成规模效应,有效降低综合成本; 重新开发并优化华东、华北及东北地区的销售渠道,有扩大市场的机会 | 巴斯夫、科思创; 其他内资生产商 |

数据来源:MOLBASE

四、六巨头压力渐增,第七个巨人跑步入场

目前TDI行业维持在供需平衡点上,但已经呈现出一定的过剩态势。2015年,福化工贸TDI装置正式运行后,打破了国内市场格局,也一定程度上加剧了国内TDI的过剩局面。

TDI主要应用于软泡、涂料、弹性体、胶粘剂等。其中软泡占73%,涂料占17%。未来这几个应用领域都不可能爆发性增长了,而需求较大的新领域还有待开发。

在这个背景下,2018年烟台万华30万吨/年的TDI装置投产,将极大增加华北地区乃至整个中国地区TDI的供应,华北地区的TDI竞争将非常激烈,华东市场也会受到新巨头的强烈影响。不过,2017年仍然是六巨头的2017。

《摩贝视野 》预测:

从六巨头垄断到七巨头竞争,惨烈的战争将可能促使国内工厂寻求政府保护,比如采取反倾销政策。

TDI进口货源会受到空前挑战。

TDI战火将会从华东、华南等主消费区,逐渐转移到西南地区,这是因为西南地区的经济增长开始领跑全国,房产、家居需求增速有望创新高。

TDI是有名的投资成本高、技术难度大、生产操作困难的化工产品。但随着替代品逐渐成熟,技术已经不是主要影响因素,下游和渠道才是厂家的主战场。

TDI在海绵、油漆固化剂、CPU等应用领域,短期内暂无合适的替代品;但在汽车座椅方面将受到聚合MDI的冲击,在塑胶跑道、胶黏剂、防水涂料方面将受到液化MDI的强力冲击。而即将进入TDI领域的巨头万华本身拥有完善的聚氨酯产业链和强大的研发能力,在这一方面会有更强的整合能力和抗风险能力。

附注:

《摩贝视野》简介:

《摩贝视野》是一本专属化学人的杂志,创刊于2016年3月。这是一本目前国内少见的、聚焦于化学品市场的商业杂志。《摩贝视野》的愿景是“让每一位化学人都得到最专业的智力支持”。

《摩贝视野》主编简介:

赵镇,化工行业资深专家,化学品行业沉浸14年,主导/参与过的化学品咨询项目超过120个,涉及化学品超过200个,总产值超1800万元。赵镇也是《第一财经》、《每日经济新闻》、《医药观察家》等多个知名媒体的专家库成员。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国TDI(甲苯二异氰酸酯)行业市场现状调查及发展前景研判报告

《2024-2030年中国TDI(甲苯二异氰酸酯)行业市场现状调查及发展前景研判报告》共十三章,包含中国TDI行业产业链分析,2024-2030年中国TDI行业发展前景预测分析,2024-2030年中国TDI行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询