1 、家用电力器具制造业

家用电器主要是指在家庭及类似场所中,使用的各种电气和电子器具。家用电器种类繁多、范围较广,按产品用途分类,一般包括清洁电器、制冷电器、厨卫电器、环境电器、电暖器具等;按行业惯例,家用电器又分为黑色家电和白色家电,黑色家电通常指视听类产品,为人们提供娱乐、休闲,如彩电、音响等,白色家电则更加侧重于减轻人们劳动强度、改善生活环境及提高生活质量,如空调、洗衣机等。而目前家电类产品(空调器、热泵热水器、除湿机、热泵干衣机等)需要用到的主要核心部件是压缩机。

(1)压缩机行业基本情况

① 压缩机基本原理

在日常生产和生活中,人们使用各式各样的机器进行能量(如电能、热能、位能等)的传递或转换,用以满足各种不同的需要。在制冷与空调技术中,需要将热量从低于环境介质温度的物体中转移到环境介质中去,具备此类功能的机器或系统称为制冷机或制冷系统。而压缩机正是这样一种将低压气体提升为高压气体的流体机械,系制冷机或制冷系统的心脏,它从吸气管吸入低温低压的制冷剂气体,通过电机运转带动活塞对其进行压缩后,向排气管排出高温高压的制冷剂气体,为制冷循环提供动力,从而实现压缩、冷凝(放热)、膨胀、蒸发(吸热)的制冷循环过程。

此外,压缩机还可以在热泵系统(“热泵”是一种能从自然界的空气、水或土壤中获取低品位热能,经过电力做功,提供可被人们所用的高品位热能的装置)中应用,与其在制冷系统中的功能完全相同,但压缩机在热泵系统和制冷系统中的工作温度范围大不相同。尽管如此,用于制冷机和热泵的压缩机均被称为制冷压缩机。

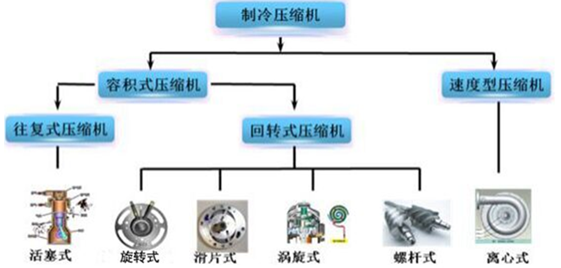

② 压缩机的分类

制冷压缩机根据其工作原理可以分为容积型和速度型两大类,如下图所示:

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国压缩机市场分析预测及发展趋势研究报告》

A、容积型压缩机

容积型压缩机系用机械的方法使气缸的容积变小,使得吸入的气体被压缩而增加其压力,当达到一定压力时气体被强制地从气缸内排出。因此,容积型压缩机的吸排气过程是间歇性的,其流动并非连续稳定的。它又分为两种结构型式:活塞式和回转式。活塞式压缩机是依靠活塞的往复运动压缩气缸内的气体,通常系通过曲柄连杆机构把原动机的旋转运动转变为活塞的往复运动。回转式压缩机内无往复运动件,它是依靠气缸内的转子旋转时产生的容积变化而实现的气体压缩。此类压缩机也有多种不同的结构型式,其中应用较广的有旋转式、涡旋式、螺杆式及滑片式。

B、速度型压缩机

用机械的方法使流动的气体获得高流速,然后在扩张的通道内使气体流速减小,从而使气体的动能转化为压力能,以达到提高气体压力的目的,此类机器称为速度型压缩机,且其流动是连续、稳定的。在制冷或热泵系统中应用的速度型压缩机几乎都是离心式压缩机。

③ 压缩机应用范围

以目前制冷技术发展程度看,各类压缩机虽然根据其制冷量的大小有各自的大致应用范围。活塞式制冷压缩机主要用于家用冰箱、冷柜、汽车空调等领域;而旋转式压缩机在家用空调领域几乎垄断了所有的份额,且通过变频和双缸等技术革新正逐步向家用中央空调、商用中央空调领域拓展,此外,在除湿机、热泵干衣机、热泵热水器等其他领域也有广泛的应用;涡旋式压缩机在大功率家用中央空调、商业制冷、热泵领域有着广泛的应用;螺杆式压缩机主要应用于商业制冷、大型空调领域,此外,双螺杆式空气压缩机还广泛应用于机械,冶金,电子电力,医药,包装,化工,食品,采矿,纺织,交通等众多工业领域。

根据上述压缩机应用范围情况来看,生产零部件配套的旋转式、涡旋式压缩机应用在以民用空调(家用空调及部分商用空调)为主、以热泵热水器、除湿机、热泵干衣机等其他家用电器为辅的领域。但随着制冷技术的不断进步,旋转式、涡旋式压缩机的应用有向大功率领域扩展的趋势。

(2)民用空调压缩机发展现状

① 民用制冷压缩机概况

目前民用(家用及商用)制冷压缩机主要包括旋转式及涡旋式压缩机产品,其最重要的应用领域为空调:旋转式压缩机通常指 1~3HP 家用窗式、壁挂式、柜式空调器用压缩机;在 3~7HP 压缩机市场中旋转式压缩机与涡旋式压缩机竞争日益激烈;7HP 以上的压缩机市场中,涡旋式产品占据主导地位。此外,旋转式压缩机在热水器、除湿机、热泵干衣机等领域均有应用,涡旋式压缩机在大功率空调器、冷水机组、冰柜等商业领域应用广泛。

② 旋转式压缩机行业概况

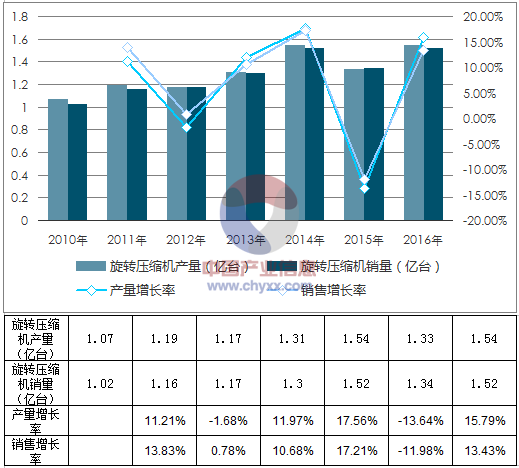

中国既是全球最大的旋转式压缩机的市场,又是全球旋转式压缩机的最大生产国。全球约 80%以上旋转式压缩机在中国生产,而中国市场上旋转式压缩机的销量占全球销量的比重约 70%。2010~2016 年国内市场旋转式压缩机产、销量情况如下图所示:

2010~2016 年中国旋转式压缩机产销量

资料来源:公开资料、智研咨询整理

2010-2016 年我国旋转式压缩机产、销量总体呈现较快增长态势,产量从 2010 年的 1.07 亿台增长至 2016 年的 1.54 亿台,年复合增长率达到6.26%;销量从 2010 年的 1.02 亿台增长至 2016 年的 1.52 亿台,年复合增长率达到 6.87%。2015 年,压缩机行业产销量同比分别下降了 13.64%和 11.98%,2016年旋转式压缩机产销量同比分别增长 15.79%和 13.43%。

其中,2010~2011 年,我国空调行业需求随着家电下乡、节能补贴政策的落实以及全球性罕见的高温气候的刺激而大幅放量,使制冷压缩机企业的销量充分释放。2012 年,受到全球经济衰退、国内房地产市场相对低迷、家电以旧换新政策退出的影响,压缩机销量略有下降。2013~2014 年,伴随全球经济复苏,压缩机行业增长良好。2015 年,经济转型导致去库存压力显现,我国压缩机行业产销量均出现下滑。2016 年,受房地产市场回暖影响以及供给侧改革成效初显,旋转式压缩机行业重回增长轨迹。2014 年,旋转式压缩机中的旋转式变频压缩机销售规模超过了5,000万台,同比增长25%,变频产品行业占比提升至 35%。国内外市场变频能效升级带动是该年度旋转压式缩机销售规模的增长主要动力。2015 年变频压缩机销售总量为 4,936 万台,同比下滑 8.70%,但变频产品行业占比提升至 37%,占比创下有史以来的行业新高。

③ 涡旋式压缩机行业概况

目前大部分涡旋式压缩机是在亚洲和北美生产的,中国涡旋压缩机产量约占全球的 1/3。2012~2016 年,国内市场涡旋压缩机产、销量如下图所示:

资料来源:公开资料、智研咨询整理

为了争取中国市场更大的份额,全球压缩机生产商增加在中国生产及供应能力。2012~2014 年,我国涡旋式压缩机产量呈现稳步增长的态势,从 2012 年的387.10 万台增长至 2014 年的 441.50 万台,年复合增长率为 6.80%。

2012~2014 年,我国涡旋式压缩机销量也呈现稳步增长的态势,从 2012 年的 390 万台增长至 2014 年的 441.40 万台,年复合增长率达到 6.39%,主要得益于涡旋式压缩机宽广的应用范围扩大以及大容量机型需求的增加。例如:涡旋式压缩机应用于轻型商业制冷工程的需求一直在快速增长,正在扩展并开始渗透到以前螺杆压缩机产品所占据的范围。2015 年,随着国内经济转型去库存压力显现,我国涡旋式压缩机行业产、销量均出现下滑。2016 年,涡旋式压缩机产销量继续下滑,但相对于 2015 年降幅明显缩小。

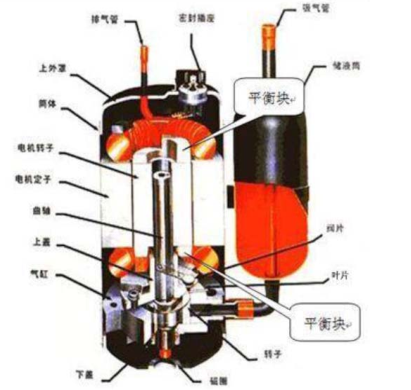

(3)旋转式压缩机核心零部件——叶片、平衡块的发展现状

生产的旋转式压缩机零部件包括叶片和平衡块,为压缩机的核心零部件,如下图所示:

资料来源:公开资料整理

资料来源:公开资料整理

旋转式压缩机工作的基本原理是压缩机在工作时,其电机通过转子带动压缩机的偏心曲轴,曲轴带动活塞沿气缸内腔旋转。运行时叶片的 R 面(即圆弧面)与活塞将气缸分成二部分,一部分在旋转时体积扩大并吸入气态冷媒,另一部分在旋转时体积减少并对冷媒进行压缩。由于压缩机曲轴的偏心结构的原因,在压缩机旋转时会产生不平衡,引起压缩机的振动与噪音。为减少压缩机的振动和噪音,需在压缩机电机转子的两端增加了平衡块,抵消曲轴偏心所造成的不平衡。

叶片是压缩机中精度最高的零件,公差要求仅为几个 μ(0.001mm=1μm,一根头发的直径通常为 0.07~0.1mm)。除高精度的尺寸要求外,叶片的六个面中同时有五个面与其他零部件接触、摩擦,对耐磨性要求比较高,通常采用高速钢和不锈钢并经热处理及表面处理后制成。

平衡块对重量精度要求较高,一般一个 70g 的平衡块,允许公差范围仅为±1g,其含尘量仅为 0.5~1mg。变频压缩机由于转速更高、转速变化更频繁,重量公差要求也更高。叶片、平衡块在压缩机中起着非常重要的作用,尤其是叶片其精度直接影响压缩机的性能。而旋转式压缩机是一种全封闭的结构,装配、焊接成整机后不能拆卸,故叶片、平衡块产品的合格率,直接影响压缩机整机合格率。

旋转式压缩机的核心零部件,叶片和平衡块的产、销量与旋转式压缩机生产量直接相关。日加入 WTO 以来,随着中国逐渐成为全球制造业中心,全球旋转式压缩机制造重心也逐渐向中国大陆转移,国际主要的旋转式压缩机生产企业纷纷将产能转移至中国,此外国内大的空调厂商如珠海格力电器股份有限公司从上下游一体化考虑也开始进入旋转式压缩机行业。在这种形势下,国内企业开始研发旋转式压缩机零部件为在国内设厂的外资、合资压缩机厂商和国内压缩机厂商进行配套,由此全球旋转式压缩机及其零部件生产重心集中转移至国内。目前全球 80%以上的旋转式压缩机在中国生产,而其核心零部件叶片和平衡块也主要由国内企业进行配套生产。

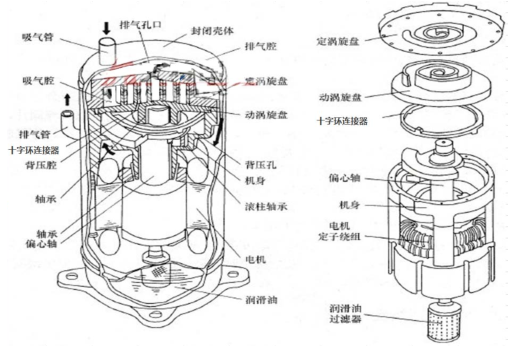

(4)涡旋式压缩机关键零部件——十字环连接器的发展现状

涡旋式压缩机零部件为十字环连接器,是压缩机的关键零部件,如下图所示:

资料来源:公开资料整理

十字环连接器装在动涡旋盘和机身之间,主要作用是防止动盘自转,使压缩机工作时,动盘只作平面移动而不转动,确保动、静盘上的涡旋片能相互啮合,形成多个工作腔,随曲轴的转动而发生体积变化,不断进行吸气和压缩,完成工作循环。

美国与中国是世界上最大的涡旋式压缩机市场,美国占有全球涡旋式压缩机生产量 35%以上。艾默生(EMERSON)是无可争辩的美国市场领导者,占有大部分的美国市场。

2014 年以来,我国部分旋转式压缩机企业以及旋转式压缩机外资企业及合资企业在华工厂也开始涉足生产涡旋式压缩机。主要有两方面原因:其一,涡旋式压缩机技术含量相对较高,利润空间更大;其二,制冷空调产业的高端转型为涡旋式压缩机提供了广阔的市场前景。例如:三菱电机新投产了涡旋式压缩机生产线,2014 年基本可达 50 万台的设计产能;珠海凌达年产 50 万台的涡旋式压缩机生产线也已开始建设;此外,广州日立拟将涡旋式压缩机扩产至 90 万台的规模。

近几年,随着国内涡旋式压缩机产能逐步上升,其零部件十字环连接器的本土配套供应商也逐渐发展起来。目前,国内涡旋式压缩机主要生产厂家会选择1~2 家十字环连接器的配套供应商,行业整体集中度较高。

(5)旋转式压缩机、涡旋式压缩机下游应用领域发展现状

① 家电行业总体发展现状

1879 年,爱迪生发明了白炽灯,开创了家庭用电时代。此后,电熨斗、吸尘器、洗衣机、电冰箱、空调等家用电器相继问世。二次世界大战后,伴随着国际经济的持续增长以及家电技术的升级换代,全球家电行业迅速发展。2010 年主要家电生产国 35种主要家电的产量为 20.48 亿台,2011 年为 21.85 亿台,预计 2016 年将达到 35.21亿台。

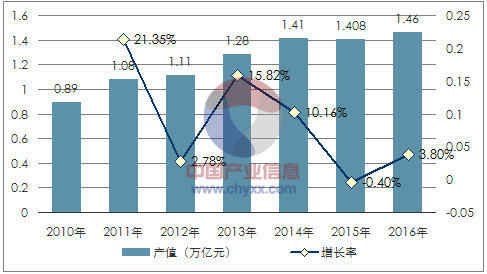

到 20 世纪 90 年代,全球家电产业逐渐向中国、印度等发展中国家转移,凭借劳动力成本低廉等比较优势,我国家电行业的发展日新月异。2007 年我国家电行业销售产值为 5,952.80 亿元,而 2014 年销售产值达到 1.41 万亿元,2010~2014 年年均复合增长率高于 13%。2015 年受国内外经济形势的影响,家电行业销售产值微弱下降。2016 年随着供给侧改革初见成效,家电行业销售产值呈现企稳回升态势。2010~2016 年我国家电销售产值如下图所示:

2010-2016年中国家电销售产值

资料来源:公开资料、智研咨询整理

② 民用(家用及商用)空调行业发展现状

1902 年,美国人威利斯•开利发明了世界上第一部空调系统,1915 年,其发明的空调开始正式进入民用领域。到 20 世纪 50~80 年代,认为家用空调技术含量较低,陆续把家用空调及与其配套的压缩机(旋转式压缩机和涡旋压缩机)的生产技术出售给日本公司,只保留了技术水平较高的大型中央空调制造技术。20 世纪 80~90 年代,日本逐步对中国转让小型空调及与其配套小型压缩机的生产制造技术。到 1997 年,中国民用空调的产量,首次超过日本,成为世界第一大空调生产。2013 年全球空调市场规模为 1.25 亿台,而 2013 年我国国内空调内销量与出口量之和为 1.11 亿台,占全球市场的 88.80%,显示出我国国内空调器销量占全球市场的比例很高。

(6)行业竞争状况及利润水平

① 旋转式压缩机

A、旋转式压缩机行业竞争情况

2015 年我国旋转式压缩机产能占全球产能的比重约为 87%,故全球旋转式压缩机主要产能在中国。旋转式压缩机行业集中度较高,主要生产企业包括美芝(美的集团与东芝开利株式会社的合资公司)、凌达(格力电器的全资子公司)、海立(海立股份 SH600619)、瑞智(台湾 Rechi 在国内的全资子公司)、松下(松下万宝)、LG(LG 乐金电子)、三菱(三菱电机株式会社与三菱电机中国、三菱电机香港的外商合资企业)、三星(三星集团旗下全资子公司)、三洋(已被松下收购)、庆安等。目前全球大多数空调器制造商,为了通过上下游一体化提升其竞争力,正逐渐扩大其压缩机生产能力。

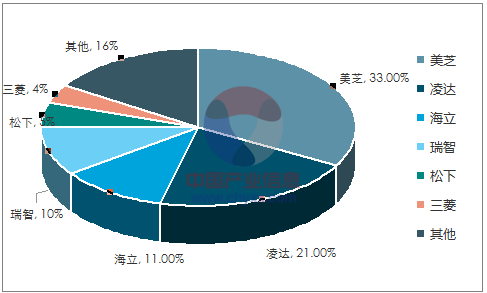

2016 年我国旋转式压缩机企业市场份额情况如下图所示:

资料来源:公开资料、智研咨询整理

旋转式压缩机行业集中度较高,排名前三位的美芝、凌达、海立市场份额合计高达 65%,美芝、凌达、海立、瑞智、松下及三菱市场份额合计高达 84%。

B、叶片、平衡块的行业竞争格局

叶片、平衡块的全球产能主要集中在中国。

② 涡旋式压缩机

A、涡旋式压缩机的行业竞争情况

从全球来看,艾默生(EMERSON)占据全球涡旋式压缩机市场的一半市场,紧随其后的是丹佛斯、大连三洋、广州日立、大金、三菱、三星等。艾默生在中国、泰国有两个较大的涡旋式压缩机生产基地,在美国、北爱尔兰、比利时及墨西哥也均有工厂。

丹佛斯在全球主要有 3 个涡旋式压缩机的工厂,其中法国的工厂制造 9~30HP 的产品,在美国和中国天津的工厂制造 3~10HP 的产品。大连三洋是一家在快速增长的涡旋式压缩机制造商。

日立在日本、中国、马兰西亚与台湾有 4 家工厂。在日本的工厂主要生产 3~12HP 压缩机,在台湾的工厂集中生产 1.5~12HP 压缩机,在中国广州的工厂主要生产 3~6HP 压缩机。

B、十字环连接器的行业竞争格局

目前国内涡旋式压缩机零部件十字环连接器生产企业外,还有上海晋拓金属制品有限公司、广州全德机械科技有限公司及福州钜全汽车配件有限公司等。

③ 行业利润水平的变动趋势及变动原因

随着行业集中度的提高及制造技术的升级,压缩机零部件制造行业不断走向成熟,行业总体毛利率也逐步趋于稳定。

(7)市场供求状况及变动原因

① 旋转式压缩机核心零部件——叶片、平衡块

旋转式压缩机分为单缸、双缸两种,单缸压缩机需要叶片 1 件/台,双缸压缩机需要叶片 2 件/台,单缸压缩机需要平衡块 2 件/台;目前双缸压缩机占空调压缩机的比例约为 10%,叶片、平衡块的需求量与旋转式压缩机产量成正比,2010~2016 年,除 2012和 2015 年外,其余五年均保持 10%以上的增长率,尤其是 2014 年增幅达到17.56%。2012 和 2015 年受国内外宏观经济和家电行业低迷的影响,叶片、平衡块的需求量均有所下滑。过去七年内,我国旋转式压缩机叶片、平衡块需求量合计分别为 100,650 万件、164,700 万件。

2015 年我国旋转式压缩机产能占全球产能的比重约为 87%,若按全球除中国外其他地区旋转式压缩机产量占全球旋转式压缩机比重约为 15%保守估计,则 2015 年全球其他地区至少还有近 2,800 万件叶片及4,500 万件平衡块的需求量。

② 涡旋式压缩机关键零部件——十字环连接器

一个涡旋式压缩机需要 1 个十字环连接器, 2016年度我国涡旋式压缩机产量为 372.40 万台,故十字环连接器的国内市场需求量为 372.40 万件。全球涡旋式压缩机市场容量约为 1,500 万台,故全球十字环连接器的需求量也约为 1,500 万个。此外,十字环连接器的需求量将随旋转式压缩机市场容量的变化而相应变化。

(8)行业技术水平

旋转式压缩机核心零部件——叶片、平衡块制造的主要技术水平体现为金属成形、精密加工、热处理技术,是一种高精、高效、优质低耗的先进生产工艺技术,较多应用于中小金属产品规模化生产中。热处理是在不改变产品的形状和整体的化学成分情况下,通过改变产品内部的显微组织,或改变产品表面的化学成分,赋予或提高产品的使用性能。叶片、平衡块在制造过程中均需要运用热处理工艺,尤其是叶片的热处理工艺是该类产品的核心技术,如表面氮化处理、PVD 表面处理、DLC 表面处理等。

涡旋式压缩机零部件十字环连接器强度、精度、耐磨性要求高。目前涡旋式压缩机零部件十字环连接器制造的主要技术水平采用精密压铸、机械加工和热处理三大核心技术。

(9) 下游行业及其与本行业的关联性

旋转式压缩机核心零部件叶片、平衡块,涡旋压缩机零部件十字环连接器行业的下游是压缩机行业、家用电力器具行业,家用电力器具行业的景气度将直接影响基础零部件的产销情况,目前使用旋转式和涡旋式压缩机最多的行业为空调行业。

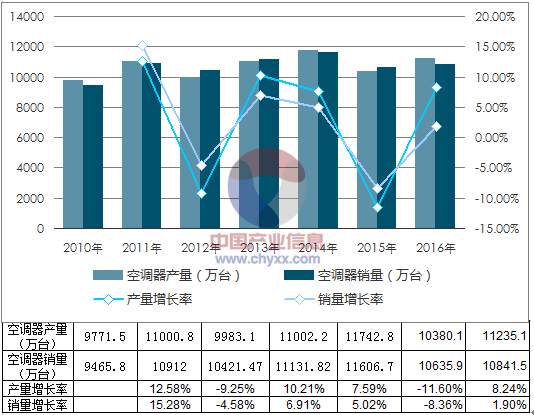

自上世纪九十年代起,随着家用空调的升温,空调行业步入了快速成长期。到 2008 年金融危机时我国空调总产量约为 8,147.37万台。随着“家电下乡”、“节能减排”政策的实施,2011 年我国空调年总销量首次突破 1 亿台。2010~2016 年,我国空调器产销量如下图所示:

2010-2016年中国空调器产销量

资料来源:公开资料、智研咨询整理

2012 年受国家经济下行影响,空调器产销量出现小幅下降,在 2013 年国家经济改革力度加大后,我国空调器产销量重新回到稳定增长的轨道上。2014 年我国空调器产销量分别为 1.18 亿台和 1.17 亿台,较上年同期分别增长 7.59%和 5.02%。

2015 年受国内去库存的影响,市场需求较为低迷,空调器产销量出现下降。2015 年我国空调器产销量分别为 1.04 亿台和 1.07 亿台,较上年同期分别下降11.60%和 8.36%。

2016 年受 2015 年下半年至 2016 年上半年房地产市场交易量旺盛的影响,空调器市场需求量有所提升。2016 年我国空调器产销量分别为 1.12 亿台和 1.08亿台,较上年同期分别增长 8.24%和 1.90%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国旋转式压缩机行业市场发展形势及产业前景研判报告

《2025-2031年中国旋转式压缩机行业市场发展形势及产业前景研判报告》共十四章,包含2025-2031年旋转式压缩机行业投资机会与风险,旋转式压缩机行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询