一、供需结构持续改善 预计17年国内线客座率有望达 83%

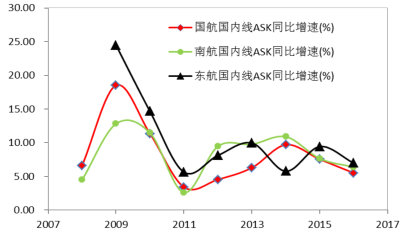

1、预计2017 年国内线ASK增速水平有望达5.5%

近年来三大航国内航线ASK增速保持个位数增长。在三大航空公司中,中国国航的运力投放最为谨慎。2015、2016年国航国内线可用客公里ASK增速为分别7.5%、5.5%。Q2为传统淡季叠加4月北京首都机场中跑道维修因素,运力投放受到限制ASK同比增长3.7%。考虑到商务出行需求同比提升,4月底高铁提价引起部分客源分流航空出行,预计5、6月份将迎来修复性增长,2017年国航国内线ASK增速水平有望达5.5%。

2015、2016 年国航国内线 ASK 增速分别为 7.5%、5.5%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国国际航线市场专项调研及投资战略研究报告》

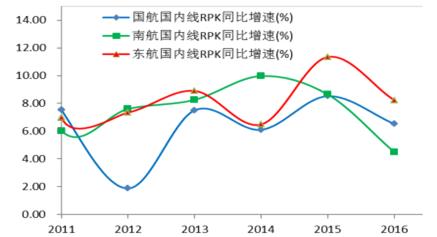

2、预计17 年国内线RPK 增速为7.5%

中国经济增速放缓,但航空市场的需求依然坚挺。2015、2016年中国国航国内线收入客公里RPK增速为8.5%、6.5%,连续两年需求增速大于供给,考虑到商务客流的刚性增长,预计2017年国航国内线收入客公里RPK增速为7.5%。

2015、2016 年国航国内线 RPK 增速分别为 8.5%、6.5%

数据来源:公开资料整理

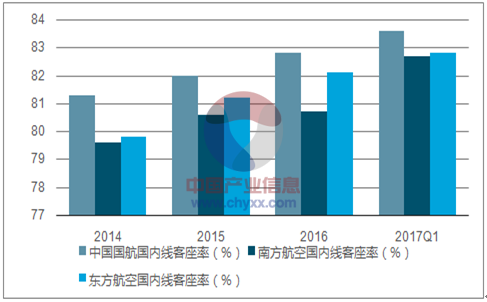

3、供需改善构筑护城河 国内线客座率有望创历史新高

根据对17年国内线ASK、RPK的预测,RPK-ASK差值有望达2%,供需结构持续改善。2017年Q1国内线客座率达到83.6%的历史高位。受益于刚性商务客流需求和优质航线资源,预计2017年国内线客座率有望达83%。

国航国内线客座率连续保持龙头地位

数据来源:公开资料、智研咨询整理

二、一线城市航线高份额 客公里收益领先优势扩大为 7.5%

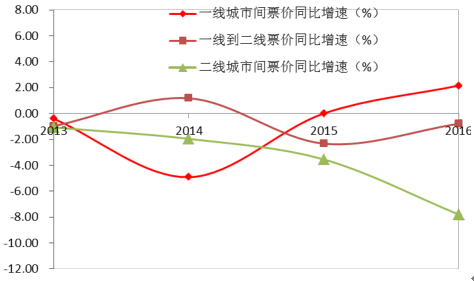

1、航空市场国内线出现分化 一线城市航线 表现为稳中有升

2016Q4、2017Q1航空公司经营利润下滑和机场内航内线提价等利空因素的影响下,国内线票价出现分化:一线城市间航线表现为稳中有升,二、三线城市竞争激烈票价面临降价压力。

中国国航最早布局核心机场具有先发优势,在三大航中一线城市航线份额占比最高。选取国航一线城市之间、一线到二线城市和二线城市之间票价的数据进行对比,一线城市间票价整体稳中有升;一线到二线之出现一定跌幅,同比控制在2%范围;二线城市间票价持续下滑,最大降幅为7.8%。

国内线票价出现分化,一线城市航线稳中有升

数据来源:公开资料整理

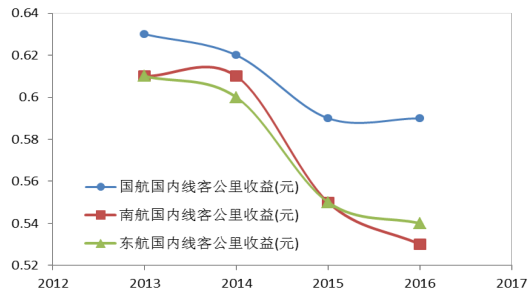

2、一线城市航线高份额 客公里收益领先优势扩大为7.5%

受益于枢纽布局和商务客流比例较高,中国国航在三大航国内线客公里收益处于领先地位。2016年国航整体客公里收益0.54元,其中国内线客公里收益0.59元,均居三大航之首。受益于一线城市航线高份额,自2013年以来国航对东航、南航领先优势由3%扩大为7.5%。

2016 年国航国内线客公里收益领先优势扩大为 7.5%

数据来源:公开资料整理

三、需求增长推动票价市场化 高铁票价改革或成为先

选取执行市场定价北京-杭州航线,旺季票价为2000元;京沪航线执行政府指导价,票价为1240元,二者航距相近,票价增加了61.3%。未来京沪航线若实现市场化将大幅改善公司盈利。预计2017年国航国内线收入客公里RPK增速为7.5%。随着7-8月份旺季来临,需求坚挺或推动票价市场化。

2016年10月14日,中国民用航空局发布《中国民用航空局、国家发展改革委关于深化民航国内航空旅客运输票价改革有关问题的通知》,800公里以下的航线、800公里以上与高铁动车组形成竞争的航线实行市场定价,上调票价的航线每航季不超过10条、票价累计涨幅不超10%。2017年4月东南沿海部分高铁提价或将拉开高铁票价市场化序幕,与高铁形成竞争关系的航线票价存在提价的可能。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国冰晶石产业供需规模及国际贸易现状简析:阶段性供需错配基本结束,价格开始回落[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国铝行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:中国铝业营收遥遥领先[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国智能玩具行业全景速览:技术突破、市场扩容和模式创新,为智能玩具行业带来了无限可能[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2025年中国第三方医学检验行业全景速览:行业呈现显著的头部集中特征,自动化、平台化、智能化成为行业发展的重要趋势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国超声波检测(UT)行业产业链、市场规模及重点企业分析:技术突破与市场需求双轮驱动,市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国三维视觉数字化产品行业发展历程、产业链及市场规模分析:行业爆发式增长,技术革新与产业变革共筑黄金发展期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)