油气行业改革包括体制改革和国企改革两部分。因为“三桶油”在油气行业的纵向一体化的产业链分布以及随之带来的垄断地位,油气行业改革一方面是体制上放开市场准入制度,进而引进社会资本打破行业垄断,实现资源的有效配臵,建立市场化的价格体系。另一方面是对行业内的国企主体“三桶油”的改革,完善国有油气企业的法人治理结构,推进旗下资产专业化重组及平台化整合,工程技术、工程建设和装备制造等业务将成为独立的市场主体,参与竞争。央企混改将成为油气行业改革的突破口与重要组成部分。

体制改革与央企混改破冰在即,有望全面提速。2017 年体制改革和国企改革都即将迎来重大节点。在体制改革方面,5 月 21 日《关于深化石油天然气体制改革的若干意见》已经印发,明确了深化油气体制改革的指导思想、基本原则、总体思路和主要任务。在国企改革方面,发改委计划第三批央企混改试点中,石油、天然气领域或将成为重点试点领域,试点将在油气行业改革方案正式实施后统筹推进,油气行业改革迎来全面的提速。

1、国内油气对外依存度保持高位

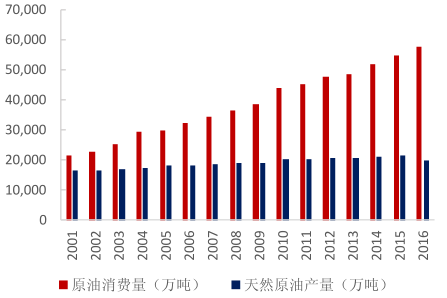

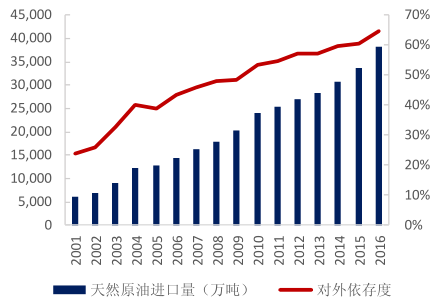

2016 年国内原油产量下降,对外依存度最高达 67.48% 。2016 年国内原油产量19968.50 万吨,自 2010 年以来首次下跌,且首次产量低于20000 万吨。而国内原油消费量逐年上升,复合增速达 6.7%,因此原油进口量增长迅速,2016 年原油进口 38101 万吨,12 月份时原油对外依存度为 65.44%,全年平均对外依存度达 64.6%。2017 年 2 月原油对外依存度达新高,为 67.48%。

2016年原油产量有所下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国液油气市场专项调研及行业发展前景分析报告》

2016年原油对外依存度达 64.6 %

数据来源:公开资料整理

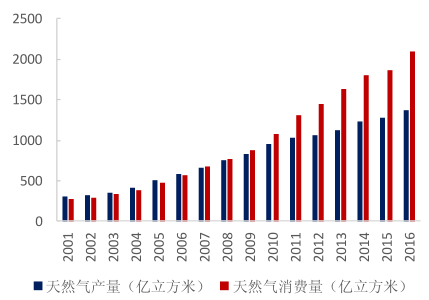

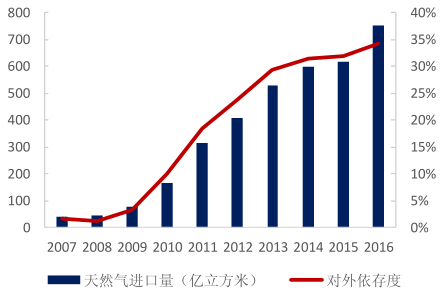

天然气产量和消费量持续上升,对外依存度也最高达36.69%。2016 年国内天然气产量 1368.30 亿立方米,天然气消费量 2086.88 亿立方米,国内天然气产量和消费量逐年上升,2001 至 2016 年之间天然气产量复合增速达 10.56%,天然气消费量复合增速达 14.52%,自 2007 年开始天然气进口量大幅上升,2016 年天然气进口 752.63 亿立方米,2016 年 12 月份时天然气对外依存度为 34.43%,全年平均对外依存度达 34.27%。2017 年 2 月天然气对外依存度达新高,为 36.69%。

天然气产量和消费量均保持稳定增长

数据来源:公开资料整理

2016年天然气进口依赖度达34.43%

数据来源:公开资料整理

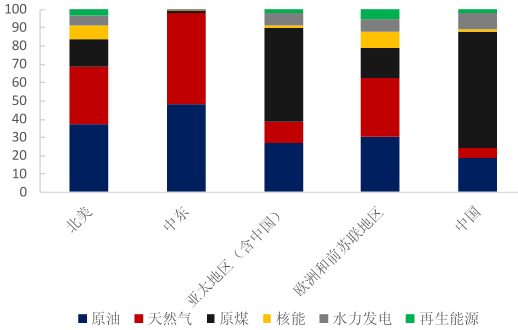

油气在中国能源消费结构中的地位愈发重要。1965 年油气消费在总能有消费结构中占比仅为 0.3%,根据数据显示,2015 年国内原油占一次能源消费占比达到 18.6%,天然气达到 5.9%,虽然与别的国家相比仍较低,但已经发生了巨大的飞跃。

世界主要地区一次能源消费占比情况(%)

数据来源:公开资料整理

造成国内油气对外依存度高等问题的最主要矛盾在于行业集中度高及垄断现象突出。其中不仅有自然性垄断,更多的是行政性垄断。我国油气行业的现状、油气改革的滞后,以及企业效益下降等多重矛盾表明,油气行业的改革势在必行。油气改革有望按照市场化原则,打破垄断,引入竞争,构建有效竞争的市场结构和市场体系,建立起符合我国经济发展阶段和油气产业发展阶段、能够确保我国能源可持续发展的体制机制,大幅增加探明资源储量,不断提高资源配臵效率,保障安全、保证供应、保护资源、保持市场稳定,满足整个社会快速增长的油气需求。

2、油气行业改革有望全面提速

国内油气行业垄断程度强。1998 年,国家对石油行业进行重组,组建了中石油和中石化两大集团,与 1982 年成立的中海油形成三足鼎立格局。在上游,2015 年中石油、中石化、中海油生产了全国 90%的原油,拥有全国 97%的勘探区块,99%的采矿权。在中游,拥有超过全国油气总里程数 69%的油气管道。炼化环节,三桶油拥有 65%的炼化能力。在销售环节,则拥有全国过半数的加油站。

垄断带来了诸多问题。早期国有企业的垄断模式对行业实现规模经济起到了巨大的作用,但随着经济的发展和技术的进步,制度性的弊端愈发显露。在上游,“三桶油”利用其垄断地位,独占石油勘探开发市场,却又存在“圈而不探”的现象;在下游,利用其对石油的批发定价权,占据了过半以上的市场。一方面油气行业的垄断造成了行业效率的低下,另一方面,大量社会资本被排除在外。

混改先行,油气行业改革进入实操阶段。对于油气行业,一方面需对行业体制进行改革,另一方面也需对行业内的主体“三桶油”进行国企改革。2016 年 12 月19 日中央经济工作会议上,提出要深化国企改革,将混合所有制改革作为国企改革的突破口。2017 年 4 月 13 日,发改委在新闻发布会中指出,拟待油气行业改革方案正式实施后,在第三批试点中统筹推进石油、天然气领域的混改试点,未来国企混改有望全面提速。

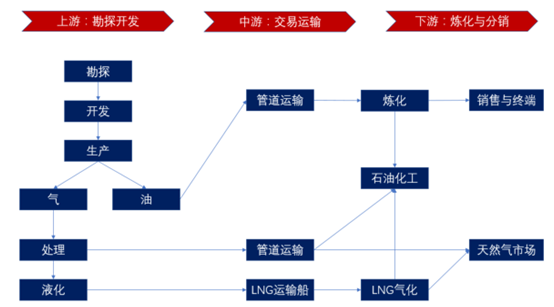

上中下游改革路径清晰,产业链全面开花。油气行业产业链上游为勘探开发,中游为交易运输,下游为炼化和分销。油气行业较为复杂,简单来讲,上中下游可以分为上游的勘探开发,中游的储运和管道运输,下游的炼化、销售至终端消费者等。1)在上游勘探开发领域,将围绕矿权制度进行改革,在当前试点推行矿权招标的情形下,逐步建立矿权退出与转让机制;2)中游管输领域具有自然垄断性质,需推动第三方市场主体的公平准入,实现管网系统与上下游之间的独立将是油气改革的核心,管网独立才能保证上下游市场化的顺利推行;3)下游环节仍存在行业壁垒,在炼化环节,在去产能的同时需对准入制度进行改革;进口环节民营企业已逐步打开缺口;终端销售领域,中石油和中石化已经对销售公司进行混合所有制改革。

油气行业产业链

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告

《2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告》共十一章,包含中国海相地层油气勘探行业运行环境分析,中国海相地层油气勘探的发展趋势分析,中国海相地层油气勘探热点解析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)