2 月23 日,人社部发布了《关于印发国家基本医疗保险、工伤保险和生育保险药品目录(2017 年版)的通知 》,这是我国在时隔8 年之后再一次调整医保目录。

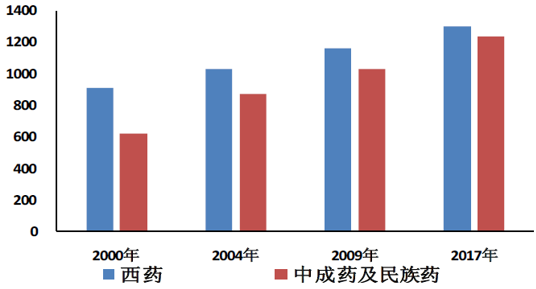

从本次医保目录增补的情况来看,西药和中成药部分共收载药品2535 个,较2009 年版目录增加了339 个,增幅约15.4%,从增幅上来看与2009 年基本持平。共有1238 个中成药(含民族药88 个)品种进入新版医保目录,与2009版医保目录相比增加了206 个品种,增幅约20%。共有1297 个西药品种进入新版医保目录,与2009 版医保目录相比增加了133 个品种,增幅约11.4%。在2004和2009 年这两次医保目录的调整之中,西药品种的增幅均为13%左右,品种上分别增加了118 个和113 个。整体来看,西药品种增补幅度和数量基本符合预期,中成药则迎来明显利好。在调入的品种方面也遵循了之前公布的调整方案中的原则,调入了众多临床价值高的新药、地方乙类调整增加较多的药品以及重大疾病治疗用药、儿童用药、急抢救用药、职业病特殊用药等。在化学药领域如替尼类靶向肿瘤药、糖尿病用药DPP-4 抑制剂、高血压复方制剂、精神类用药等被纳入医保目录。

历年医保目录增加药品种类数目情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》

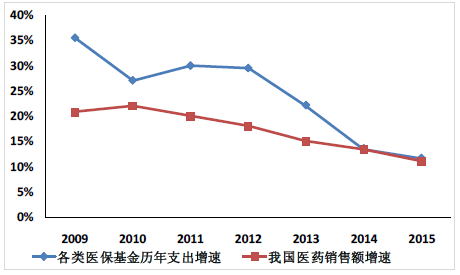

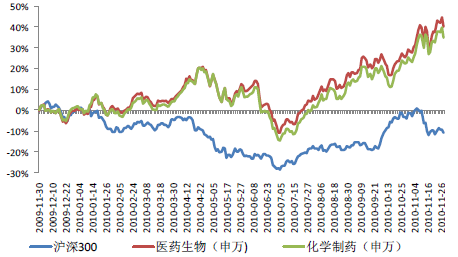

从上次医保目录发布后的情况来看,医药行业超额收益明显。在发布后的3个月、6 个月和1 年之中,申万医药生物指数相对于沪深300 指数超额收益分别为14.06%、32.91%和50.97%。但是我们也应当注意到,当时医药行业增速较高,业绩的高增长对于股价有较强的支撑作用。但是由于近年来医保控费和药品招标降价日趋严格,使得医药行业的增速出现了较大程度的下滑,预计在未来相当长的一段时间内,医保支出的增速都将维持在低位,医药行业的增速也难以回到前期较高的水平。从药品消费的角度来看,我们认为未来药品销售额难以出现整体的大幅度增长,但是不同药品会未来的销售情况预计会出现分化。在西药之中,本次增补多为临床价值较高的刚性需求药品,该类药物未来有望持续增长;另一方面,本次医保目录除了进行增补之外,对于一些临床使用量较大、营养性和辅助用药,如PPI 注射剂、胃肠外营养液、抗生素等的支付范围进行了限制,通过价格杠杆进行调整,后续该类药物销售增速将可能出现下滑。总体来看,行业整体仍将呈现出结构化运营的特点。

我国历年医保支出增速和药品销售额增速

数据来源:公开资料整理

2009 版医保目录发布后医药生物和化学制药指数收益

数据来源:公开资料整理

在上市公司方面,多家公司均有产品新进入2017版医保目录。从时间上来看,卫计委要求各统筹地区应在本省(区、市)基本医疗保险、工伤保险和生育保险药品目录发布后1个月内执行新版药品目录;对于企业而言,进入新版医保目录的产品还必须经历药品招标、市场导入和产品推广等环节才能产生效益,整个过程至少需要1年以上,产品在进入医保目录之后,放量尚需一定时日。因此我们认为,由于2017年是药品招标大年,投资者需要密切注意招标进展情况,我们建议关注产品已经有一定市场基础、营销网络健全、学术推广能力出色的企业,该类企业的产品进入医保目录之后,有可能会在未来数年之中逐渐放量。

部分A股上市公司产品新进入医保目录情况

公司 | 新纳入医保药品情况 |

亿帆医药 | 缩宫素鼻喷雾剂、富马酸依美斯汀缓释胶囊、妇阴康洗剂、皮敏消胶囊、除湿止痒软膏、疤痕止痒软化乳膏、复方银花解毒颗粒、延丹胶囊、颈通颗粒、小儿金翘颗粒、坤宁颗粒 |

海正药业 | 腺苷蛋氨酸、环丝氨酸、达托霉素、重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白、氨氯地平阿托伐他汀、伊达比星、替加环素 |

恒瑞医药 | 艾瑞昔布、盐酸右美托咪定、非布司他、达托霉素、磺达肝癸钠(在审)、帕立骨化醇(在审) |

人福医药 | 氢吗啡酮、纳布啡、复方高滋斑片、护肝布祖热颗粒、玛木然止泻胶囊、石榴补血糖浆 |

复星医药 | 匹伐他汀、新复方芦荟胶囊、非布司他、培美曲塞、前列地尔 |

景峰医药 | 榄香烯注射液(口服乳)、镇痛活络酊、培美曲塞 |

易明医药 | 米格列醇、瓜蒌皮注射液、红金消结片(胶囊) |

恩华药业 | 盐酸右美托咪定注射液、注射用甲磺酸齐拉西酮、利鲁唑片、盐酸硫必利片、氯氮平口腔崩解片 |

华润双鹤 | 匹伐他汀钙、血液滤过臵换液、缬沙坦氢氯噻嗪 |

翰宇药业 | 特利加压素、依替巴肽、小儿对乙酰氨基酚 |

仙琚制药 | 糠酸莫米松鼻喷雾剂、炔雌醇环丙孕酮 |

华东医药 | 吲哚布芬、达托霉素、地西他滨 |

常山药业 | 那曲肝素钙 |

京新药业 | 匹伐他汀钙、小儿七星茶颗粒(糖浆) |

广生堂 | 替诺福韦 |

贝达药业 | 埃克替尼 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国鸡蛋行业市场政策、产业链、发展现状、代表性企业分析及发展趋势研判:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国环境试验与可靠性试验行业全景分析:市场需求不断放大,在新兴领域电子信息产品的环境试验与可靠性试验将会逐步提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国厨师上门O2O行业发展现状及行业发展趋势分析:上门服务行业快速发展,厨师上门O2O行业将迎来广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国液氨行业产业链、产量、价格走势及发展趋势分析:中国液氨行业产量增长稳健,农业需求稳定与工业复苏共驱发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国类载板(SLP)行业产业链、市场现状、重点企业及未来前景分析:行业市场规模持续扩大,技术迭代加速高密度互联时代来临[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国救生器材行业发展历程、产业链、市场规模、重点企业及未来前景展望:居民对生命安全重视程度逐渐提高,救生器材市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)