1、与上下游行业之间的关联性

本行业的上游产业主要为石油化工行业,主要包括环氧丙烷、环氧乙烷及醋酸等,下游行业主要涉及涂料、油墨等行业,电子化学品、汽车制动液及日化行业作为精细化工产品新兴应用市场,未来将为行业内公司盈利水平稳步提升,提供重要支撑。

2、上游行业的发展状况对精细化工行业的影响

(1)精细化工产品与上游产业的关系

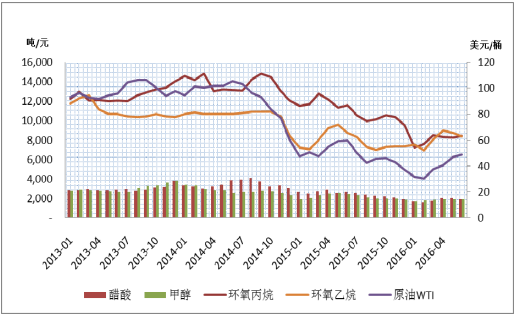

精细化工产品上游原材料环氧丙烷、环氧乙烷、醋酸等均来源于石油炼化、石油裂解、煤化工、页岩气等行业。因此,精细化工行业主要原材料的价格理论上与石油价格存在较高的关联度。环氧丙烷、环氧乙烷和原油均为大宗交易商品,市场价格透明,近年的价格走势如下图:

2013-2016年醇醚及醇醚酯主要原材料及原油价格趋势变动图

资料来源:公开资料整理

(2)精细化工行业主要原料的市场情况

① 环氧丙烷

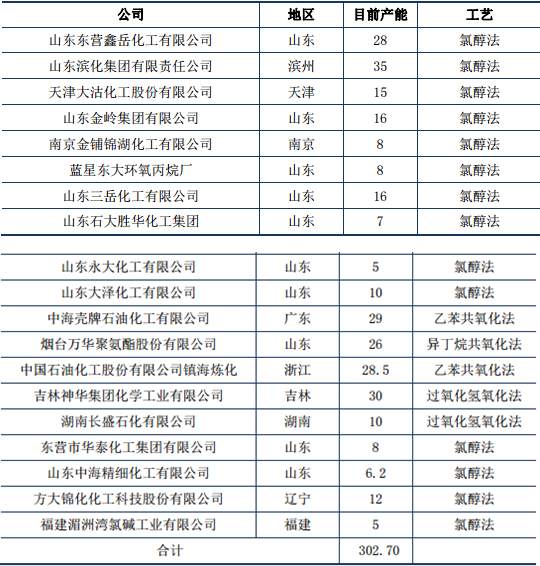

截至到 2015 年底,我国环氧丙烷主要生产厂家有 19 家,总生产能力约为302.70 万吨/年。目前工业上生产环氧丙烷主要采用氯醇法、共氧化法和过氧化氢氧化法,过氧化氢直接氧化法投资相对较小,生产成本相对较低,且不产生副产物及废水废渣。 2015 年,国内 PO 生产主要工艺为氯醇法,占总产能的 59%,但受到环保因素影响,氯醇法 PO 装置负荷始终受限,近两年开工率普遍不足70%。

2015 年我国环氧丙烷主要生产厂家产能情况如下(单位:万吨/年):

资料来源:公开资料整理

我国 PO 的主要消费市场为聚醚多元醇行业,其消费量约占国内 PO 总消费量的 78%;其次为丙二醇(PG)及其表面活性剂占 8%;醇醚占 7%,其他领域占 7%。 2014 年其下游聚醚多元醇市场规模为 361.2 亿元,同比增长 11.65%,聚醚多元醇产能的迅猛增长,将大幅拉动 PO 的消费。

PO 在其他领域的应用相对比较稳定,其中值得关注的是具有良好发展前景的二氧化碳基生物塑料产业。 随着我国承诺的碳排放指标的落实和低碳社会的到来,二氧化碳综合利用,尤其是二氧化碳基生物塑料产业化显得非常具有现实意义。二氧化碳和 PO 的共聚物 PPC 由于具备良好的生物降解性能、成本相对较低、大量利用二氧化碳及聚合物中二氧化碳的质量分数超过 40%等特点而受到高度重视。若 PPC 大规模产业化生产技术取得突破, PO 的需求量将会有较大增加。根据卓创资讯资料显示, 2015 年过内 PO 的需求量约为 245 万吨, 2016 年1-11 月,国内 PO 的消费量已达 248 万吨,预计 2016 年全年国内 PO 消费量将达到 270 万吨。

我国环氧丙烷产能主要是氯醇法,该工艺能够实现的生产规模较小、废水、废渣污染大。随着环氧丙烷生产技术的不断进步和国家对环境保护的重视,国内环氧丙烷企业将进行重新洗牌,一些规模小、污染大、能耗高的企业将被淘汰。

再加上聚氨酯业的发展,国内环氧丙烷的需求量将逐年增加,这将给环氧丙烷企业提供很好的发展机遇。随着环氧丙烷行业的优胜劣汰和国家节能减排、产业结构优化调整的需要, 采用双氧水直接氧化法等环境友好型新工艺建设环氧丙烷装置必将成为环氧丙烷行业的发展方向。

②环氧乙烷

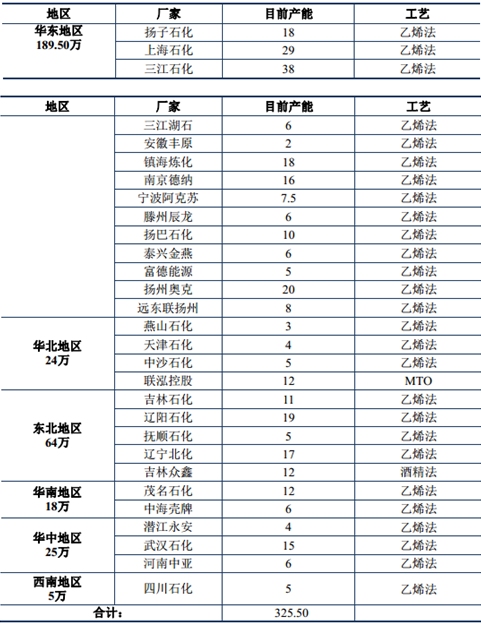

据不完全统计, 2014 年全球 EO 总产能超过 2,750 万吨,生产企业主要为陶氏化学、巴斯夫、壳牌化学等国际化工巨头。 从地区来看,亚太地区产能约合1, 130 万吨,占比为 41.0%;北美地区产能约合 600 万吨,占比为 21.7%;欧洲地区产能约合 390 万吨,占比为 14.2%;中东和非洲地区产能为 550 万吨,占比为 20.1%;拉丁美洲 83 万吨,占比为 3.0%。截止到 2014 年年底,国内大宗EO 产能合计接近 600 万吨, 较 2013 年的 510 万吨 新增产能 90 万吨, 到 2015年年底产能合计将超过 780 万吨。其中商品 EO 2014 年生产企业超过 29 家,产能合计 346 万吨,较 2013 年的 249 万吨同比增长 39.0%, 2015 年国内商品 EO产能将达 435 万吨;中小民营 EO 企业为摆脱大型石化企业对商品 EO 价格和市场垄断,纷纷通过项目建设扩大自供商品 EO 产能,这也是近几年国内商品EO 快速扩展的一个最主要因素。

国内商品 EO 生产企业主要集中在中石化、中石油、三江化工、辽宁奥克等原油加工企业或 EOD 企业。“十二五”期间中国 EO 供应结构发生根本变化,以中石化、中石油为代表的大型企业占据半壁江山,合计产能占比接近 57%;以三江化工、辽宁奥克和南京德纳等为代表的中小企业迅速崛起,合计产能比接近43%。根据 2015 年新增装置的建设情况, 到 2015 年底国内中小企业商品 EO 产能占比将超过 55%,成为市场主体,市场供应格局呈现多元化。

截止到 2015 年10 月国内主要规模以上商品 EO 分区域产能统计如下(单位:万吨/年)

资料来源:公开资料整理

(3)醇醚及醇醚酯产品的销售价格变动主要受供求关系以及原料价格等因素影响较大。

从行业供求关系来讲, 2011 年至 2013 年醇醚产能集中扩充,而需求跟进迟缓,导致产品竞争激烈,产品价格处于下降通道; 2014 年开始,市场对未来的预期趋于稳定,供求关系处于恢复调整期,产品价格水平也相对平稳; 2014 年下半年下游市场需求释放,部分产能布局不合理、能耗大、环保意识弱、市场竞争力差的企业逐渐被边缘化,形成了有效供应不足的市场预期,造成产品毛利率水平逐步提高; 2015 年以来,需求保持稳中有升,价格也保持在正常的变动区间。

从原料价格来讲,主要环氧丙烷、环氧乙烷等价格的变动,会在一定程度上传导到产品价格,一般可以通过调整产品价格进行消化。但从 2014 年三季度开始,原油持续下调,环氧丙烷、环氧乙烷紧跟跌势,在市场供求基本平衡的情况下,原材料价格的持续下调传导至醇醚及醇醚酯产品,但原材料价格降幅大于产品平均价格降幅大于产品价格降幅。

3、下游行业的发展状况对精细化工行业的影响

精细化工行业主要产品为丙二醇醚和乙二醇醚及其醇醚酯系列产品, 应用领域十分广泛,用户涉及油漆涂料、电子化学、印刷油墨、农药、医药、皮革、汽车制动液、胶印板材、防冻剂、洗涤剂、双封端醚溶剂等十多个行业,其中最主要的下游行业包括涂料、油墨、电子化学、汽车制动液等领域,其新兴领域为日用化学品行业。

(1)涂料行业

涂料,又称油漆,一般分为溶剂型涂料、水性涂料、光固化涂料以及粉末涂料。各类型涂料,尤其是溶剂型涂料和环保型水性涂料的生产都离不开溶剂。

根据世界油漆与涂料工业协会(WPCIA)发布的《世界十大油漆涂料企业 2014年度报告》。 2014 年,全球油漆涂料增长了 3.9%,销售量达到 4338 万吨,共计销售额 850 亿英镑,约合 1,323 亿美元。涂料行业已从 2008-2009 年的全球经济衰退中逐步复苏,预计在 2018 年之前,涂料需求平均每年将上涨 5%。

经过二十余年的发展,我国已成为涂料生产大国,同时也是重要的涂料消费大国。根据国家统计局的数据, 2016 年 6 月全国规模以上企业涂料产量 164.60万吨,同比增长了 7.2%;1-6 月累计 841.49 万吨,同比增长了 6.4%。其中, 1-6月累计产量居前 3 位的仍是广东、江苏和上海,分别达 146.91 万吨、 109.79 万吨和 91.68 万吨,同比分别增长了 1.9%、 2.5%和 0.2 %。

①未来随着环保法规进一步完善,水性木器漆将得到迅速发展

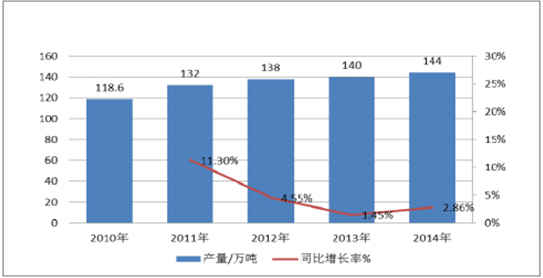

2012 年我国木器涂料产量为 138.00 万吨, 2013 年、 2014 年,产量分别为140 万吨和 144 万吨。 2010 年到 2014 年复合增长率为 4.97%,国内木器涂料市场在国际金融危机后已开始增长。

2010-2014年我国木器涂料产量

资料来源:公开资料整理

2014 年木器涂料的主要品种为溶剂型木器涂料,占比高达 95%以上,水性木器漆市场虽然历经十年的发展,但是消费者接受程度并不高,在日本、欧美国家的市场占有率已在 60%以上,而我国这一比例则明显偏低,占木器涂料总产量比例不到 5%。国家“十三五”石化行业节能减排工作重点中着重提出推动环保型涂料溶剂的发展及推广。另外工信部印发涂料行业“十三五”发展规划中也提出,对于涂料行业最重要的任务就是大力推行涂料行业清洁生产,倡导重点示范和推广以水性涂料在木器、桥梁、汽车、水性集装箱的应用,以及光固化涂料的发展。推进 UV 涂料、高固体分 PU 涂料、水性 UV 涂料、水性双组分丙烯酸聚氨酯涂料、粉末涂料等环境友好型木器涂料及关键原材料(如树脂等)的开发及应用。随着环保法规的进一步完善和消费者环保意识的不断加强,低 VOC 排放的新型涂料成为市场热点,未来水性木器漆将得到迅速发展。

②城镇化进程及存量房屋建筑面积的增长,将带动建筑涂料需求快速增长建筑涂料是涂料工业的重要组成部分,其产量始终占主导地位。“十二五”期间,在 2010 年的限购、限价、限贷调控措施后,房地产市场增长放缓, 2012年房地产投资有所回暖。“十二五”期间建筑涂料产量实现年均 14.60%的复合增长率,至 2014 年,建筑涂料产量达到 593.00 万吨,占涂料总产量的比例达35.90%。

2004-2014年我国房地产开发投资额

资料来源:公开资料整理

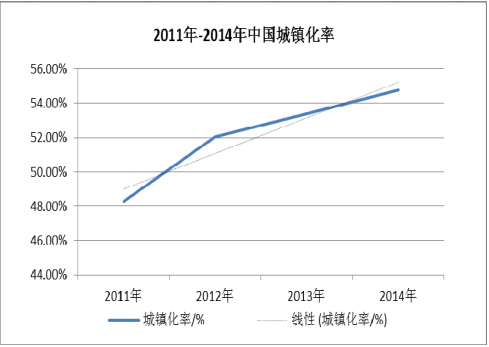

2011-2014年中国城镇化率

资料来源:公开资料整理

建筑业作为涂料行业的下游行业, 建筑业的增长对涂料的需求直接的带动作用。从建筑业的未来发展来看, 建筑业对涂料的需求仍将保持着一定的需求增长。

建筑涂料下游主要应用领域为房地产行业。中国正处于城镇化的进程中, 2014年的城镇化率为 54.77%,而发达国家城镇化率平均为 80%,中国城镇化还处于加速发展阶段,城市化每年还将继续快速提高,城市化进程的推进将继续推动房地产行业的发展。此外,房屋的涂装翻新需求,将随着存量房屋建筑面积的不断增长以及人民群众对于家居装饰要求的不断提高,逐年增大释放。

目前我国醇醚及醇醚酯溶剂多应用于传统溶剂型船舶涂料、 防腐涂料和木器漆中,而水性涂料、汽车漆系列、塑胶漆、粉末涂料、卷钢漆等领用尚未得到完全应用,未来,随着消费者对自身健康了解,以及外界气候、消费习惯等因素的影响,水性涂料、水性油墨及高固含量涂料将成为涂料行业发展的主要生产力。

水性涂料具有环保性,在日本、欧美国家的市场占有率已在 60%以上,而我国这一比例则明显偏低,不到 4%。

(2)电子化学品行业

电子化学品是电子工业配套的精细化工材料, 具有品种多、 质量高、 用量小、纯度要求苛刻等特点。据不完全统计其品种在 2 万种以上,按照应用领域,主要包括半导体产业(主要是集成电路)、印刷电路板(PCB)、柔性覆铜板、平板显示(FPD)、新能源电池等电子元器件、零部件和整机生产与组装过程中用到的各种化工材料。

①电子化学品是精细化工行业中发展最快的领域

2007 年全球电子化学品的产值为 220 亿美元, 2014 年达到 530 亿美元,2007-2014 年均增长率保持在 13.4%。我国电子化学品 2005 年产值为 406.9 亿元,2015 年达到 1,700 亿元,年均增长率达到 22.7%,我国电子化学品行业增速超越全球增速。从我国和全球来看, 电子化学品均是精细化工行业中发展最快的领域。

②伴随电子产业加速向我国转移, PCB 电子化学品正逐步实现进口替代PCB 是电子元件工业中的最大产业,产值和销售额均占世界电子元件总产值和总销售额的 16%。由于我国具备丰富的原材料,且生产成本较低,目前全球PCB 产能在向我国转移, 2006 年我国超过日本成为全球第一大 PCB 制造基地,2014 年我国 PCB 产值达到 1500 亿元,占全球的比重从 2000 年的 8.2%提高到2014 年 51%,我国成为推动全球 PCB 行业发展的主要增长动力。

随着全球电子制造业向中国逐步转移, PCB 生产企业的成本控制意识增强,国产 PCB 化学品性价比优势得到进一步体现,特别是国产高端产品领域“进口替代”效应逐步呈现,市场逐步向国内优势企业转移。

③LCD 用电子化学品国内处于起步阶段,未来增长空间巨大

2005 年全球 LCD 产业产值为 580 亿美元,占 FPD 产业总产值的 75%,所用电子化学品产值约为 174 亿美元,我国产值仅约 32.6 亿元币。2012 年全球 LCD用电子化学品产值达到 301.6 亿美元,国内产值约达到 147.2 元。 2005-2012 年全球 LCD 用电子化学品年均复合增长率为 8.2%,我国年均复合增长率为 24.0%,我国增幅明显高于全球增幅。我国 LCD 面板占全球市场份额逐年提升, 2014 年达到 15%,位列全球第三。 2014 年我国 LCD 面板产能为 2,168 万平方米,占全球市场份额的 15%,与韩国、中国台湾形成了三大 LCD 面板生产基地。

(3)汽车行业

二手车市场、新能源汽车市场的大力发展以及城市、农村地区配套基础设施建设将进一步拉动汽车潜在需求。《2016 年政府工作报告》对汽车行业未来发展提出了指导意见。 在节能减排方面: 重拳治理大气雾霾和水污染; 化学需氧量、氨氮排放量要分别下降 2%;二氧化硫、氮氧化物排放量分别下降 3%;重点地区细颗粒物(PM2.5)浓度继续下降;着力抓好减少燃煤排放和机动车排放。在拉动需求方面:活跃二手车市场,加快建设城市停车场和新能源汽车充电设施;落实带薪休假制度,加强旅游交通、景区景点、自驾车营地等设施建设,规范旅游市场秩序,迎接正在兴起的大众旅游时代。加大农村基础设施建设力度,新建改建农村公路 20 万公里,具备条件的乡镇和建制村要加快通硬化路、通客车。近年来国内汽车需求增速放缓,受制于国内经济增速放缓、国内道路建设、配套设施相对落后,区域间贫富差距大,首次购车需求逐渐饱和,未来保有量规模将保持在较为稳定的状态, 因此置换需求将逐渐成为国内汽车销量增长的重要来源。截至 2014 年底全国机动车保有量达 2.64 亿辆,其中汽车 1.54 亿辆,汽车工业的发展使汽车制动液产品的产销量大增,此外,汽车制动液逐渐向高端化方向发展,高端制动液配方对特殊醇醚及硼酸酯的需求比例更高,醇醚及硼酸酯的总需求量增加。

(4)油墨行业

油墨作为印刷器材的一部分,其发展与印刷行业的发展直接关联,根据美国印刷市场调研机构(PRIMIR)的数据显示, 2012 年全球包装市场总容量为 7,990亿美元。包装印刷行业市场调研权威机构预测,未来五年,全球包装行业将保持4%的年增长率,全球包装工业总产值在 2018 年将达到 10,000 亿美元。

随着我国经济发展,企业产品包装需求,文化产品需求增长,刺激印刷行业发展,根据印刷及设备器材工业协会统计,2012 年全国印刷工业总产值达到 9,510亿元,较 2009 年增长了 84.66%。未来 10-15 年,我国油墨行业整体将保持高速增长,其中印胶油墨将保持至少 7%以上的符合增长速度。

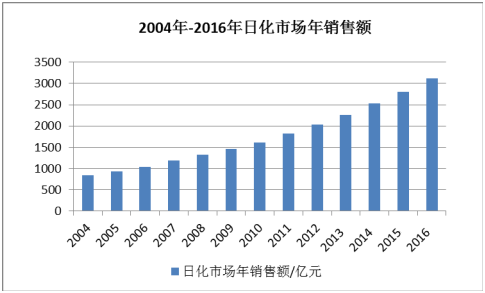

(5)日用化工

日用化工行业一般分为日用化工产品制造业和日用化工产品零售业。 根据国家统计局关于制造业的分类标准, 我国日用化工产品制造行业包括肥皂及合成洗涤剂制造、化妆品制造、口腔清洁用品制造、香料香精制造和其他日用化学产品制造五个子行业。而日用化工产品零售业直面终端消费需求,具有较强的消费属性。我国是全球最大的日化行业综合性市场之一。根据国家统计局最新数据显示,截至2015 年 10 月, 我国日用化学产品制造业主营业务收入当年累计 3745 亿元,累计同比增长率为 7.84%。 2011 年-2015 年,日化行业主营业务收入 CAGR 达到10.24%,大幅跑赢 GDP;全行业平均成本费用占主营业务收入比例从 2011 年103.1%降至 2015 年末的 101.2%,得益于工业技术的提高和成本控制力度的加大,行业内企业整体在盈利水平上显著提高。

2004-2016年日化市场年销售额

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国精细化工行业深度调研及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国精细化工行业市场全景调查及投资潜力研究报告

《2025-2031年中国精细化工行业市场全景调查及投资潜力研究报告》共八章,包含中国精细化工行领先业企业经营分析,中国精细化工行业投资与建设情况,中国精细化工投资特性与授信建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询