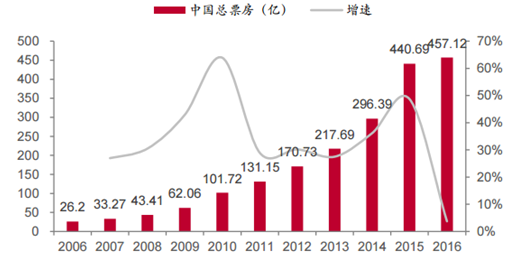

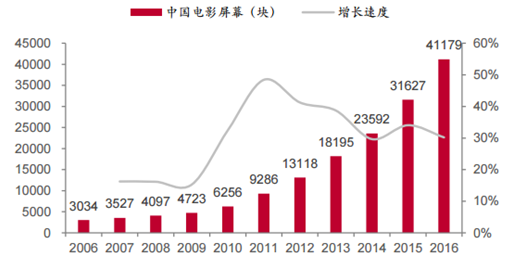

2016 年全年电视市场增速明显放缓,主要原因有三点:1)2016 年处于三年电影制作发行上映周期底部;2)线 上票务格局趋稳,票补大幅减少导致脉冲式票房上涨有所回落;3)电影 促进法出台,严打票房注水也是票房增速放缓的主要原因之一。同期, 荧幕数量保持 30.2%的增速,维持在较高水平。

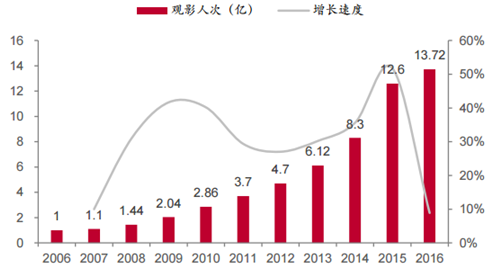

2006-2016 年电影票房数据

数据来源:公开资料整理

2006-2016 年电影屏幕数据

数据来源:公开资料整理

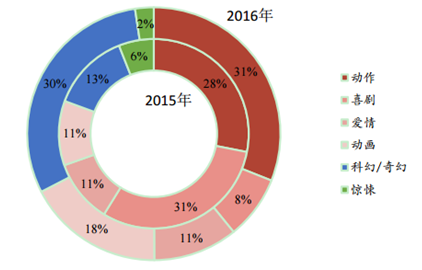

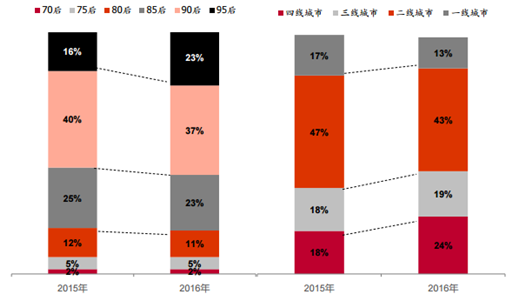

从各类票房来看,根据 1905 电影网数据,2016 年动画、科幻/奇幻 类电影市场份额显著提高,喜剧片份额有较大幅度下降。根据猫眼数据, 90 后已经替代 80 后成为电影市场消费主力军,90 后观影人次比例由 56%上升至 60%;“小镇青年”崛起也表明电影市场逐步向三四线城市下 沉,三四线观影人群比例由 36%上升至 43%。

2015-2016 年各类票房占比

数据来源:公开资料整理

2015-2016 年观影人群年龄和城市分布

数据来源:公开资料整理

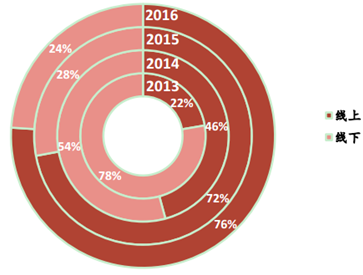

2015 年线上票补规模约 40-50 亿元,2015 年线上平台的大量票补刺激 购票线上化率由 46%大幅提高至 72%,线上份额接近饱和,同时线上票 务平台基本形成了“猫眼+BAT”的稳定格局,因此类似 2015 年票补脉冲 式票房增长不可持续,并且提前透支了部分票房,也导致高基数下 2016 年增速放缓。

2013-2016 年中国电影购票线上化率

数据来源:公开资料整理

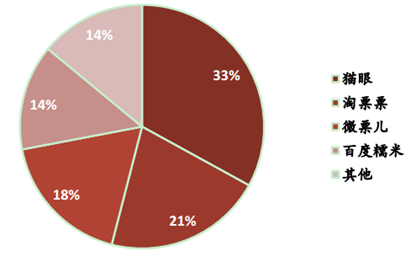

2016H1 中国在线电影票务市场份额

数据来源:公开资料整理

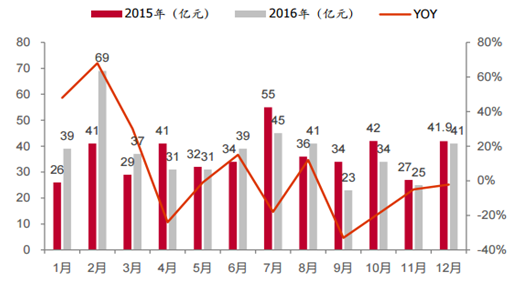

从月度和季度数据看,2016 年呈现较明显高 开低走态势,一季度票房增速高达 49.76%,后三季度则出现不同程度 负增长,因此判断 2017 年上半年票房在基数效应下可能会出现 0 增长甚至一季度有负增长,但二季度以后伴随暑期档和进口片的引进, 预计在低基数下将录入较好增速。

2015-2016 年月度票房对比

数据来源:公开资料整理

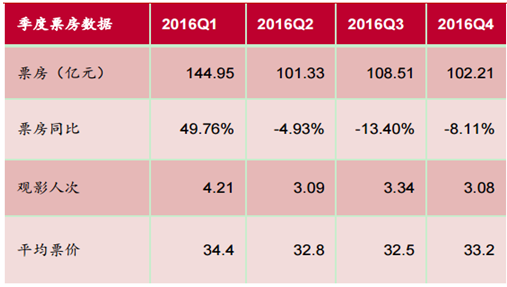

2016 年季度票房及观影人次、平均票价

数据来源:公开资料整理

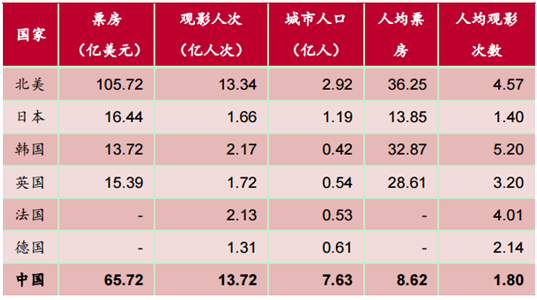

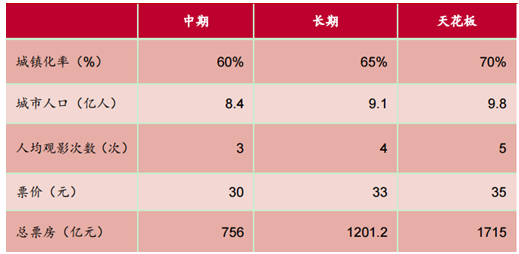

2016 年中国票房 65.71 亿美元仅次于北美排名第二, 观影人次首次超过北美 13.34 亿次成为全球观影人次最多的国家地区。 目前无论从人均票房还是人均观影次数角度看,与欧美日韩等 发达地区还有一定差距。在电影票价刚性(未来持续在 30-35 元之间波动)下,城镇化、人均观影次数提升是电影市场增长的主要动力,估算中期(2020 年左右)票房市场空间在 756 亿元,长期看我国电影 市场天花板可达 1700 亿元,与目前 457 亿相比依旧有较大空间。

2006-2016 年我国电影观影人次统计

数据来源:公开资料整理

2016 年各国电影观影数据汇总

数据来源:公开资料整理

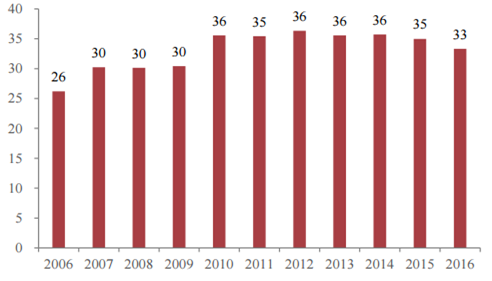

2006-2016 年电影平均票价(元)

数据来源:公开资料整理

中长期电影票房预测

数据来源:公开资料整理

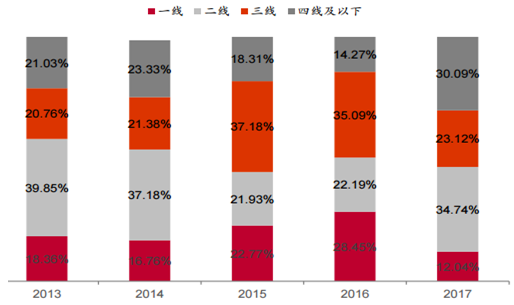

2017 年初 一至初七票房合计 37.17 亿,同比增长 1.66%,扣除服务费后可比口径 下增速为-5.66%,高基数下维持略增。渠道下沉作用初显,四线以下城 市票房占比提高至 30.09%,电影口碑、品质对票房影响更重要,口碑 好和评分高的《功夫瑜伽》、《乘风破浪》票房走势更稳定。

2013-2017 年春节档票房分布情况

数据来源:公开资料整理

2017 春节档主要电影票房走势(万元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电影行业市场运营态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影行业发展模式分析及未来前景规划报告

《2025-2031年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2025-2031年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询