我国对电网一二次设备使用年限有明确规定,按技术规范和管理要求,一次设备使用寿命不超过 30 年、二次设备使用寿命不超过 12 年,二次设备的周期明显短于一次设备,即将迎来更换周期。

2002 年我国进入大电网时代以后,电网投资陆续加速,2006—2009 年进入建设高峰,这一批陆续需要更换。另外,通过故障率、经济性分析发现,二次设备最佳更换周期大约为 9 年。

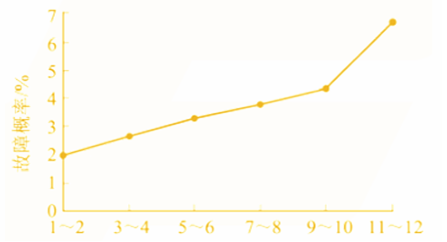

二次设备故障率表现 (单位:亿元)

数据来源:公开资料整理

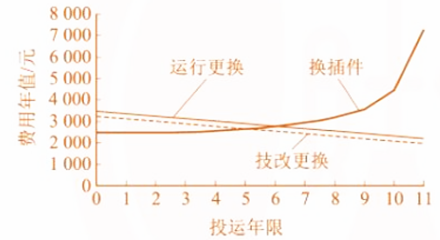

二次设备寿命成本 (单位:亿元)

数据来源:公开资料整理

直接 、间接成本在寿命末期呈指数上升 ,核心区域设备更换周期不足 2 12 年 。由于故障的产生将直接发生“运行更换”、“技改更换”、“硬件更换”三类 直接成本。其中换插件由于受到设备整体使用年限的限制,其年化成本在接近装置寿命终值时出现指数攀升,运行经济性迅速下降。

二次设备投资在 2006 年迎来第一个高潮,距今已 11 年,接近产品寿命终值;若按经济性考虑 9 年为最佳更换周期,两次投资高潮将产生叠加形成更换大潮。认为基于两点原因今明两年存在掀起产品更换大潮的可能性。一是电网二次设备运维工作已试点外委给厂家,以解决其人力不足的问题,有更换已至年限设备能力;二是如在 《能源共享时代(一)》专题所论述的负荷矛盾加剧给系统带来额外风险,同时二次设备进一步老化,设备的周期更换大潮即将来临。二次设备的更换大潮再叠加电网建设的中高速增长,二次设备或迎来量价齐升。

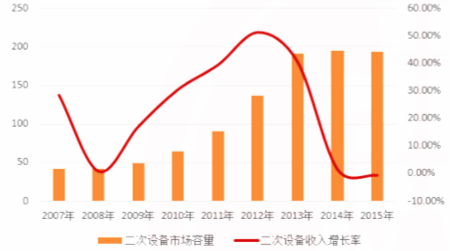

我国电网二次设备市场变化(单位:亿元)

数据来源:公开资料整理

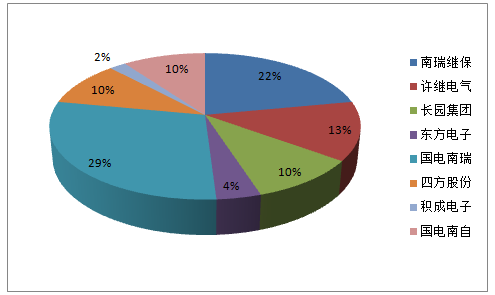

我国电网二次设备市场占有情况

数据来源:公开资料整理

2014、2015 年市场增速出现断崖,接近零增长。然而,2014-2015 年我国电网建设投资仍保持 10%以上的中高速,二次设备市场出现断崖的原因主要来自 13 年开始执行的“低价中标”策略,产品价格在 11 年见、13 年加速下跌至最高价的 1/4 仅耗时不到五年。

因此虽然电网建设维持中高速增长但市场增速却出现了“伪见顶”的现象。 目前 , 价格已杀至市场能够接受的极限 , 已经开始导致产品质量和服务水平的 显著 下降 。这两种情况都是以安全稳定为核心价值的电网所难以包容的。认为二次设备市场未来在增量上将至少保持与电网同步 。同时,电网公司已作出让步,允许供应商每年提价 5 5- - 10 % , 但供应商受制于囚徒困境 ,始终无法提价。但随着替换大潮与中速增长的叠加,认为会在未来形成量价齐升。

相关报告:智研咨询发布的《2017-2022年中国二次设备市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国电力二次设备产业发展动态及投资前景预测报告

《2022-2028年中国电力二次设备产业发展动态及投资前景预测报告》共十二章,包含电力二次设备行业投资与趋势预测分析,电力二次设备行业发展预测分析,电力二次设备企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电动滑板车行业发展历程、产业链、市场规模、重点企业及前景展望:随着人们对绿色出行方式的追求,电动滑板车市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国钛钢复合板行业产业链、发展现状、重点企业经营情况及发展趋势分析:行业规模持续上涨至145亿元,未来应用领域有望进一步拓展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国建筑减隔震行业产业链图谱、政策、市场现状及未来趋势研判:隔震减震技术应用需求领域愈加广泛,到2026年市场规模有望达到150亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国乙烯-醋酸乙烯共聚物(EVA)行业产业链图谱、市场现状、进出口及发展趋势分析:国内EVA产能达291万吨,行业进出口格局或将重塑[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)