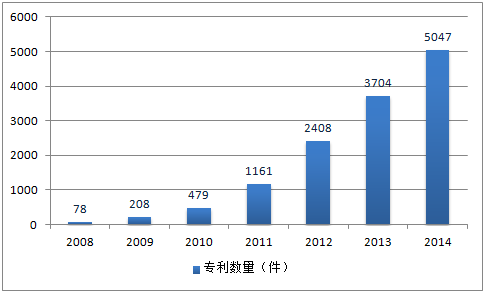

在目前的石墨烯研究中,中、韩、美位居世界前列,在全球主要优先权专利申请件数排位中,中国、韩国、美国申请件数名列前三,分别为6714、2892、2632件。石墨烯的研发主要集中在亚洲及北美洲,其中中国是主要的研发国家,最早优先权专利申请数约占全球50%。全球前十位石墨烯专利申请人中,有五位是中国高 校,两位是韩国高校,只有三家是企业,高校占70%,可见目前石墨烯的研发主力仍然在高校。从专利数量看,专利申请数最多的申请人为韩国三星、韩国高科技学 院及美国IBM,专利申请数分别为503、223、199件,可见全球石墨烯研发技术领先机构主要分布在韩国。

全球石墨烯专利申请数量

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国石墨烯市场运行态势及投资战略研究报告》

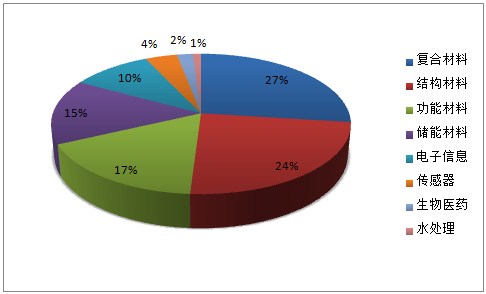

从石墨烯专利技术申请领域看,2013 年之前,石墨烯相关研究主要集中在制备领域,2011 年至2013 年间制备技术专利占石墨烯专利申请比例逐步提升。2013-2015 年间,全球新增大量关于复合纤维、涂层、功能薄膜、水处理等新兴领域的石墨烯技术专利申请,其中关于石墨烯基复合材料和储能的专利申请占比分别达27%和15%。

石墨烯专利分布

资料来源:公开资料

石墨烯产业爆发点已经形成,未来将爆发式增长。石墨烯已经过了炒作热期,企业已经将注意力从石墨烯制备转移到应用,产业爆发点已经形成。当前,一些公司已具备提供石墨烯的能力,但主要应用于试验和应用研究,真正实现高端应用的较少,且相关企业的年产能大多不超过百吨级。随着政策支持力度加大、资本投入以及宏量制备技术的突破,未来5~10年,多数企业年产能将达到千吨级,少部分大型企业年产能有望达到万吨级。美国拥有IBM、英特尔、波音等众多大型企业,良好的创业环境催生了众多小型石墨烯企业,产业化和应用进展较快,产业布局呈多元化,已形成相对完整的产业链,覆盖从制备及应用研究到石墨烯产品生产直至下游应用全环节。

国内石墨烯企业多为处于成长期的中小企业,企业数量初具规模,但龙头企业数量不多、规模相对较小,制约着整个产业链的发展和完善。随着政策支持力度的加大、资本投入以及宏量制备技术的突破,未来5-10 年,多数企业年产能将达到千吨级,少部分大型企业年产能有望达到万吨级。目前国内从事石墨烯电池的粉体材料研发、生产的公司主要有宁波墨西、常州第六元素、常州二维碳素、厦门凯纳、鸿纳新材料、德阳烯碳等。石墨烯薄膜国内龙头企业有常州二维碳素、无锡格菲、重庆墨希(华丽家族)等。单层或多层小规格石墨烯小规模生产的有东旭光电旗下的碳源汇谷等。

国内石墨烯主要生产企业

企业名称 | 主要产品 | 应用领域 | 产能情况 |

青岛昊鑫新能源科技有限公司 | 石墨烯分体、导电浆料、传统石墨负极 | 电池电极、超级电容 | 天然石墨负极8000吨,人造石墨负极5000吨,500吨石墨烯粉体材料 |

宁波墨西科技有限公司 | 石墨烯粉体、石墨烯浆料等 | 电池电容,涂料油墨,导热材料、复合材料 | 500吨石墨烯粉体 |

常州第六元素材料科技股份有限公司 | 氧化石墨、导电导热型石墨烯、防腐型石墨烯 | 涂料、复合材料、锂电池及超级电容器 | 100吨石墨烯粉体 |

厦门凯纳石墨烯技术股份有限公司 | 石墨烯粉体、石墨烯浆料 | 电池电容、涂料油墨、导热材料、复合材料 | 规划年产2200吨产品生产线 |

鸿纳(东莞)新材料科技有限公司 | 水性石墨烯浆料、油性石墨烯浆料 | 新能源、导电导热、涂料超薄导热膜、工程塑料 | 千吨级石墨烯生产线 |

青岛华高墨烯科技股份有限公司 | 石墨烯粉体、氧化石墨烯粉体 | 电池材料、航天航空轮胎、超级储能 | - |

德阳烯碳科技有限公司 | 石墨烯粉末、石墨烯透明导电薄膜 | 锂离子电池、导电复合材料 | 30吨石墨烯粉体 |

常州二维碳素科技股份有限公司 | 石墨烯透明导电薄膜产品、石墨烯传感器 | 触摸屏产品、传感器 | 20万平米石墨烯薄膜 |

重庆墨希科技有限公司 | 石墨烯导电薄膜 | 触摸屏、电子元器件 | 年产单层石墨烯薄膜材料100万平方米 |

无锡格非电子薄膜科技有限公司 | 石墨烯导电薄膜、石墨烯传感器 | 电磁屏蔽材料、触摸屏、可穿戴电子 | - |

资料来源:公开资料

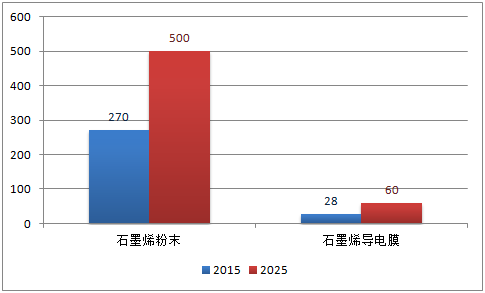

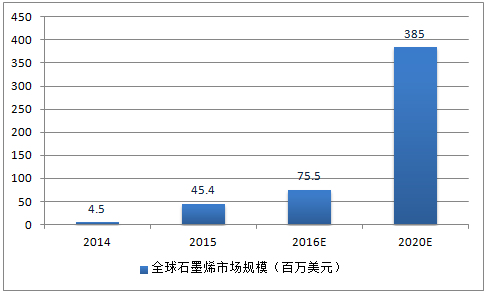

由于石墨烯制备技术不断成熟,制备成本也不断降低,目前石墨烯封魔和石墨烯导电膜的价格已经接近2011年的十分之一。石墨烯成本的降低将进一步加快产业化进程,预计到2020年市场规模可以达到3.85亿美元。石墨烯将在散热材料,高性能计算系统(晶体管材料),透明显示材料,超级电容器,锂电,传感器,结构材料等领域取得实际突破。到2025年,石墨烯市场规模将达到21.03亿美元。届时,超级电容器、结构材料、透明显示材料、高性能计算材料将释放更大的市场空间。

石墨烯粉末和导电膜2015和2025年价格对比

资料来源:公开资料

2014-2016年全球石墨烯市场规模预测

资料来源:公开资料

石墨烯具有完全敞开双表面的结构,可以进行一系列有机反应,与其他材料复合,可以提高其机械性能和导电导热性。如果对视墨膝进行功能团修饰可以使其化学活性更加丰富。石墨烯的这种结构特性,也使得它非常适合于有机化学活性的材料合成复合材料,用于提高如锂离子电池或超级电容器的电极材料的性能。 全球石墨烯专利最为集中的前五个领域分别为锂电子电池、生化传感器、超级电容器、催化剂及导电复合材料。 在锂电子电池应用方面的专利数最多,为646件,占所有领域专利数的12.7%。可见石墨烯的应用研究在锂电池领域最为成熟,在产业化推广上的技术难度最低。

石墨烯专利十大分布领域

资料来源:公开资料

目前,发展和改进锂离子电池的主要方向是提高电池容量与充放电性能,提高电池的安全性并降低电极材料成本。锂离子电池主要由正极、负极、隔膜和电解质等组成,而决定锂离子电池整体电化学性能的关键是电极材料。石墨烯在锂电池中主要有三种应用,分别是作为正负极材料导电添加剂,用在铜箔或铝功能涂层以及作为电极材料。从目前来看,石墨烯导电剂已经率先实现产业化,并最具发展前景。

在锂电池导电添加剂应用方面,锂离子电池目前常用的导电添加剂为炭黑与碳纳米管。与炭黑与碳纳米管相比,石墨烯具备高电子迁移率、超高电荷载流子迁移率,是作为导电添加剂的理想材料,可显著降低电池内阻,提高倍率性能与循环寿命。石墨烯已经作为一种新的添加剂被广泛研究与验证,但目前更多是与炭黑、碳纳米管混合一起,而不是实现完全的替代。将石墨烯和炭黑混合后作为导电添加剂加入锂电池,可以有效降低电池内阻,提升电池充放电性能和循环寿命。东莞鸿纳、青岛昊鑫等多家单位已经推出相关产品并应用到锂电池中,其市场占比逐步提升。

石墨烯导电剂和其他导电剂对比

导电剂添加量 | 磷酸铁锂极片电阻率(Ωcm) | ||

石墨烯 | 碳纳米管 | 导电炭黑 | |

1wt% | 2.1 | 20.5 | 82.4 |

2 wt% | 0.8 | 11.6 | 51.7 |

3 wt% | 0.4 | 2.1 | 29.8 |

4 wt% | 0.35 | 1.2 | 22.4 |

5 wt% | 0.17 | 1.2 | 10.6 |

6 wt% | 0.16 | 0.9 | 8.3 |

资料来源:公开资料

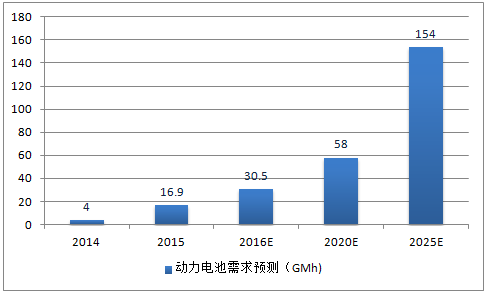

随着我国电子产业的不断发展状态,锂电池市场需求量不断提高,预计到2020年我国锂电池的产量降到90.2亿只。另一方面,新能源汽车作为我国重点发展的战略新兴产业,近二年来得到快速发展,新能源产销量快速攀升,截止到10月,2016年我国新能源汽车产量达到35.5万辆,同比增长95.92%,销量达到33.7万辆,同比增长96.96%。新能源汽车产销量的大幅增长推动了动力电池的快速发展,预计2016年我国动力锂电池产量为30.5GWh,到2025年动力电池产量将达到154GWh,年复合增长率达到39.36%。

2016年中国动力电池需求预测

资料来源:公开资料

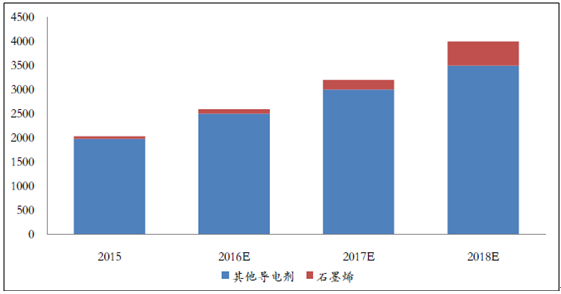

随着新能源汽车产量的迅猛增长,市场对于高端导电添加剂品需求也将呈飞速提升态势。预计到2018年,石墨烯导电剂用量将达500吨,其在锂电池导电剂材料中占比也将逐步提高。目前石墨烯生产企业以石墨烯浆料的产品形式供货电池厂,以目前导电浆料中约5wt%含量的石墨烯来估算,2018年对应的石墨烯导电浆料需求量在10000吨以上。

石墨烯导电剂需求预测

资料来源:公开资料

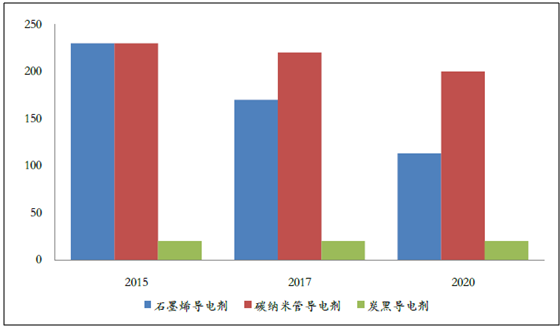

2015石墨烯导电剂价格为230美元/千克,与碳纳米管导电剂价格大致相同,预计到2020年石墨烯导电剂价格将降至113美元/千克,而碳纳米管价格将维持在200美元/千克的水平,石墨烯导电剂的价格优势将逐步显现。随着石墨烯导电剂价格的不断降低,以及汽车动力电池对性能的要求越来越高,石墨烯导电剂将快速普及,迎来产业化的快速推进和市场需求的快速放量。

石墨烯导电剂和其他导电剂价格对比

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石墨烯行业市场全景评估及发展趋势研究报告

《2026-2032年中国石墨烯行业市场全景评估及发展趋势研究报告》共十六章,包含中国石墨烯行业领先个案分析,中国石墨烯行业发展前景分析,中国石墨烯行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国石墨烯行业性质、产业链、市场规模及发展趋势分析:产业链日臻完善,制备技术突破助推规模发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国石墨烯行业全景速览:行业快速发展,市场规模持续攀升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)