2016年1-9月,汽车行业总体销售1936万辆(+13.2%),其中,乘用车销售1675万辆(+14.8%),商用车销售261万辆(+4.0%)。2016年行业增速提升,主要受益于2016年12月31日之前1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策。今年1-9月,1.6升以下乘用车年销量1204万辆,同比+21.9%,占比72.7%,较15年同期提高4.2个百分点。

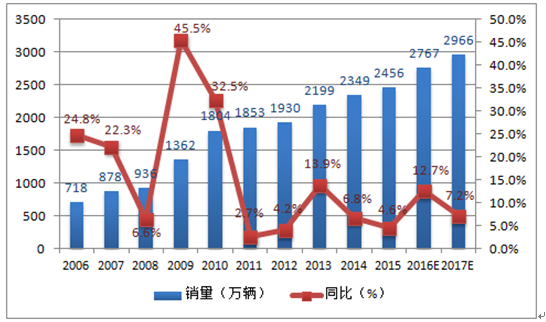

2017年展望:行业维持高景气,全年销量有望增长7.2%。我们对于2017年销量持乐观态度,预计增速有望超越市场预期。主要由于:1)地产宏观调控之后,出于“稳增长”的考虑,预计汽车消费政策会比较友好。汽车产业是仅次于房地产的第二大产业,是增强消费、拉动内需的重要产业;2)基于当前市场中性假设,2017年1.6升及以下购置税减免退坡为七五折,2018年完全退出,则2017年下半年对2018年仍有提前消费。

2017年中国汽车销量预测

2017年分车型销量预测(单位:万辆)

单位:万辆 | 2013 | 2014 | 2015 | 增速 | 2016E | 增速 | 2017E | 增速 |

汽车总计 | 2,199 | 2,349 | 2,456 | 4.60% | 2,767 | 12.70% | 2,966 | 7.20% |

乘用车小计 | 1,792 | 1,970 | 2,111 | 7.20% | 2,407 | 14.00% | 2,580 | 7.20% |

狭义乘用车 | 1,631 | 1,837 | 2,001 | 8.90% | 2,335 | 16.70% | 2,520 | 7.90% |

基本型乘用车(轿车) | 1,201 | 1,237 | 1,170 | -5.50% | 1,213 | 3.70% | 1,230 | 1.40% |

多功能乘用车(MPV) | 131 | 192 | 211 | 10.00% | 247 | 17.40% | 270 | 9.10% |

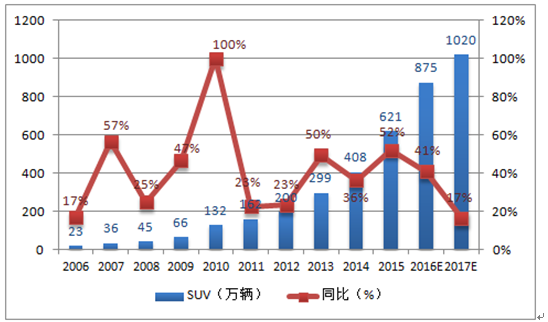

运动型多用途乘用车(SUV) | 299 | 408 | 621 | 52.20% | 875 | 40.90% | 1,020 | 16.60% |

交叉型乘用车(微客) | 163 | 133 | 110 | -17.50% | 72 | -34.70% | 60 | -16.40% |

商用车小计 | 406 | 379 | 345 | -8.80% | 360 | 4.20% | 386 | 7.10% |

重型卡车 | 77 | 74 | 55 | -26.00% | 70 | 27.60% | 80 | 14.00% |

中型卡车 | 29 | 24 | 20 | -17.70% | 23 | 15.20% | 25 | 8.30% |

轻型卡车 | 192 | 167 | 156 | -6.50% | 155 | -0.60% | 160 | 3.20% |

微型卡车 | 53 | 53 | 55 | 2.90% | 62 | 13.40% | 65 | 5.00% |

大型客车 | 8 | 8 | 9 | 2.70% | 9 | -1.10% | 9 | 0.30% |

中型客车 | 9 | 8 | 8 | -3.20% | 9 | 21.50% | 10 | 6.10% |

轻型客车 | 39 | 44 | 43 | -1.10% | 36 | -16.50% | 37 | 2.10% |

相关报告:智研咨询发布的《2017-2022年中国汽车市场运行态势及投资战略研究报告》

对比2010年,关注2017年下半年潜在的估值修复机会。由于购置税减免政策退坡的不确定性,今年底存在提前消费现象,预计2017年上半年销量增速将逐渐放缓。但对比2010年,预计2017年下半年的销量增速将逐渐回升,关注届时潜在的估值修复机会。

2009年以来主要汽车消费刺激政策梳理

起止时间 | 政策名称 | 政策简介 | 内容 |

2009年1月20日至 12月31日 | 国务院办公厅《汽车产业调整振兴规划》 | 减征乘用车购置税 | 自2009年1月20日至12月31日,对1.6升及以下小排量乘用车减按5%征收车辆购置税。 |

2009年3月1日至 12月31日 | 开展“汽车下乡” | 在新增中央投资中安排50亿元资金,自2009年3月1日至12月31日,对农民购买1.3升及以下排量的微型客车,以及将三轮汽车或低速货车报废换购轻型载货车的,给予一次性财政补贴。 | |

2009年6月1日至 2010年5月31日 | 加快老旧汽车报废更新 | 调整老旧汽车报废更新财政补贴政策,加大补贴支持力度,提高补贴标准,加快淘汰老旧汽车。2009年老旧汽车报废更新补贴资金总额由2008年的6亿元增加到10亿元。 | |

2010年1月1日至12月31日 | 2010年财政部国税局《关于减征1.6升及以下排量乘用车车辆购置税的通知》 | 减征乘用车购置税 | 1.6升及以下排量乘用车,暂减按7.5%的税率征收车辆购置税。 |

2010年6月30日起至2015年12月31日 | 2010年财政部发改委《关于开展“节能产品惠民工程”的通知》2010年财政部发改委工信部《关于印发“节能产品惠民工程”节能汽车(1.6升及以下乘用车)推广实施细则的通知》 | 节能惠民政策,进入目录的车辆补贴3000元 | 1.6升以下的节能汽车补贴,每辆车补贴3000元 |

2015年10月1日至 2016年12月31日 | 财政部、国税局《关于减征1.6升及以下排量乘用车辆购置税的通知》 | 减征乘用车购置税 | 自2015年10月1日起至2016年12月31日止,对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税。 |

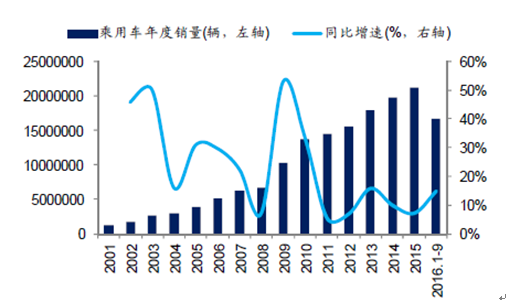

2001-2016年乘用车销量及同比增速

SUV渗透率持续提升,依然是增长最快的子行业。2016年1-9月SUV销售600万辆,同比+45.9%,大幅高于乘用车(同比+14.8%)。预计2017年SUV仍将是增长最快的子行业,预计销量有望达到1020万辆(+16.6%)。

2017年中国SUV销量预测

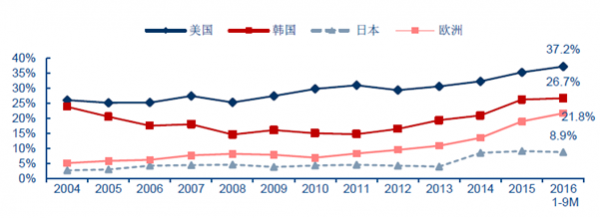

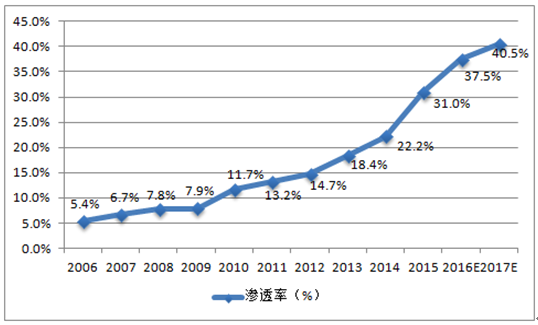

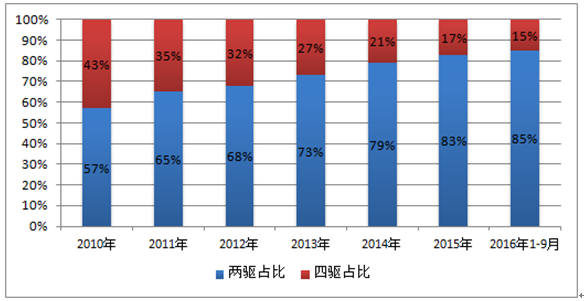

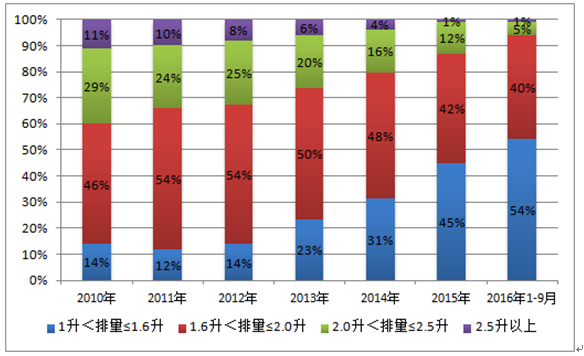

预计2017年SUV占乘用车比例将提高至40.5%。2016年1-9月,我国SUV渗透率达到35.8%,相比2015年提高4.8个百分点,与当前美国水平相当。长期看,中国SUV渗透率有望达到50%以上,主要以“城市型SUV”(2.0排量以下、两驱)为主。2016年1-9月中国SUV两驱销量占比85%(2010年:57%);2.0升以下SUV销量占比94%(2010年:60%)。

欧美日韩SUV渗透率

中国市场SUV渗透率快速提升

中国市场SUV两驱、四驱的销量占比

中国市场SUV各排量销量占比

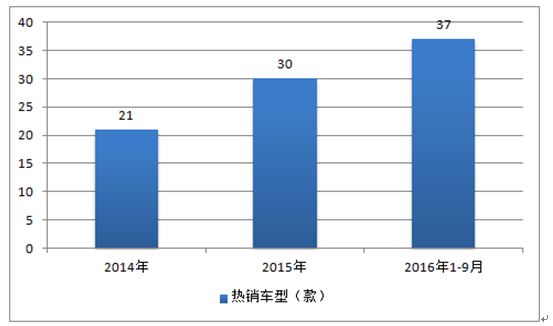

热销车型不断增加,SUV市场从蓝海进入红海。由于SUV市场的持续高增长和高盈利,各大车企纷纷加大SUV车型的投入,而且新进入者往往通过提高车型性价比的方式抢占市场,热销车型不断增加。2016年1-9月,月销过万的SUV车型数量已经达到37款,而2014年同期仅有21款。我们认为,国内SUV市场竞争逐渐加剧,市场竞争从蓝海逐步向红海转变。

2014-2016年月销过万的SUV车型数量

月销量曾经超过一万辆的车型

排名 | 车型 | 厂商 | 单月最大销量 | 2016年1-9月累计销量 |

1 | 哈弗(Haval)H6 | 长城汽车 | 53,268 | 373,229 |

2 | 宝骏(Baojun)560 | 上汽通用五菱 | 42,077 | 227,479 |

3 | 途观(Tiguan) | 上汽大众 | 27,622 | 167,755 |

4 | 传祺(Trumpchi)GS4 | 广汽乘用车 | 34,207 | 239,096 |

5 | CS75 | 长安汽车 | 27,148 | 143,429 |

6 | 昂科威(Envision) | 上汽通用 | 26,448 | 180,208 |

7 | 瑞风(Refine)S3 | 江淮 | 24,732 | 134,192 |

8 | 途胜(Tucson)/ix35 | 北京现代 | 23,321 | 167,452 |

9 | 幻速(Huansu)S2/S3 | 北汽银翔 | 15,892 | 72,956 |

10 | CS35 | 长安汽车 | 20,806 | 130,472 |

11 | 绅宝(Senova) | 北汽(广州) | 21,155 | 133,918 |

12 | 奇骏(X-Trail) | 东风日产 | 20,066 | 125,928 |

13 | CR-V | 东风本田 | 21,596 | 136,645 |

14 | 哈弗(Haval)H2 | 长城汽车 | 20,242 | 114,524 |

15 | 中华(Zhonghua)V3 | 华晨金杯 | 16,693 | 79,863 |

16 | 缤智(Vezel) | 广汽本田 | 15,358 | 117,028 |

17 | 瑞虎(Tiggo) | 奇瑞 | 11,446 | 77,057 |

18 | 翼虎 | 长安福特 | 14,951 | 84,258 |

19 | 炫威(XR-V) | 东风本田 | 15,603 | 116,734 |

20 | 众泰(Zotye)T600 | 众泰汽车 | 13,626 | 82,863 |

21 | 海马(Haima)S5 | 海马汽车 | 15,059 | 68,618 |

22 | 锐界(Edge) | 长安福特 | 12,400 | 84,294 |

23 | 奥迪(Audi)Q5 | 一汽大众 | 12,275 | 98,687 |

24 | 大迈(Damai)X5 | 众泰汽车 | 12,266 | 59,618 |

25 | 哈弗(Haval)H1 | 长城汽车 | 10,463 | 50,223 |

26 | 风神AX7(FengshenAX7) | 东风乘用车 | 11,165 | 42,800 |

27 | BYDS7 | 比亚迪 | 10,876 | 55,893 |

28 | 博越(BoYue) | 吉利汽车 | 14,053 | 53,522 |

29 | 东风小康(DongfengSokon) | 东风小康 | 13,022 | 39,725 |

30 | Creta(ix25) | 北京现代 | 10,382 | 76,108 |

31 | 陆风(Landwind) | 江铃汽车 | 10,501 | 59,328 |

32 | 逍客(Qashqai) | 东风日产 | 15,412 | 95,964 |

33 | 长安(Changan)CX70 | 长安汽车 | 10,058 | 49,766 |

34 | 比亚迪宋 | 比亚迪 | 10,087 | 50,170 |

35 | 吉利远景SUV | 吉利汽车 | 10,056 | 17,111 |

36 | 荣威RX5 | 上海股份 | 13,751 | 23,910 |

37 | 自由光 | 广汽菲亚特 | 10,220 | 77,370 |

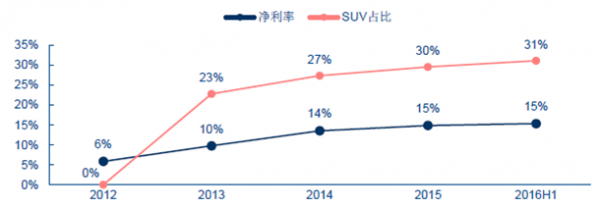

受行业竞争加剧影响,预计SUV盈利能力将逐渐下行。受益于需求的快速增长,SUV过去几年相比轿车具有明显溢价,盈利能力处于高位。如:长安福特从2013年开始,受益于翼虎、锐界等SUV新车型的投放,净利润率从6%跳升至10%-15%的水平。预计未来随着行业竞争加剧,盈利能力将逐渐下行。

长安福特净利率和SUV销量占比

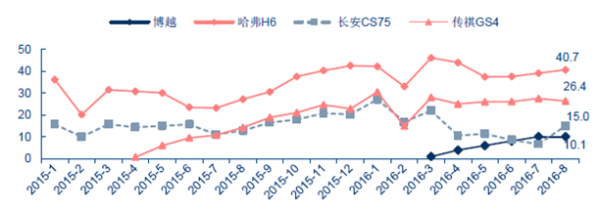

随着SUV竞争成熟,车型周期将成为关键因素。随着各个车企加大SUV车型投入,热销车型越来越多,行业竞争逐渐成熟。结合中国消费者“喜新厌旧”的消费习惯,车型周期成为销量高低的重要因素。如:2015年、2016年新上市的传祺GS4、吉利博越销量持续攀升,而车型相对老化的长安CS75、哈弗H6就面临较大的冲击。

2015-2016年8月四种车型销量对比(千辆)

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询