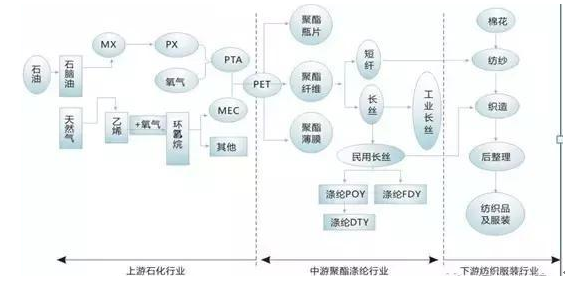

PTA(精对苯二甲酸)行业产业链

资料来源:公开资料整理

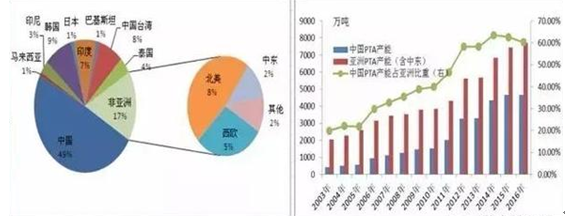

目前全球8成以上PTA产能集中在亚洲。中国PTA产能占全球产能的一半左右,占亚洲总产能的6成左右。从产能量来看,截止2016年6月底,中国产能4613万吨,韩国产能577万吨,中国台湾产能325万吨,列世界前三位。

国内外PTA产能情况分析

资料来源:公开资料整理

从国内投产情况来看,2011年之后,国内进入PTA产能投放高峰, 2011年-2015年国内PTA平均产能增速27%, 但进入2016年之后,由于国内产能过剩压力加大,新增产能增速放缓,今年只有4月份汉邦2期220万吨装置投产,另外预报四川晟达100万吨装置预计推迟至下半年投产,但由于原料和销售问题,不确定性较大。未来两年PTA产能增速检修放缓,从投产计划来看,下一轮投产高峰要等到2018年或2018年之后,且不确定性较大;

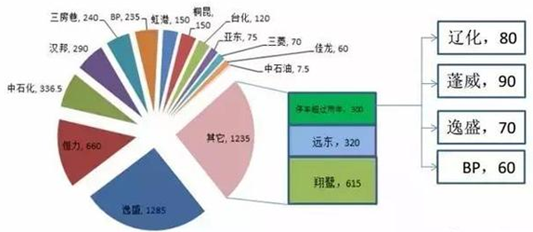

国内PTA产能项目情况汇总

资料来源:公开资料整理

从国内PTA产能分布来看,目前国内PTA产能较为集中,且行业以民营为主。除去停车超过两年的300万吨(基本淘汰)的产能,目前国内总产能为4614万吨,其中逸盛、恒力、翔鹭、远东、汉邦占目前总产能的68%;如果在除去翔鹭和远东阶段性退出的产能,目前国内有效产能为3679万吨,现阶段PTA满负荷运行开工率大概在79%左右,其中逸盛和恒力产能占目前可供产能的52.8%, 产能集中度比较高。

国内PTA产能分布

资料来源:公开资料整理

PTA的上游原料是是PX,以石油为源头的石化行业中,上游的成本转移效应显著。PTA价格在很大程度上受制于原料PX及石油的价格,尤其在PTA价格与成本相当接近甚至倒挂时,原料价格变化的作用力非常明显。

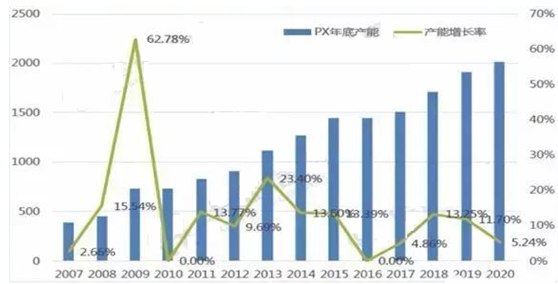

从国内来看,截止2016年6月底,国内PX产能为1440万吨,从2007-2015年中国PX产能平均增速在12%左右;预计中国PX下一个投产高峰将在2018年附近出现。

2007-2015年中国PX产能

资料来源:公开资料整理

从PX工厂的市场垄断情况来看,世界排名前十PX供应商产能占全球总产能的55%左右,供应商基本也都是全球最强几个原油石化企业,可见PX供应商的整体实力非常强大,产能非常集中。

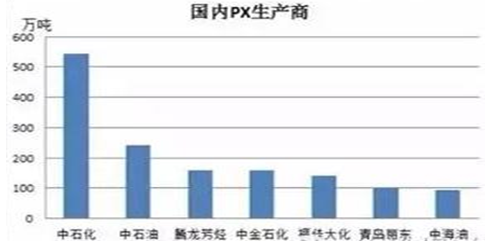

而国内PX生产商也比较集中,总共也就7家企业生产PX。 其中“三桶油”占国内总产能的61%, 青岛丽东属于中外合资,其余都是民营企业。

资料来源:公开资料整理

从进出口情况来看,由于我国PX产能增速一直比较低,导致国内PX产能一直处于紧缺状态,国内PX需求主要进口来补充,截止2016年,国内PX进口依赖度为51.85%,较大的PX进口依存度使国内厂家失去对PX定价权,虽然未来进口依存度有下滑趋势,但定价权短期仍难以掌控。

从进口来源看,国内PX进口主要来自韩国、日本、台湾三个地区,占进口总量的7成左右,韩国是最大进口来源国。过去三年,韩国PX出口至中国大幅增加,挤压东南亚PX的出口份额。

PX进口来源国

资料来源:公开资料整理

相关报告:智研咨询发布的《2016-2022年中国PTA行业市场深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国石英晶振元器件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代持续深化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国毒性中药饮片行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:市场格局高度分散,CR5市场占有率仅5.6%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国机械包装行业产业链、发展现状、竞争格局及发展趋势:是包装行业现代化的核心支撑,行业呈现“一超多强、群雄并起”的态势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国钛白粉行业产量、进出口及重点企业分析:产量首降迎深度调整拐点,内外分化重塑全球化竞争格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国核级海绵锆行业产业链、发展现状、竞争格局、发展趋势:双碳战略引领核电发展,助推核级海绵锆市场扩容[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国停车场建设行业政策、产业链、停车位数量、停车消费规模及发展趋势:机动车保有量持续增长,带动停车位建设快速扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)