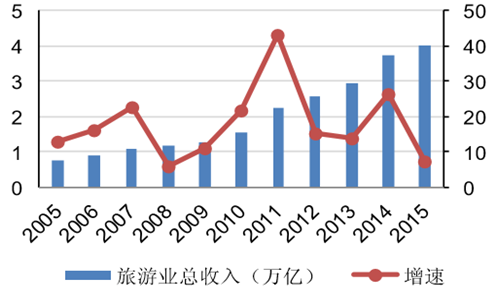

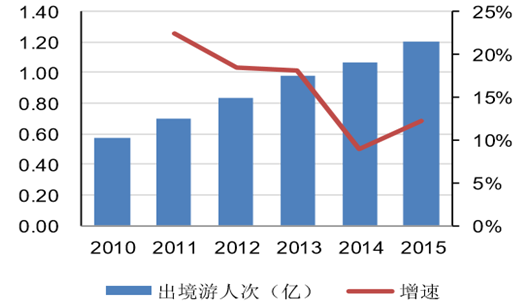

2015 年,中国旅游人数达到 40 亿人次,较 2014 年增长 10.77%。旅游总收入达 4 万亿元,较 2014 年增长 7.24%,受 宏观经济环境影响,旅游业整体增速有所放缓,但随着中国居民可支配收入的增长, 出境游市场预计仍将维持较高的增长速度。国家旅游局数据显示,2015 年,中国出 境游达 1.2 亿人次,较上一年增长 12.2%。

2010-2015 中国旅游人数统计

2005-2015 我国旅游业总收入及增速

2010-2015 中国居民境内游人次及增速

2010-2015 中国居民出境游人次及增速

从各国人均旅游业总收入来看,2015 年中国人均旅游总收入为429 美元,与美国、加拿大、澳大利亚相比仍有较大提升空间。从境外游的渗透率看,中国出境游渗透率仍较低,2015 年仅 8.73%;而美国、澳 大利亚等发达国家的出境游渗透率在 20%-30%。与发达国家相比,中国居民的旅游消费潜力巨大,相比中国庞大的人口基 数,旅游市场未来的发展空间仍然广阔。随着旅游休闲习惯逐步深入,出游频次、出 境游渗透率的提升,预计未来两年旅游业支出将稳定增长。

2015 年中国人均旅游总收入与发达国家对比

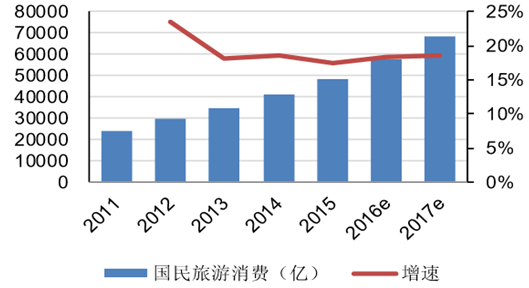

2011-2017 年中国国民旅游消费及预测

随着居民收入的提升,旅游消费升级,我国居民的国内游和出境游,都将呈现出参与 层次更深、多元化体验更强的需求特征,对于个性化、有深度和地域特色强的产品需 求愈发增多。随着人们出游频率的增加和出游经验的积 累以及信息化的普及,游客不再局限于观光游“多走多看”的旅行方式,更加关注旅游 的时间成本、目的地指向的集中性,以及丰富的文化需求。以出境游为例,过去欧洲 多国的旅游线路已经逐渐被一国深度游所取代,诸如海岛、迪拜、南非、巴西等休闲 度假类的旅游目的地备受我国消费者的青睐。

“旅游+”产品形式极大丰富

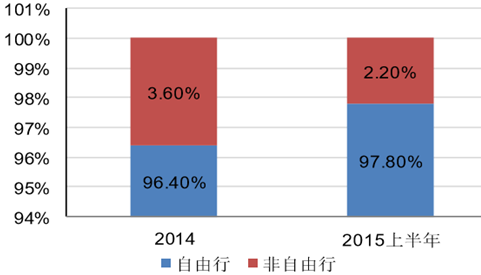

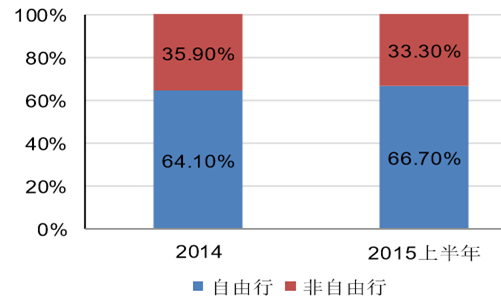

个性化是90 后、80 后一代年轻群体的显著标签,自由行无导游跟随,自主安排行程,更符合 90 后消费特点。狭义的自由行产品以机票+酒店+签证为核心,而 广义的自由行除了上述产品还包括贯穿用户整个出行始终的整体化的服务。中国旅游研究院和蚂蜂窝旅行网共同发布的《全球自由行报告 2015》显示,2015 年中国自由 行出境人次达到 8000 万,平均消费 11624 元,同比增长 24.1%。2014 年,中国境 内游、出境游自由行的比重分别为 96.4%、64.1%,自由行比例仍在提升。

2014-2015 上半年中国境内游自由行比重

2014-2015 上半年中国出境游自由行比重

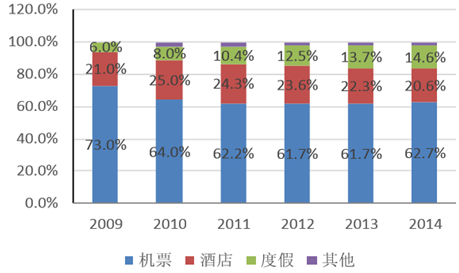

从中国在线旅游市场整体结构来看,三巨头携程、去哪儿、阿里去啊合计占据了70.9% 的市场份额,呈寡头垄断的格局。按产品的交易规模看,机票、酒店占比位居一二,2014 年分别占 62.7%、20.6% 的比重,但比重呈逐步下降的趋势,度假产品比重逐年上升,2014 年占 14.6%。

2009-2014 年中国在线旅游产品预定占比

2014 年中国在线旅游市场整体结构

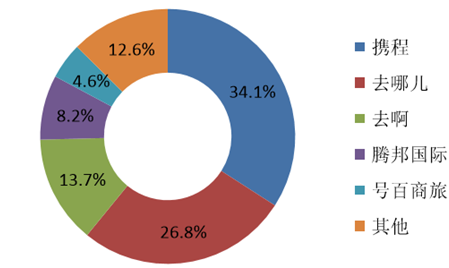

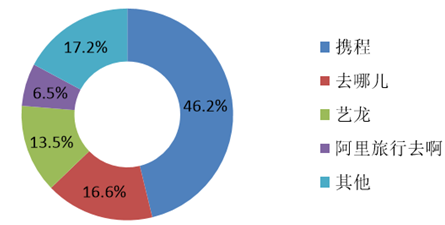

2014 年在线交通预订市场交易规模达到 1942.9 亿元人民币,中国在线交通预订市场 排名前三家的厂商占据着 74.6%的市场份额,较 2013 年增长了 9.4 个百分点,行业 集中度进一步增强。其中携程的交易份额占比 34.1%为第一,去哪儿紧随其后占 26.8%,阿里去啊、腾邦国际分列列三、四位。2014 年在线住宿预订市场中,排名 第一的携程交易份额占比达 46.2%,去哪儿排名第二占比 16.6%,两者合计同样超过 了半壁江山。

2014 年在线交通预订市场结构

2014 年在线住宿预订市场结构

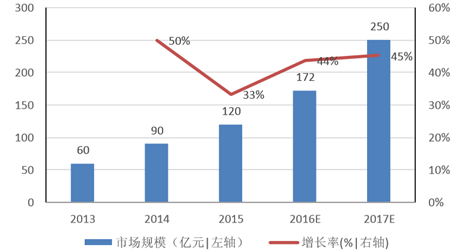

根据不完全统计,2014 年中国海外游学人数接近 35 万人次,市场 规模近 90 亿元,2015 达到 50 万人次,市场规模达到 120 亿元。目前城镇 K12 阶 段学生人数约有 1.1 亿,渗透率仅 0.45%,市场空间巨大。假设未来两年 K12 学生 人数维持稳定,人均花费按照名义可支配收入 8.9%的增速提升,渗透率提升至 0.6%、 0.9%,未来两年行业增速将达到 44%、45%。

2013-2017 年中国海外游学市场规模及预测

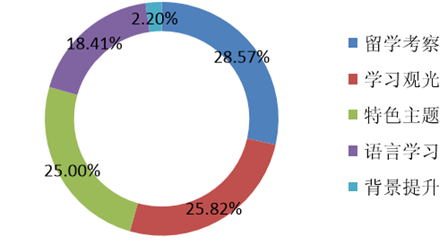

目前游学产品以留学考察类、学习观光类、特色主题类、语言学习类产品为主,四者 分别占比为 28.57%、25.82%、25.00%、18.41%。长线游学均价为 3.88 万,短线 游学均价为 1.6 万,游学目的地方面,美国、英国、澳洲排名前三。

各类游学产品占比

不同游学目的地产品数量

医疗旅游,是将旅游和健康服务结合起来的一种旅游形式,其内容包括体检养生、整 形美容、基因筛查、术后康复等。根据美国斯坦福研究机构调研数据,2013 年全球 医疗旅游的收入规模为 4386 亿美元,预计 2017 年将达到6785 亿美元,复合增速为 9.9%。

我国的医疗资源紧缺,一方面,国内医疗资源集中在公立医院,资源错配使得 医疗资源较为紧缺,就医等待时间较长,另一方面,由于医药市场过度管制,国内医 疗技术和新药研发缺乏足够的创新动力,国外新药不能通过合法途径进入国内。两方 面的原因使得部分消费者通过境外医疗旅游满足自身的医疗需求。

日韩等国拥有高水平的服务 和高性价比的产品,中国旅客 2015 年赴日、韩次数分别为 241、611 万人次,消费 的主要医疗项目为癌症治疗、医美、体检;欧美国家技术最发达,治愈重症病率高, 拥有高质量的新药和丰富的医生集团资源,2015 年我国赴美旅客达 220 万人次,消 费的主要医疗项目为癌症治疗、生育服务。南亚国家的医疗旅游产品价格具有竞争力, 以印度为例,印度仿制新药领先国内 6-8 年上市,且价格低廉,医疗项目从体检、牙 科到整容手术等非必要性的治疗,到癌症、肝脏疾病治疗等重症治疗,都有较高的性 价比。

全球医疗旅游消费目的地

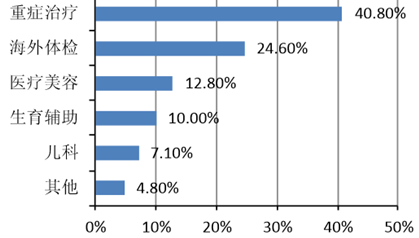

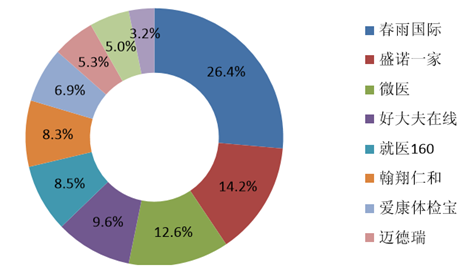

根据消费者人群需求(即健康人群和 重症人群),目前海外医疗旅游产品体系主要由重症治疗、海外体检、医疗美容、生 育辅助、儿科诊疗等项目组成。其中,海外医疗产品重症治疗(癌症等)占比最高达 40.8%,体检产品次之,二者总占比超过半数。在产品供给端,前三名春雨国际、盛 诺一家和微医生合计占据了 53.2%的市场份额。

海外医疗旅游产品占比

海外医疗旅游产品供给端市场份额

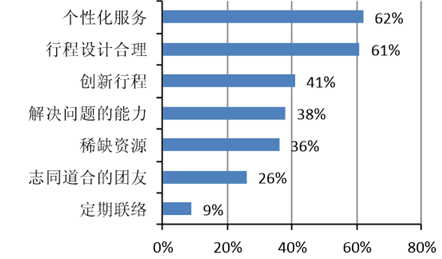

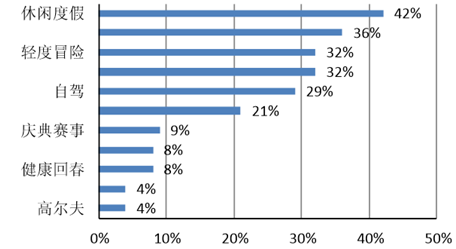

从需求端看,根据《中国奢华旅游白皮书》的调查,消费者在旅行社的选择上更偏 好个性化服务、行程设计合理和创新行程,同时梦想的旅行主题也从单一的休闲度 假、观光旅游向冒险、探索、环游世界、赛事等领域衍生。从供应端,在常规旅游服务利润被挤得越来越少,价格越来越透明的情况下,发展 特色鲜明、个性突出的定制旅游,也是大势所趋。根据 6 人游旅行网发布《2015 年定制旅游报告》,定制旅游在 2015 年出现了高达 500%的增长。

游客选择旅行社的原因

游客梦想的旅游主题

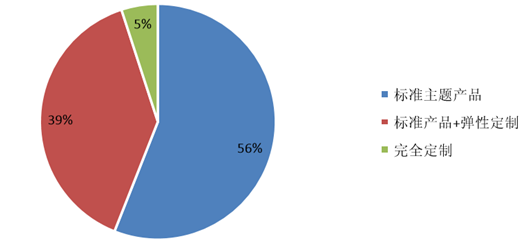

中国高端旅游市场起步较晚,发展初期 定制游主要服务于高端客户,以先有顾客再有产品的模式操作,这种模式的弊端在于 定位较高,只能服务小部分人群,难以突破规模化瓶颈,企业难以做大做强。随着定 制游逐步从导入期进入到成长初期,追求个性化旅游的 80 后、90 后客户,存在深度 旅游、自由休闲、新鲜体验的需求共性,基于大量客户个性化需求提炼合并出共性, 推出标准化产品,是定制游企业突破规模瓶颈的关键。

定制游产品结构

目前国内定制游企业的服务模式有三种,达人定制模式、旅游顾问模式、C2B 反向定制模式,更看好这两类模式 C2B 模式和达人定制模式,这两种模式有望突破定制游的规模化瓶颈。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2026年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)