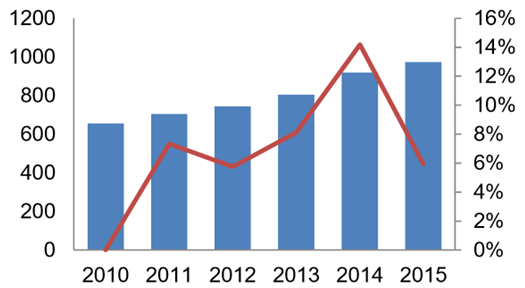

中国是全球最大的玩具制造国和出 口国。2015年我国玩具出口额达到973.5亿元人民币,同比增加12.1%。很大原因是 得益于多部动漫影视作品热播而推动了相关玩具热卖。随着人民币贬值,将有益于 出口的增加。2015年国内零售市场规模为650亿元人民币。三大因素合力扩张国内 玩具行业规模。1)随着中国经济稳步发展,城乡居民收入不断提升,消费能力逐渐 加强,在玩具消费上也会有相应的增加。2)第四次婴儿潮的到来以及二胎政策的放 开,为玩具行业提供了很好的消费者基础人群。 3)目前国内家庭玩具消费尚处于 较低水平,和玩具成熟市场以及部分新兴市场相比仍有很大的提升空间。我国是玩 具消费大国,考虑目前我国家庭平均玩具消费仍处于较低水平以及我国家庭收入不 断增长的现实状况,国内玩具消费增长前景良好。

2015年中国0-14岁人口为2.67亿人,年人均玩具消费268元人民币,随着四大 因素的影响,新生儿数量将逐年增加,人均玩具消费将所提高,从而提升玩具的国 内销售。美国经济的复苏以及人民币的贬值将有望带动出口额保持稳定增长,预计 玩具总规模将在2018年达到2000亿元人民币。

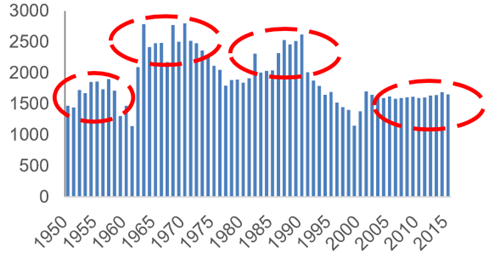

2010-2015中国玩具出口额/亿元

2010-2015国内玩具销售额/亿元

玩具国内市场消费额预测

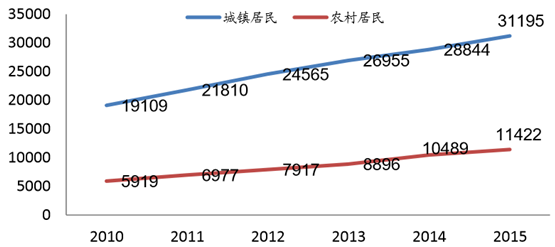

随着国内经济的稳定增长,我国城镇居民 可支配收入也由2010年的19,109元人民币增长到2015年的31,195元,保持着9.8% 的复合年均增幅。 同期农村居民可支配收入由5,919元人民币增长到11,422元, 复合年均增幅高达13.1%。不断提高的人均可支配收入将提升家庭的消费意愿,从 而提升家庭在玩具上的消费支出。

中国城乡居民可支配收入(元)

儿童是玩具消费的主力军。 一个国家的儿童数量往往是该国玩具消费的重要基础。据国家统计局统计数据显示, 2015年我国新生儿童数量约1655万人,0-14岁儿童数量约2.4亿人,总量庞大,居 世界第二,庞大的人口基数决定了我国巨大的玩具消费需求。

主要国家0-14岁儿童数量(万)

我国0-14岁儿童数量及增长率

近年来,随着人口众多的“80”后及“90” 后陆续进入婚育年龄,我国迎来了新一代的婚育高峰,2010年以来我国新婚对数保 持在1200万对以上,这将推动第四次“婴儿潮”的到来。此外,随着“单独二胎“政策的放开,将进一步强化第四次婴儿潮的人口规模。根据国家卫计委调查结果显示,已 婚育龄人群的平均理想子女数为1.93个,单独二孩政策目标人群中近40%有再生育 的打算。在2010年新生儿仅641万的低潮后,近年来新生儿数量逐步提升, 2015 年新生婴儿数为1655万,卫计委初步估算“十三五”期间每年出生人口将在1750万至 2000万人之间。 “婴儿潮”的到来将直接拉动国内玩具的市场需求,巩固内销的群体 基础。

我国登记结婚人数(万对)

新生儿出生数量及四次婴儿潮(万)

我国玩具消费仍然具有庞大的增长空间。 数据显示,2015 年我国家庭年均玩具消费为 268.45 元,而 玩具市场发展成熟的美国、英国和日本均在 1000 元以上,此外,新兴市场俄罗斯 和巴西也分别达到 500 元以上。以市场销售额计算,目前中国已经是世界上仅次于 美国和日本的第三大玩具消费国。但中国人口基数庞大,以人均消费额计算,中国 只有美国的 1/8,日本的 1/5,我国在人均消费上有巨大的提升空间。随着国内经济 的发展,人民消费水平和消费意识的不断提高,国内玩具消费增长前景见好。

家庭平均玩具消费支出

随着 80 年代-90 年 代开始成为父母,经历了改革开放和国民经济的腾飞,生活水平和教育程度都相对 优越,可支配收入增多。所以超前消费的倾向有所增强,消费观念和消费习惯也有所改善。其次,随着新一代父母的文化程度提高、更加关注儿童的益智和娱乐需求 以及孩子的早期教育,愿意提高儿童玩具消费支出。根据预测:未来 5 年的零售额预期,2015 年开始国内市场开始步入 又一轮快速增长期,增长率逐年稳步提升,并远高于同期世界玩具市场增长率,至 2018 年我国国内市场零售额将增至 800 亿元。

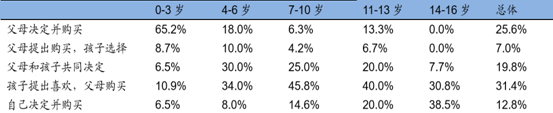

不同年龄段玩具购买决策

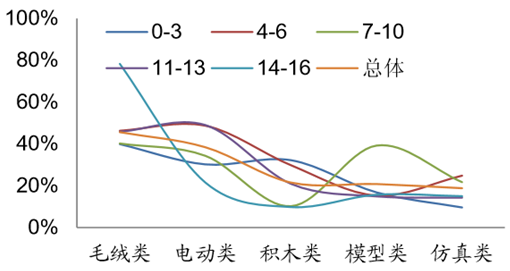

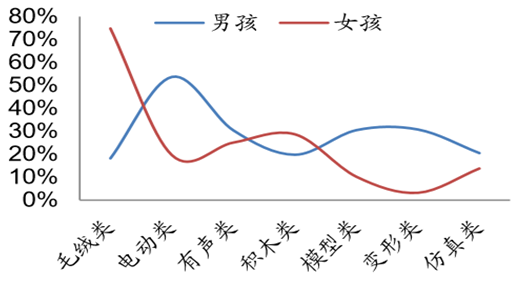

不同年龄段以及不同性别的儿童对玩具有不同的偏好。根据相关研究表明,不同年龄段和不同性别的儿童所处的认知阶段不尽相同,对于 玩具的喜好也会受到影响。就性别差异而言,70%的女生喜欢毛绒玩具,只有不到 20%的男生喜欢毛绒玩具。最受男生喜欢的玩具类型是电动遥控,变形玩具和模型 玩具。年龄是影响儿童玩具喜好的另一重要因素,总体来说儿童最受儿童喜欢的玩 具依次为:毛绒玩具、遥控玩具、有声玩具、积木玩具、模型类玩具等。

不同年龄段儿童玩具偏好

不同性别儿童玩具偏好

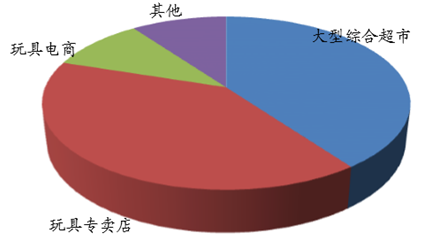

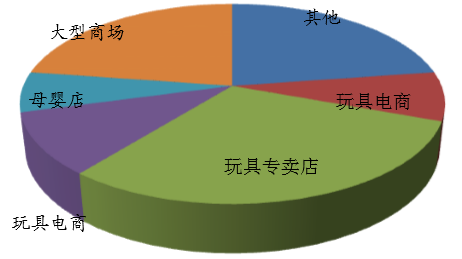

在美国,玩具销售渠道已经 相当完善。沃尔玛等大型综合超市占了40%的市场份额,玩具连锁专卖店占了40%, 电商渠道占了 10%,其他渠道 10%。相比之下,国内零售渠道处在小而散的状况。 主要分为大型商场,综合超市,批发市场,连锁玩具专卖店,杂货店,母婴市场以 及新兴的电商。

美国玩具销售渠道占比

中国玩具销售渠道占比

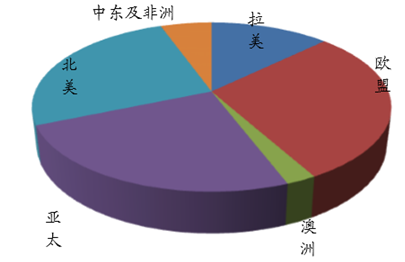

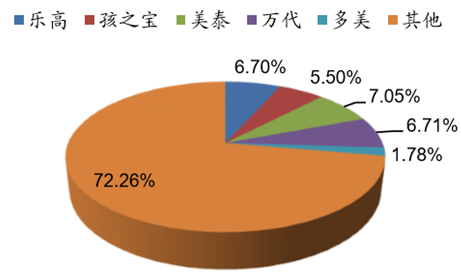

世界前五大玩具品牌均来自上述地区,分别是美国的美泰和孩之宝、日本的多 美和万代以及丹麦的乐高,五大玩具品牌全球市场占有率合计为 25.21%。这些企 业凭借其长期发展所形成的庞大规模、品牌知名度、强大的研发能力、新颖的创意、 全球渗透的推广手段和稳定的销售渠道,领先于全球玩具市场,占据玩具高端市 场。

全球玩具市场区域分布格局

五大玩具巨头全球市场占有率

玩具企业研发费用占营业收入比例

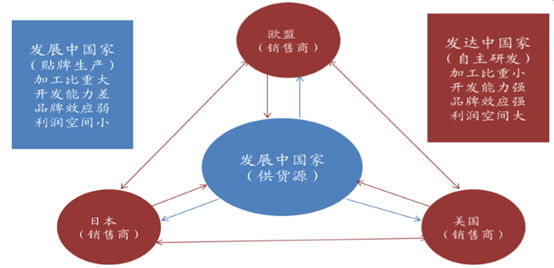

目前,欧洲、美国、日本玩具行 业凭借品牌和渠道的优势占据了玩具行业高附加值环节,行业规模大,集中度高, 世界十大玩具品牌都出自发达国家。国际玩具市场结构未受全球经济衰退影响,依 旧保持良好的发展。亚洲的玩具生产加速发展,欧洲玩具行业未受经济衰退影响, 维持稳定,中国成为全球最大的玩具生产国。国际玩具贸易发展良好,全球玩具行 业分工明显。目前全球玩具行业现状是发达国家利用亚洲廉价劳动力,让亚洲国家 代加工的方式进行品牌运行,以此获得高质量、高产出和高利润的经济效益。而发 展中国家只能通过代加工方式获取微弱的加工费。

全球玩具供销关系

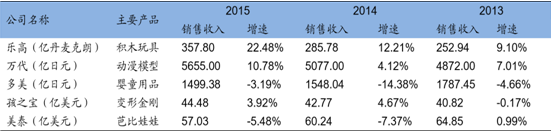

2015 年全球玩具零售额已经达到 890 亿美元。2015 年全球五大玩具巨头分别 为,乐高 54.21 亿美元,孩之宝 44.48 亿美元,美泰 57.03 亿美元,万代 54.32 亿 美元,多美 14.4 亿美元。 合计 224.45 亿元,占全球玩具销售的 25.21%。受益于 乐高大电影以及和漫威动漫的合作,乐高保持着强劲的增长趋势,而万代公司继续 强化其在日本动漫玩具方面的霸主地位,保持着良好增长势头。

全球五大玩具巨头销售收入

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国玩具行业市场全景调查及投资潜力研究报告

《2025-2031年中国玩具行业市场全景调查及投资潜力研究报告》共十二章,包含中国玩具产业重点企业竞争力分析,2025-2031年中国玩具行业发展前景预测分析,2025-2031年中国玩具产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国玩具行业全景速览:智能化趋势加深,自主品牌建设是行业内重点方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)