伴随线下支付场景的多元化,移动网上支付在一定程度 上已经取代实物钱包,二维码、NFC 等手机支付技术产生的巨大便利性,对居民日常 生活支付方式进行了翻天覆地变革。2015 年手机网上支付用户规模达到 3.58 亿,增长率为 64.5%,是整体网上支付市场用户规模增长速度的 1.8 倍,网民手机网上支付的使用比 例由 39.0%提升至 57.7%。易观数据也表明,2015 年 2 季度起第三方移动支付规模首 次超过 PC 端支付,随后差距逐渐拉大。

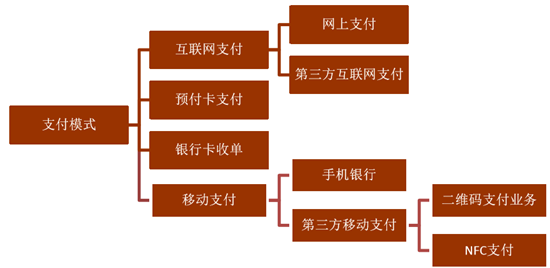

支付模式分类

2014-2015 年网上支付、手机网上支付用户规模及使用率

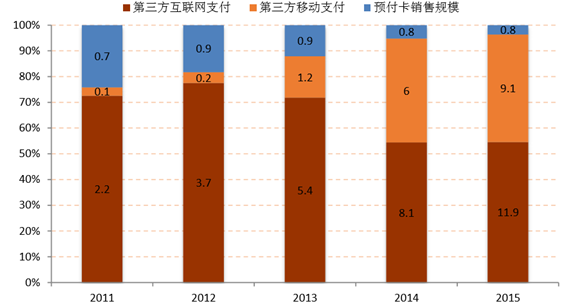

第三方支付中移动支付占比迅速提升

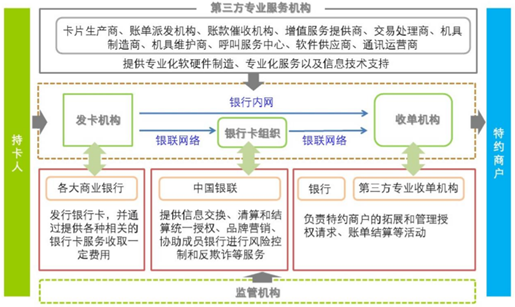

(一)银行卡收单:

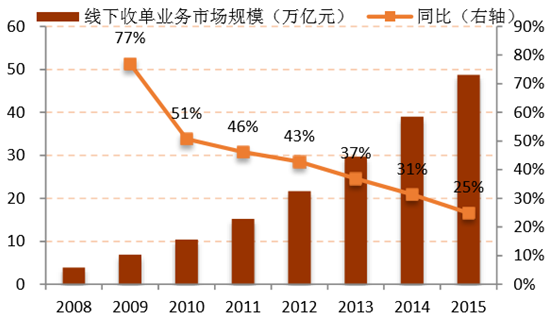

银行卡是我国个人使用最广泛的非现金支付工具,银行卡收单业务是收单机构与特约商 户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约 商户提供交易资金结算服务的行为。银行卡收单包括线上收单和线下收单两种,线上收 单即网络收单,而线下收单根据受理终端的不同分为 POS 收单、便利支付收单等,其 中 POS 收单占据的市场份额最大,超过 95%。

线下收单业务市场规模

第三方银行卡收单规模占比

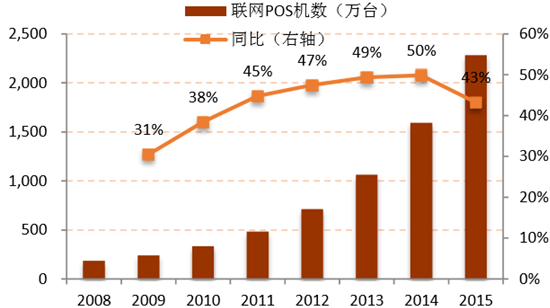

近年来我国联网 POS 机数和联网商 户数持续保持着 50%左右的复合增速,截至 2016 年 3 月末,银行卡跨行支付系统联网 商户数达到 1700 万户,联网 POS 机具达到 2354 万台,预计 2016 年末联网 POS 机 数有望增加到 3000 万台。

银行卡跨行支付系统联网商户数

联网 POS 机数量

在线下支付市场,中国银联深耕收单市场十余年,在 POS 机收单市场占据了绝对的垄断地位。一方 面,其作为清算机构收取刷卡跨行交易手续费的 10%;另一方面通过控股公司银联商 务开展收单业务,收取刷卡交易手续费中的 20%。除商业银行外的第三方收单机构中, 银联旗下的银联商务市场份额最大。

线下收单产业链

(二)互联网支付:

1、网上银行

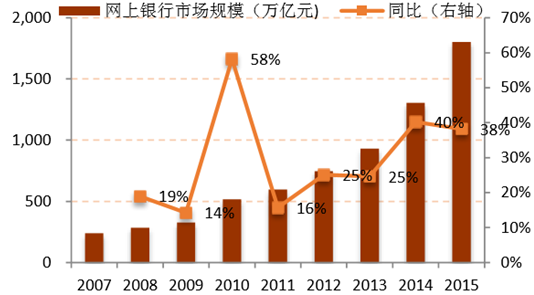

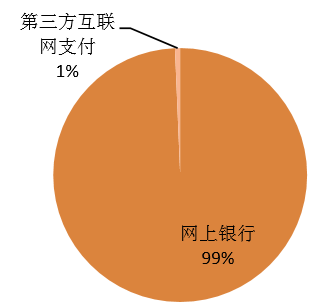

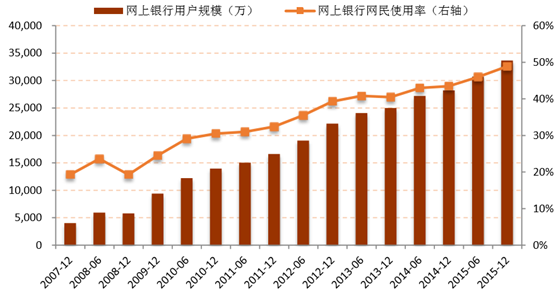

网上银行是银行的主要电子支付方式, 也是几种主流支付方式中交易规模最大的一个,2015 年网上银行支付规模超过 1800 万亿,占互联网支付规模的 99%。中国金融认证中心最新发布的《2015 中国电子银行调查报告》显示,2015年全国企业网银用户比例为73%,个人网银的用户比例超过40%。

网上银行市场规模

网上银行占据互联网支付的大头

中国网上银行用户规模和网银使用率

2、第三方互联网支付

第三 方互联网支付是指以第三方支付机构为运营主体,通过在电脑端以网关支付、认证支付 等途径以银行账户或第三方账户进行支付的方式。在第三方互联网支付市场份额占比中, 支付宝排名遥遥领先,占 47.6%;财付通随居第二,占 20.1%;银联商务占 11.1%, 排名第三。

第三方互联网支付市场规模

第三方互联网支付市场份额

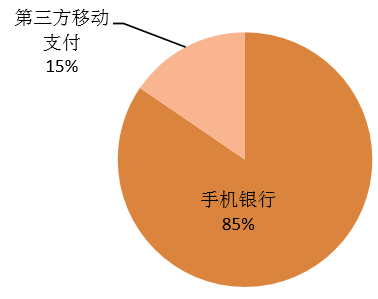

(三)移动支付:

移动支付是指通过移动运营商提供的网络发送支付指令进行支付的方式,主要包括用户通过 发送短信或通过移动终端登录网络使用银行等的支付服务;2)近场支付:指用户利用 近距离无线通讯技术(NFC 技术)或蓝牙红外技术,从而在移动专用 POS 机的商家(如 便利店、商场、公交)进行现场刷卡消费,包括二维码支付、NFC 支付等。近年来, 随着移动通信技术的高速发展,智能终端的不断普及以及金融 IC 卡的广泛应用,移动 支付逐渐成为电子支付发展的新方向。

1、手机银行

随着近年来智能手机的广泛应用,手机银行交易量迅速增加,2014 年手机银行交易规模高达 32.8 万亿元,同比增长 157%,增速远高于网上银行。伴随 商业银行对于移动端布局的加快,推广力度持续增强,各项免费、优惠政策不断推出, 进一步促进了手机银行交易规模的快速攀升。

手机银行市场规模

移动支付市场份额

2、第三方移动支付

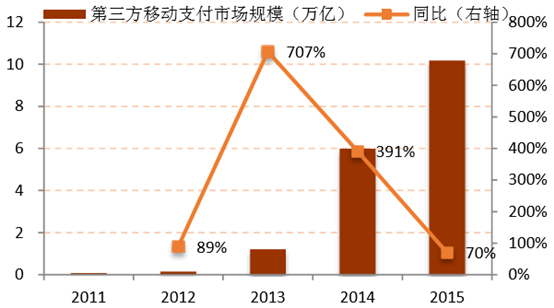

第三方移动支付正处于快速爆发期,2015 年第三方移动支付市场规模已达到 10 万亿。 目前市场份额占比中,支付宝排名第一,占比 68%,财付通占比 21%,二者联合份额 占比近 90%,极大瓜分了市场。目前以二维码、NFC 支付等新生支付模式为代表的移 动支付正以全新升级的状态挑战者传统支付方式。

第三方移动支付市场规模

第三方移动支付市场份额

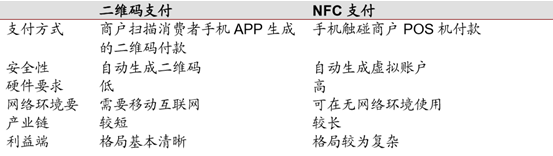

二维码支付与 NFC 支付特点比较

(四)预付卡:

预付卡又叫储值卡、消费卡、积分卡等,指由发行机构发行的,可在商业服务业领域使 用的债权凭证,具体表现为购物券或消费卡。预付卡按发卡人不同可划分为多用途预付 卡和单用途预付卡两大类别:1)多用途预付卡是指由专营发卡机构发行,可跨法人使 用的预付卡种类。如资和信商通卡、联华 OK 卡等,可在商场、便利店、餐馆等多个签 约客户处使用;2)单用途预付卡是商业企业发行,只能在本企业或同一品牌连锁商业 企业购买商品、服务,不得跨法人使用的预付卡种类。如家乐福卡、百盛卡、美容卡等,只在单个商家或法人机构范围内使用。

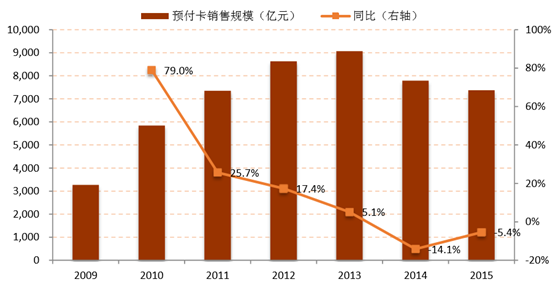

2011 年之前,预付卡依托企业福利 与礼品的发展模式一直保持着高速发展。但 2012 年后,受到八项规定和反腐政策的影 响,公职人员过节发卡等隐性福利被取消,使得预付卡市场萎缩明显。但值得注意的是, 2015 年传统团购市场规模还在下滑,但预付卡的个人市场却录得亮眼的业绩,同比增 长超过 100%,预付卡消费面向个人市场转型已成为新的方向和趋势。

中国零售业预付卡销售规模

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白羽肉鸡行业产业链图谱、出栏量、竞争格局及未来竞争趋势分析:禾丰股份与圣农发展龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国汽车美容行业产业链、市场规模、竞争格局及发展趋势研判:产业呈现出蓬勃发展之势,国内汽车美容市场规模将达7608亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国固态电池行业产业链、出货量、投融资事件、主要企业产能、兼并重组事件、企业区域分布及竞争趋势:资本持续加码布局,产业化进程加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)