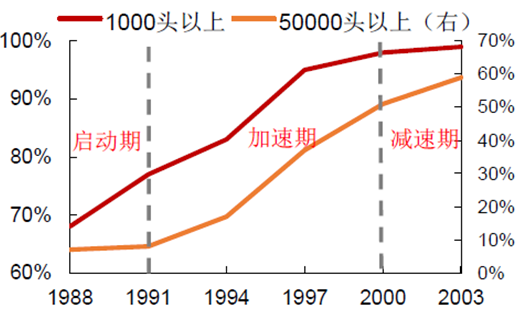

美国养猪业从70年代末80年代初开始整合,至2000年基本完成,由70年代末约70万个商品猪场到2000年不足10万个,2010年时仅约7万家,生猪养殖场数量锐减近90%。大致可分为三个阶段:①经历了养殖场数量的急剧减少;②养殖场规模的迅速扩张;③规模化进程相对减速,场均存栏量趋于稳定,但大规模养殖场数量和存栏比重仍在稳步上升。

美国猪场数量不断下滑

美国规模化出栏比例图

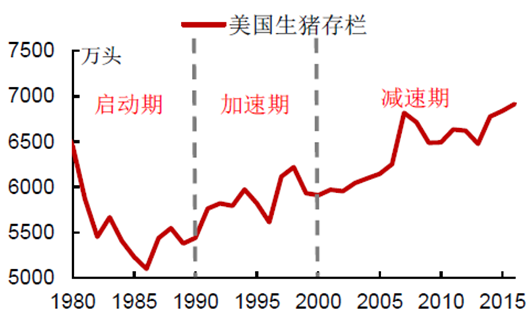

美国生猪存栏数走势

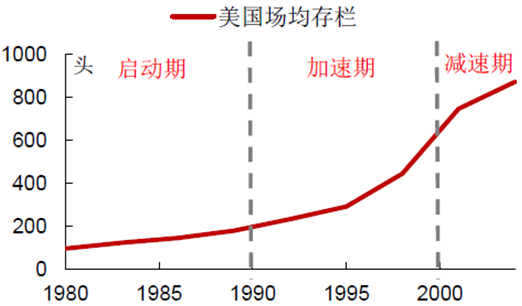

美国生猪场均存栏数走势

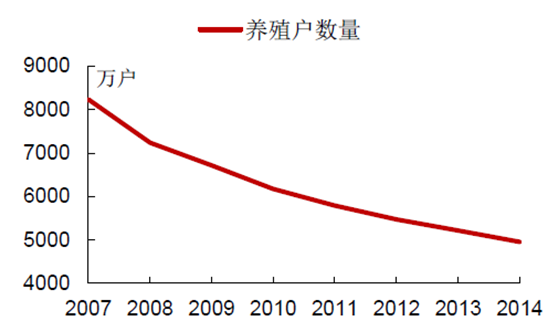

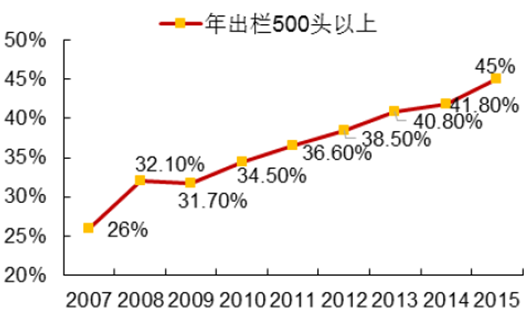

中国养猪业自2007 年开始整合,截止至2015 年,养殖户数量不断下降,幅度高达40%。出栏500 头以上的猪场出栏占比达到45%,同时场均存栏数提升约一倍,但是仍然处于较低水平。

中国猪场数量不断下滑

中国年出栏500 头以上猪场出栏占比

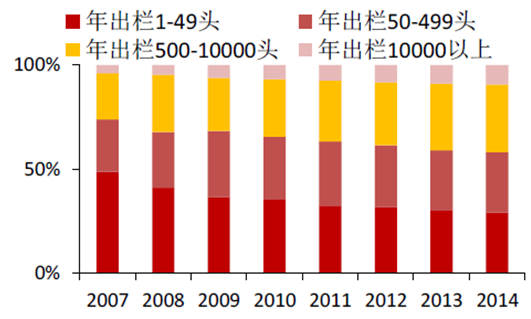

中国各等级猪场占比变化

中国生猪存栏量

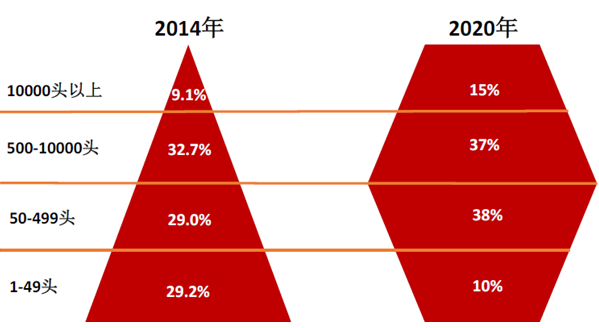

分析认为,未来中国的生猪养猪结构将由目前的金字塔形向纺锤形转变。预计未来三到五年,会出现2-3 个千万头规模以上的企业;还会涌现出一大批出栏量在5000-10000头间的规模猪场。以上两类生猪供应主体将成为国内生猪的主要来源,共同保障稳定的猪肉供应和食品安全。

我国生猪养殖结构将向纺锤型演变

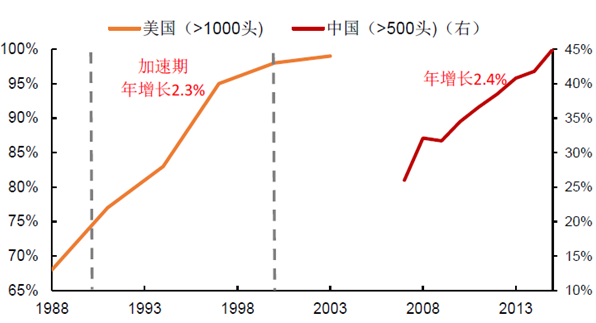

国际对比:我国目前处于规模化养殖的启动期与加速期之间,具体表现为散养户的退出已见成效,场均存栏量正大幅上升。500头以上规模化养殖出栏占比正不断提高,至2015年已达45%。以上特征较为符合美国的第1、2阶段特征,所以判定中国的规模化养殖进程正处于启动期和加速期中间。从土地资源来看,我国人均国土占有面积低于美国,所以我国的规模化可能更早遇到瓶颈,但大大优于日本。从养殖密度来看,我国远远低于日本,所以中国的规模化进度将慢于美国但快于日本。

中美生猪出栏规模化对比

本文采编:CY317

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国一次性使用麻醉穿刺包行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:市场格局较为稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国多孔铝扁管行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:汽车轻量化背景下,行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国半导体湿法设备行业市场规模、产业链结构、竞争格局、代表企业经营现状分析及未来发展趋势研判:国产替代加速、市场份额逐步扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国文化产权交易所行业产业链、市场规模及重点交易所分析:政策红利与技术赋能双轮驱动,助力行业高质量发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国海南省数字经济行业相关政策、产业链、营业收入、主要企业及前景展望:海南省释放数字经济澎湃动能,助力海南自贸港快速发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国氢能源自卸车行业发展背景、市场销量、产业链及发展趋势研判:市场销售规模仍较小[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)