中国汽车后市场的集中度远低于美国。2015年,美国汽车保有量达到2.65亿辆,中国超过1.7亿辆,但中国汽车后市场集中度远远低于美国。美国的4S店数量、维修店数量、配件店数量分别为1.3万家、1.7万家和36446家,而中国三者的数量分别为2.3万家、4.4万家、2.5万家。中国汽车后市场直营连锁企业中,门店超过100家的不足5个,超过200家的基本全是加盟连锁。

2015年我国汽车经销商总数为22900家,2014年约23820家。 由于新增市场的需求,经销商网络扩张依然是各主机厂家发展的重中之重。近几年我国汽车4S店数量情况如下表所示:

年份 | 4S店数量(家) |

2006 | 13898 |

2007 | 14202 |

2008 | 13668 |

2009 | 15728 |

2010 | 17875 |

2011 | 20181 |

2012 | 21372 |

2013 | 22518 |

2014 | 23820 |

2015 | 22900 |

资料来源:公开资料整理

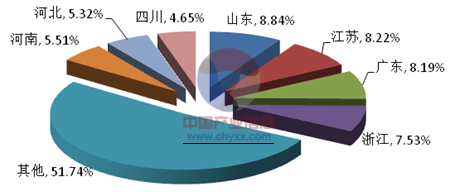

2014-2015年中国4S店区域数量分布

资料来源:公开资料整理

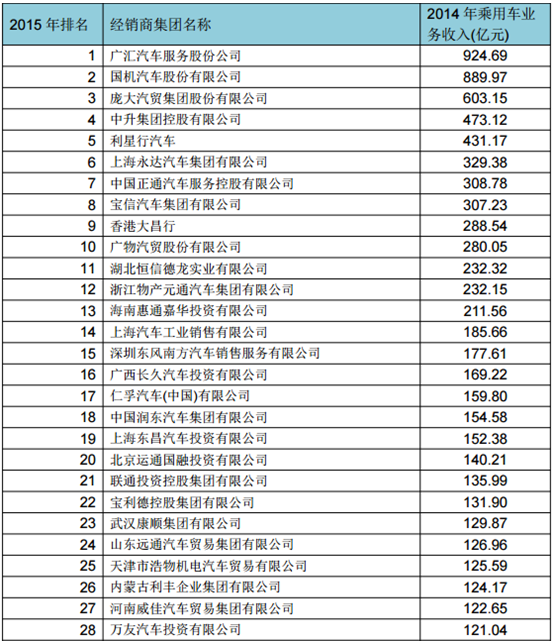

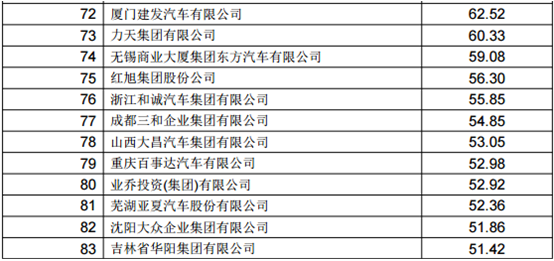

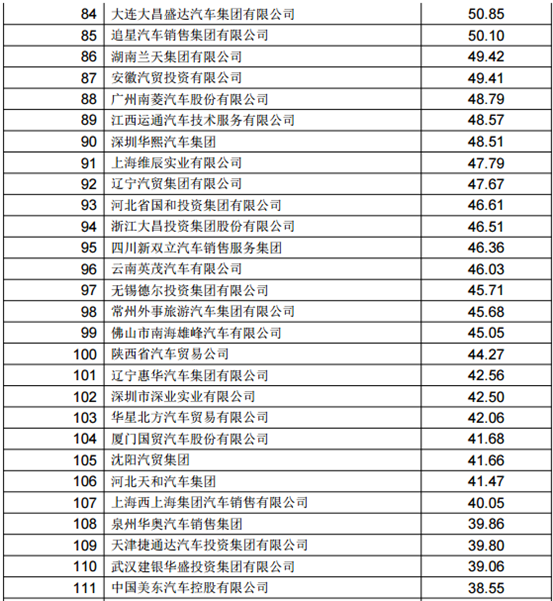

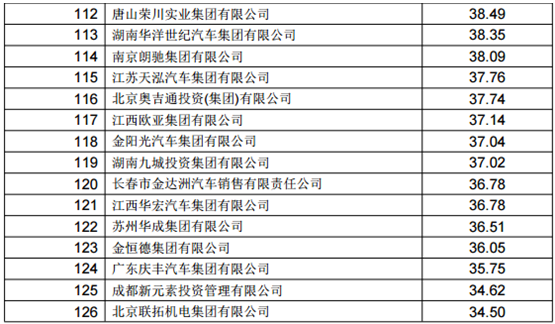

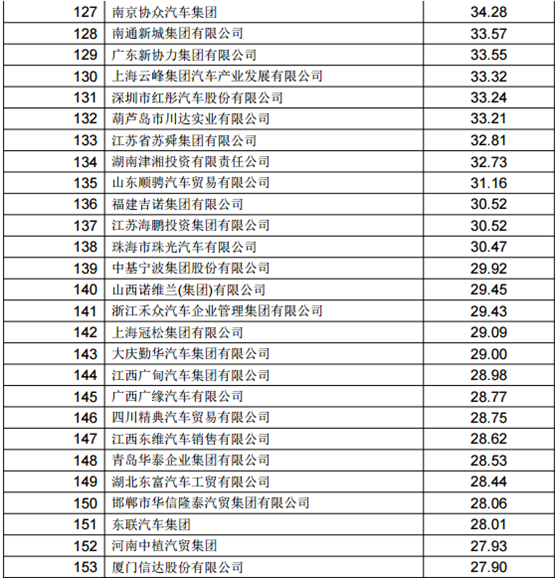

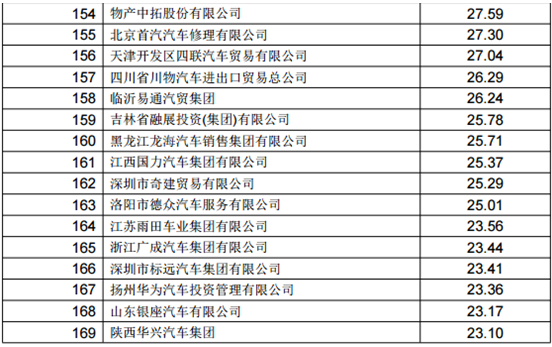

2015 年中国汽车经销商集团竞争力百强指数-乘用车收入排名

资料来源:中国汽车流通协会

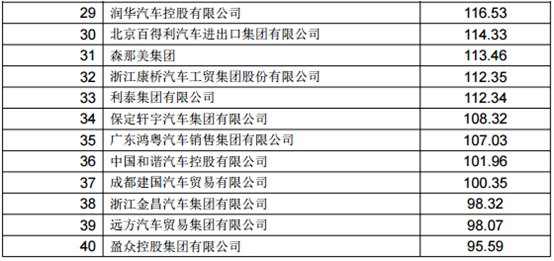

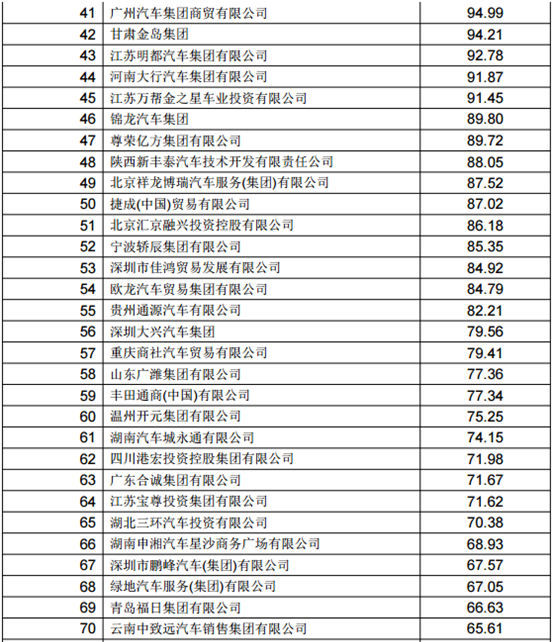

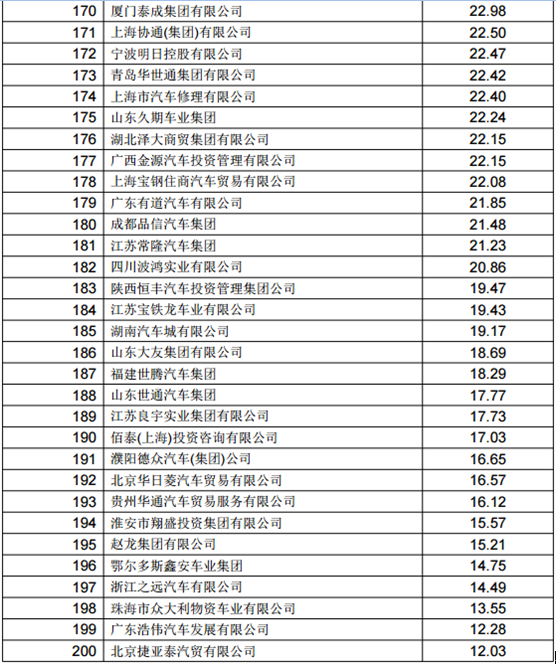

2015年中国汽车经销商集团竞争力20强指数排名榜单

资料来源:公开资料整理

从营业收入结构来看,超过80%的集团收入低于100亿元,大部分集中在50亿元以下。超过200亿元收入的经销商集团为13家,包括广汇、庞大、中升等大型集团。

销量是衡量销售能力的重要指标之一。2014年,全国乘用车销量达1970万辆,百强指数中的200家集团乘用车销量达到758万辆,占全国总体的38.5%。其中销量达到10万辆以上的集团为11家。前三甲中,广汇销量超过60万辆,庞大超过40万辆,国机汽车也接近30万辆。

2014年,全国有67%的经销商亏损,比前几年比例有所上升。经销商集团更加重视服务能力的建设和提升。如河南威佳等集团,已经开始加强快修连锁网点的建设,并注重打造自有品牌;四川精典集团的网络中,70%的网点为连锁、快修为主,4S店仅占30%。

从网络结构来看,有8家集团4S网点数量超过100家,包括庞大、广汇、利丰、永达等集团;有167家集团4S网点数量低于50家,占集团总数的83.5%。2014年,经销商集团的网络扩张除新建店外,兼并、合作成为主流方式,如山东佳轮集团成为润东山东分公司,绿地控股润东等。

从管理角度来看,提升内部管理水平成为行业趋势。随着市场竞争程度的加剧,原有的管理方式和业务形态已经不适应现有环境,部分企业如润华强化企业文化建设,江苏海鹏优化事业部架构等,进一步加强业务单元的作战能力。

经销商集团的创新主要体现在发展营销新模式方面。2014年,中国政策环境发生较大的变化,反垄断法、品牌管理办法的修订等政策出台,推动经销商集团创新变革;电商的快速发展,如庞大电子商城、宝信汽车街等,也给经销商集团起到了良好的示范作用。

基于上述特点,结合众调网大数据平台数据监测与分析,中国汽车经销商集团发展体现出四大趋势:

趋势1:收购兼并与战略合作成为新常态

经销商集团一方面通过收购兼并加速网络拓展,如:广汇汽车收购西安唐都,并拟借壳美罗药业A股上市;前文提到的润东和绿地、惠通嘉华等;另一方面与厂商建立战略合作关系强化合作紧密度,如:大连中升与一汽大众和奥迪结成战略合作伙伴;正通集团与奥迪及沃尔沃达成战略伙伴关系。

趋势2:加大力度持续拓展后市场

随着新车销售环节利润逐步下降,经销商集团更加重视后市场,强化服务能力。如前文提到的河南威佳、四川精典等集团布局后市场之外,中升谋划全国建立500家独立于4S体系之外的终端维修连锁;东联集团计划建设1000家东联快修中心;庞大集团建设汽车产业园覆盖汽车维修服务、汽车金融、二手车、汽车文化。

趋势3:拥抱互联网+和汽车电商

拥抱互联网+及汽车电商成为经销商集团发展重要趋势。如:广汇汽车与阿里巴巴合作共同打造二手车O2O交易平台;庞大集团建设庞大电子商城;广物汽贸,成立广东最大汽车电商平台-车唯网;和谐汽车与富士康、腾讯签署了互联网智能电动汽车的合作协议。

趋势4:介入新能源和车联网领域

部分经销商集团开始介入新能源和车联网领域。如:庞大集团和北汽将合资设立庞大北汽新能源汽车销售有限公司,负责北汽旗下新能源汽车在京津冀地区的销售、网络发展和服务;万帮集团,2014年大举投资新能源领域,建设充电桩生产企业。

中国汽车经销商集团竞争力百强指数今后每年5、6月份在众调网上进行正式发布,以全新的视野与角度,梳理过去一年汽车流通行业的发展历程和成败得失,并为未来提供方向性与战略性的决策建议,从而更好推动中国汽车流通行业的可持续健康发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车4S店市场运营格局及竞争战略分析报告

《2022-2028年中国汽车4S店市场运营格局及竞争战略分析报告》共十三章,包含广州本田4S店的经营之道解析,中国汽车4S店经营模式存在问题及对策分析,中国汽车4S店产业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国汽车4S店行业发展历程、产业链图谱、发展现状及未来前景分析:汽车4S店数量增速放缓,新能源独立网络持续扩张[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国碳酸亚乙烯酯行业政策、产业链、供需规模、应用结构、竞争格局及发展趋势:市场需求增长,拥有广阔的市场前景[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)