2015 年中国实体商超税后规模2.9 万亿元,同比增4.1%;其中大卖场/标超/便利店规模分别为0.7 万亿/2.1 万亿/0.06 万亿元,同比+5.2%/+3.5%/+7.6%。预计2020 年实体商超市场规模可达3.3 万亿元,2015-2020 年CAGR2.4%;其中大卖场/标超/便利店业态规模分别为0.8 万亿/2.3 万亿/0.08 万亿元,2015-2020 年CAGR 分别为+3.1%/+2.0/+5.4%。2015 年商超品类电商交易额为2125 亿元,同比+41.0%,渗透率6%;预计2020 年可达5158 亿元,2015-2020 年CAGR19.4%,渗透率提升至13.6%。从增量角度,预计2020 年中国线上线下整体规模较2015 年增加6719 亿元;其中实体商超增量为3686 亿元,占增量的54.9%;线上增量3033 亿元,占增量的45.1%,电商渗透率提升推动超市行业版图已开始重构。

中国实体商超及子业态市场规模增速

相关报告:智研咨询发布的《2016-2022年中国连锁超市市场运行态势及投资战略研究报告》

中国B2C电商税后交易额及增速

业态 | 交易额(税后,亿元) | 2015年增速 | 交易额(税后,亿元) | 2020年2015-2020CAGR | |

超食品类 | 食品饮料 | 1,190 | 49.50% | 3,242 | 22.20% |

美妆与个人护理 | 466 | 18.20% | 996 | 16.40% | |

家居家纺 | 421 | 49.80% | 799 | 13.70% | |

家居装潢及园艺 | 25 | 54.80% | 61 | 19.80% | |

玩具 | 20 | 11.80% | 53 | 20.90% | |

宠物护理 | 3 | 19.90% | 7 | 18.50% | |

合计 | 2,125 | 41.00% | 5,158 | 19.40% | |

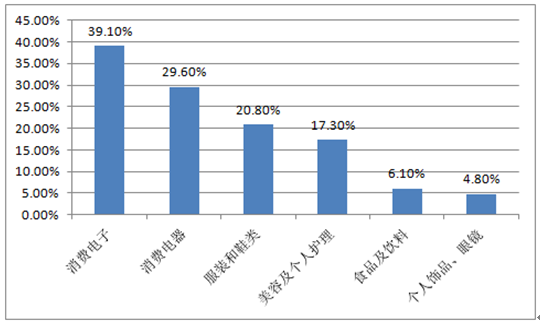

百货品类 | 服装鞋帽 | 3,689 | 38.60% | 8,209 | 17.40% |

饰品眼镜 | 377 | 41.90% | 725 | 13.90% | |

合计 | 4,066 | 38.90% | 8,934 | 17.10% | |

电器连锁品类 | 消费电器 | 1,586 | 15.00% | 2,410 | 8.70% |

消费电子 | 3,784 | 39.00% | 5,814 | 9.00% | |

传媒产品 | 171 | 24.00% | 317 | 13.20% | |

影音设备 | 1.3 | 43.60% | 3.2 | 19.40% | |

合计 | 5,542 | 30.70% | 8,544 | 9.00% | |

药店品类 | 消费者健康 | 235 | 32.30% | 454 | 14.10% |

家庭护理 | 52 | 45.00% | 103 | 14.80% | |

合计 | 287 | 34.40% | 557 | 14.20% | |

其他 | - | 5,927 | 97.89% | 12,010 | 15.20% |

总计 | - | 17,947 | 51.00% | 35,203 | 14.40% |

中国商超线上线下整体规模

指标/年份 | 2014 | 2015 | 2020 |

实体商超规模(税后,亿元) | 27,896 | 29,043 | 32,729 |

增速 | - | 4.11% | 2015-2020CAGR: 2.4% |

占比 | 94.9% | 93.2% | 86.4% |

线上B2C | 商超品类(税后,亿元)1,507 | 2,125 | 5,158 |

增速 | - | 40.96% | 2015-2020CAGR: 19.4% |

占比 | 5.1% | 6.8% | 13.6% |

实体+线上(税后,亿元) | 29,404 | 31,167 | 2015-2020CAGR: 37,887 |

增速 | - | 6.00% | 4.0% |

2015 年各类商品网络渗透率估算

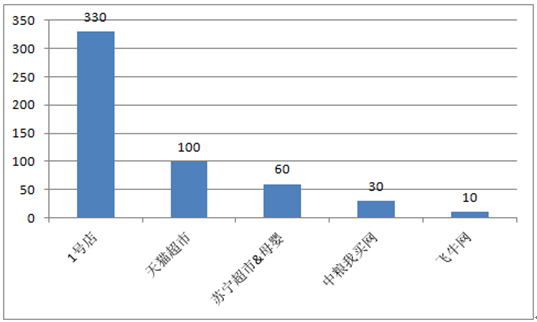

2015 年电商超市品类GMV 估算

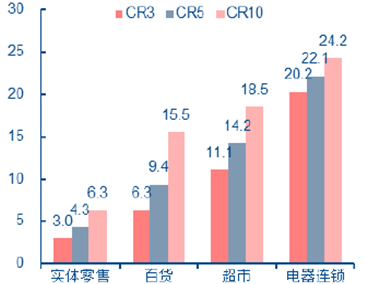

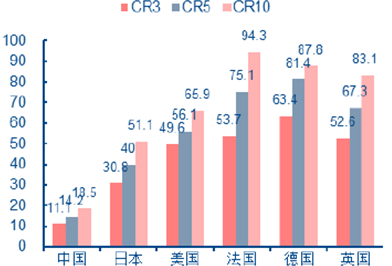

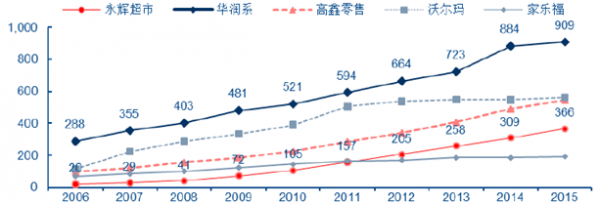

外资退出、内资倒闭可能成为未来1-2 年常态,行业重构已进入加速期。中国实体零售业高度分散,CR3/CR5/CR10 分别为3.0%/4.3%/6.3%,远低于美日欧各国水平。2014 年外资TESCO 中国业务出售予华润;家乐福(中国)市场份额连续五年下滑,2015年关闭18 家店或预示退意,沃尔玛中国难以盈利依靠全球规模支撑。我们认为,本土化未能突破的外资卖场团体趋势性淡出国内份额优势已成定局;内资方面, A 股商超行业公司普遍双位数业绩持续下滑、物美商业年初退市、赢商网报河南地级龙头九头崖2016 年7 月倒闭、胖东来大幅关店,判断未来1-2 年行业重构洗牌进入加速期。

国内超市业态重点收购案例

日期 | 收购方 | 收购标的 | 交易额 |

2001年 | 华润集团 | 万佳百货72%股权 | 4.57亿元人民币 |

2002-2004年 | 华润集团 | 苏果85%股权 | 近8亿元人民币 |

2006年 | 物美集团 | 美廉美超市75%股权 | 3.74亿元人民币 |

2007年 | 华润集团 | 天津家世界超市100%股权 | 37亿元人民币 |

2007年 | 沃尔玛 | 中国好又多35%股权 | 2.64亿美元 |

2008年 | 韩国乐天 | 中贸联万客隆100%股权 | 12.8亿元人民币 |

2008年 | 华润集团 | 西安爱家超市100%股权 | 6.52亿元人民币 |

2009年 | 华润集团 | 无锡永安超市 | NA |

2010年 | 华润集团 | 广州宏城超市98.126%股权 | - |

3669.9 | 万元人民币 | - | - |

2011年 | 华润集团 | 洪客隆100%股权 | 36.9亿元人民币 |

2012年 | 沃尔玛 | 中国好又多65%股权 | 4.8亿美元 |

2013/10-2014/05 | 华润集团 | Tesco中国业务 | 43.25亿港元 |

2015年中国实体零售业分业态集中度(%)

2015年各国超市业态集中度对比(%)

中国连锁超市市占率(%)

中国连锁超市龙头终端门店家数

中国连锁超市龙头终端门店建筑面积(万平米)

商超品类的成功销售依托于后台的高效供应链和前台的流量。纯电商模式可以通过大量资金投入短期内获得流量,但供应链、物流体系的高效运转则需要长时间的沉淀与磨合;部分商超品类如饮料、粮油、洗护类日用品等体积大、质量重,物流费用远高于平均水平;常规品牌通过电商方式跨区域、跨城市销售并不具备效率优势。伴随着流量红利的消退、物流人力成本的上升,高资本投入的纯商超电商模式难以为继,结合线上流量优势、线下供应链及网点资源的双向融合O2O 模式成为大势所趋。2015 年,京东公告战略入股永辉;2016年6 月,京东收购1 号店同时与沃尔玛展开合作;2016 年7 月,华润战略投资新美大,商超电商冲击实体超市转为线上线下融合。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超市行业市场运行格局及发展策略分析报告

《2025-2031年中国超市行业市场运行格局及发展策略分析报告》共八章,包含中国超市行业重点地区发展分析,连锁超市行业主要企业经营分析,中国超市行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)