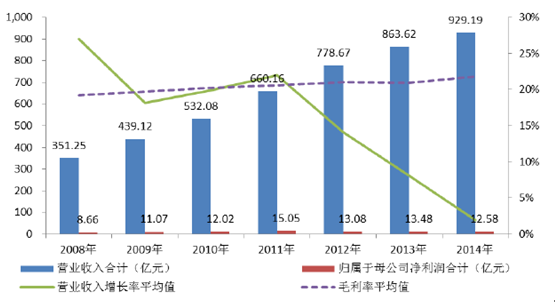

2008 至2014 年期间,我国超市行业保持较快增长,尽管行业竞争日趋激烈,行业平均毛利率水平仍然保持相对稳定同时略有上升;超市行业净利润在2008 至2011 年间基本超越同期收入增速,2012 年至2014 年略有下滑。

2008-2014 行业利润水平变动情况

数据来源:(选取超市行业A 股上市公司步步高、新华都、人人乐、红旗连锁、华联综超、北京城乡、三江购物和永辉超市)

近年来超市行业收入不断提高的主要原因有:1)消费升级,随着我国人均可支配收入的提高和消费习惯的转变,居民消费支出总量逐渐增加;2)城镇化进程的加速推动了连锁超市行业的迅速发展。

净利润 2012 年至2014 年下降的原因是行业内逐步呈现两极分化,部分企业出现大幅亏损,亏损的主要原因有:

1)大量老店租约到期以及整体物业租金上涨,行业整体租金费用率持续快速上升;

2)2010 至2012 年间快速扩张的新店投资成本增加,培育期长,导致整体业绩下滑;

3)受人力成本上升、同店增速减缓等因素影响,劳效增长低于工资增长幅度。毛利率稳中有升的原因主要有:

1)各公司优化了整体产品的销售结构;

2)规模的扩张与产业链的整合导致了各公司议价能力的上升,从而获得了较高的毛利率。

相关报告:智研咨询发布的《2016-2022年中国超市行业深度分析与发展前景研究报告》

本文采编:CY317

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超市行业市场运行格局及发展策略分析报告

《2026-2032年中国超市行业市场运行格局及发展策略分析报告》共八章,包含中国超市行业重点地区发展分析,连锁超市行业主要企业经营分析,中国超市行业发展趋势及前景预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)