印刷行业作为国民经济的重要行业,兼具工业经济与文化产业的双重属性,主要包括包装印刷、出版物印刷、安全印刷等几大子行业,各子行业之间因其服务对象的不同而存在较大差异。包装印刷主要服务于工业企业;出版物印刷的主要客户为各大出版社、杂志社或报社;安全印刷的服务对象包括各地方税务部门等。

一、全球印刷行业概况

印刷行业是一个全球性的市场,但各个地区的发展水平有所不同,目前世界印刷行业主要集中在北美、 欧洲、 亚洲等经济发达的国家和新兴市场主体, 美国、欧洲和亚洲约各占全球印刷市场的三分之一。 发达国家在印刷市场具有较为明显的技术优势,起到了引领市场技术方向的作用;而新兴市场国家近年来经济高速增长,印刷市场容量急剧扩张,尤其以中国、印度等为代表的新兴市场国家印刷工业在整体上呈现了快速向上的发展势头,市场总量快速提升。

据统计,2006至2012年,全球印刷市场由6,908亿美元增长到7,206亿美元,增长幅度为 18.2%,同期北美、西欧等发达地区增长率分别为 8.3%、12.3%,而东欧、非洲、亚洲等以发展中国家为主体的地区增长率分别达到 51.4%、33.9%、23.9%,增长率远超发达国家市场,从整体来看,全球印刷市场东移趋势已经较为明显。

据显示,尽管传统出版物印刷市场在持续下滑,但在包装印刷市场和新兴国家印刷市场的推动下,预计未来几年全球印刷市场仍将保持稳步增长态势,到 2020 年全球印刷市场的产值将达到 8,240 亿美元。

二、中国印刷行业概况

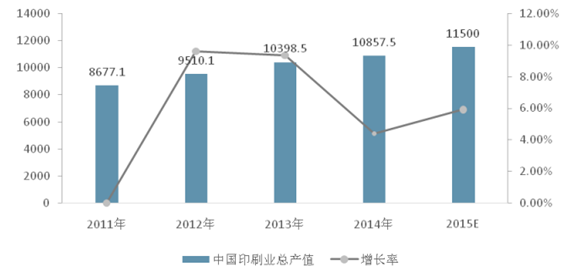

印刷行业是我国国民经济的重要行业,据统计,截至2014年年底,全国共有印刷企业10.5万家,从业人员 339.4 万人,实现印刷总产值 10857.5 亿元,全行业资产总额 11763.0 亿元,利润总额 714.2 亿元,,预计 2015 年印刷行业产值将达 11,500 亿元。

2011-2014中国印刷行业增长情况

三、影响行业发展的有利因素

(1)国家产业政策的有力支持

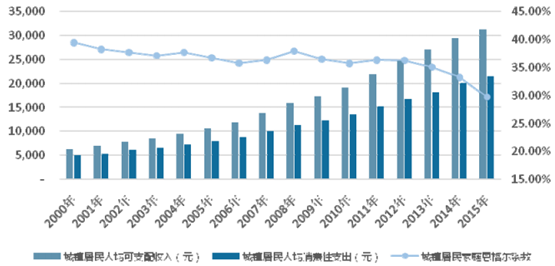

(2)居民可支配收入增加,消费结构持续升级

近十几年来,我国城镇居民人均可支配收入从 2000 年的 6279.98 元上升到2015 年的31,195.00元,年均复合增长率 11.50%,与此同时,人均消费支出也在不断上升,自2000 的 4998 元上升至 2015 年的 21,392.00 元,年均复合增长率为 10.40 %,而恩格尔系数自 2000 年近 40%下降至 2015 年的 29.70%,这充分说明城镇居民生活质量正在不断提升。

而随着城镇居民生活水平的提升, 城镇居民的文化素养和审美能力也相应地提高,消费结构逐渐产生变化,消费需求逐渐从“物质消费”向“精神消费”过渡。消费者将不仅仅重视产品的性能,更对其外观和设计愈加关注,消费已经越来越超出简单的物质需求,这将会有力促进包装印刷行业的发展。

2000-2015年我国城镇居民收入支出情况

(3)年轻消费人群结构占比增加,消费能力增强

据统计,预计我国 2016 年 80 后和 90 初即 15-30 岁人口将占人口总数的 23.34%,总数达3.27 亿。80、90 后这一代人伴随着改革开放的春风和信息时代的浪潮成长,乐于接受新事物,随着人口代际的更替和收入结构的改变,我国的消费格局将重新被塑造,迎合年轻人个性化消费心理的精美包装印刷产品将迎来新的发展机遇。

(4)相关下游行业的发展为包装行业提供了广阔的市场空间

得益于全球经济发展复苏以及国家颁布的多项产业调整和振兴发展计划, 国民经济中绝大部分行业均实现了稳步增长,包括日用消费、食品饮料、医药、电子信息等行业在内的众多下游行业的快速发展为我国包装印刷工业的快速增长起到了巨大的带动作用。

相关报告:智研咨询发布的《2016-2022年中国印刷市场运营评估与发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印刷O2O行业市场研究分析及前景战略研判报告

《2026-2032年中国印刷O2O行业市场研究分析及前景战略研判报告》共七章,包含印刷O2O模式网站综合分析,印刷行业主要O2O应用模式与案例分析,印刷O2O面临的机遇与挑战等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询