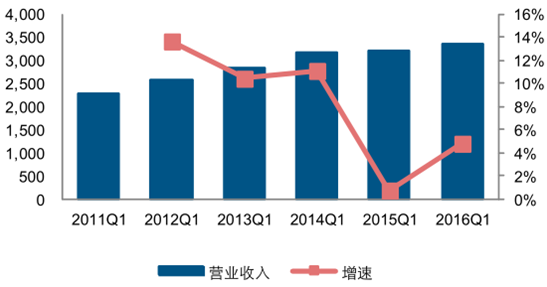

2015 年, 三大运营商整体实现营业收入 12765.86 亿元, 同比上升 0.95%, 增速较 2014年上升了 0.24 个百分点。2016 年第一季度三大运营商实现营业收入 3342.66 亿元,同比增长 4.77%,增速较 2015 年同期上升了 4.05 个百分点,呈现加速增长态势。

2011-2015年三大运营商营业收入情况(单位:亿元,%)

2011-2016年第一季度三大运营商营业收入情况(单位:亿元,%)

截止 2015 年底,4G 用户全年新增 2.89 亿,总数达 3.86 亿。随着中国联通和中国电信启动 4G 规模建设,4G 用户数进入新一轮快速发展期。2016 年 2 月底,移动、联通和电信的 4G 用户数分别达到 36036.6 万、5480.2 万和 6910 万。根据运营商管规划目标,2016 年底,4G 用户总数有望超过 6 亿。由于 4G 用户相比 2G/3G用户的 ARPU 更高,4G 用户规模的提升将成为推动运营商收入增长的重要动力。

2015 年三大运营商共实现净利润 1320.65 亿元,同比增长 0.9%。但是,但考虑到中国移动、中国联通、中国电信出让铁塔资产后分别获得一次性收益 101 亿、92.5 亿和 39.37 亿, 其实际利润水平呈现下滑趋势。2016 年第一季度,三大运营商共实现净利润 291.65 亿元,同比下降 2.54%。

2011-2015年三大运营商总净利润情况(亿元,%)

2012-2016年三大运营商第一季度总净利润情况(亿元,%)

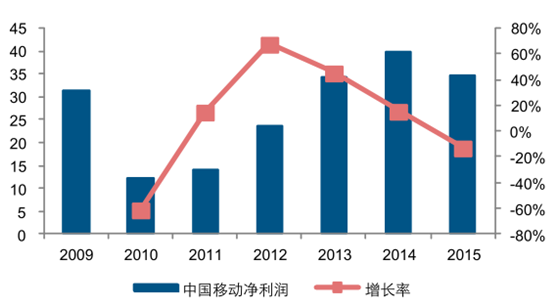

2009-2015年中国联通净利润情况(亿元,%)

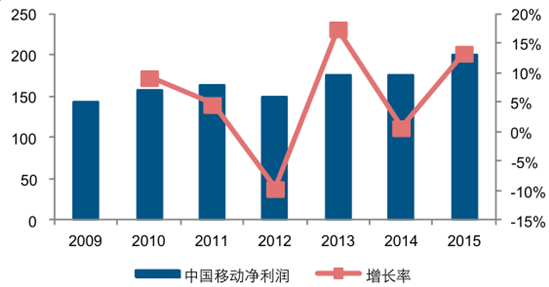

2009-2015年中国电信净利润情况(亿元,%)

中国联通在 2016 年加大 4G 建设的力度,并积极启动创新业务。2016年 3 月 23 日,中国联通发起成立“4K 超清产业联盟” ,在建设更多的“光网城市”的背景下促进 4K 产业的发展,提升固网宽带的价值;2016 年 3 月 31 日,中国联通对外发布了公司未来的云计算发展策略,并与合作伙伴发起成立了“中国联通沃云+云生态联盟” ,成为国内电信运营商中唯一自主研发拥有自主知识产权的云计算服务提供商。

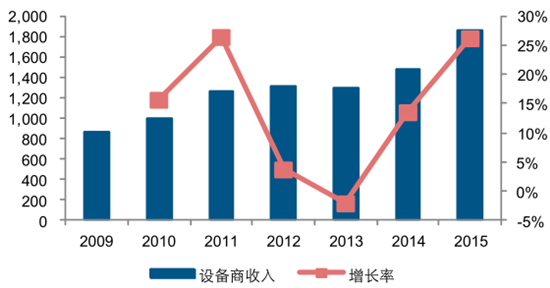

2015 年, 主流设备商总计实现营业收入 1864 亿元, 同比增长 26.37%, 我们认为, 2015年设备商收入增长的原因在于,运营商在继续发展 4G 网络的同时,显著加快光纤到户建设,并因此加快大资本开支的执行力度。而自 2015 年下半年以来,中国移动固网宽带、以及中国联通和中国电信 4G 建设明显提速,使通信行业在 2016 年延续景气态势。具体表现为,主流设备商 2015 年第一季度实现营业收入 415 亿元,同比增长 18.25%,其增长幅度相比 2014 年一季度增加 2.08 个百分点。

2009-2015 年设备商整体收入情况(亿元,%)

2011-2016年第一季度设备商整体收入情况(亿元,%)

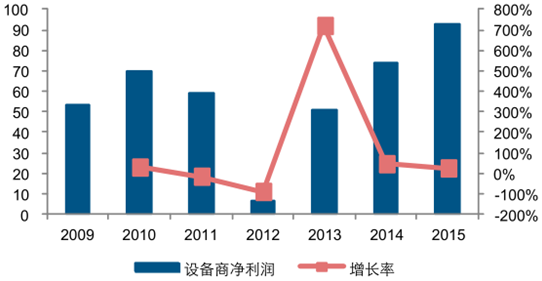

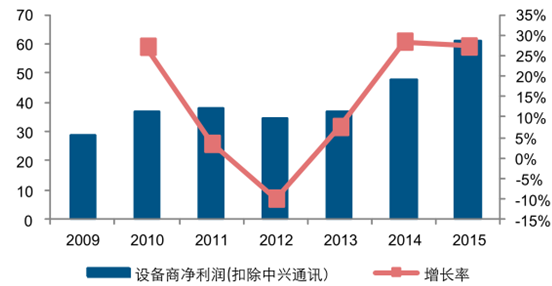

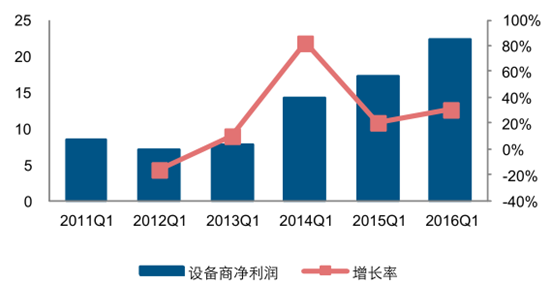

净利润方面,2015 年主流设备商归属于上市公司股东的净利润总计为 92.94 亿元,同比增长 25.33%。考虑到中兴通讯的利润的绝对值较大,其数值变化可能会对设备商整体净利润分析造成失真效应,计算扣除中兴后设备商 2015 年归属于上市公司股东的净利润,总额为 60.86 亿元,同比增长 27.27%。2016 年第一季度,设备商整体实现净利润22.41亿元, 同比增长30.34%, 扣除中兴后净利润12.91亿元, 同比增长54.40%。通信行业依然维持高景气态势,以光通信产业链为代表的通信设备商发展势头强劲,营业收入及利润水平同步快速提升,并在 2016 年一季度呈现加速增长态势。

2009-2015 年设备商净利润情况(亿元,%)

2009-2015年扣除中兴后设备商净利润情况(亿元,%)

2011-2016 年第一季度设备商净利润情况(亿元,%)

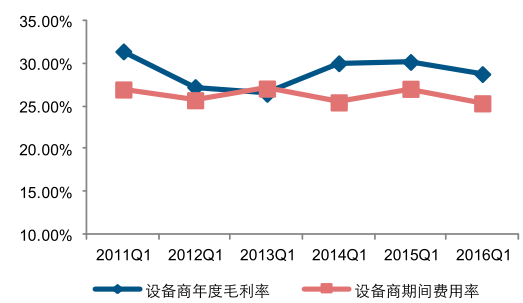

毛利率方面,2015 年设备商整体毛利率水平为 28.76%,同比下降 0.6 个百分点;与此同时,行业整体期间费用率稳定下行,2015 年设备商的期间费用率为 23.32%,同比下降 1.06 个百分点,为设备商盈利能力提升提供保障。

2009-2015 年设备商毛利率及期间费用率情况(%)

2011-2016年一季度设备商毛利率及期间费用率情况(%)

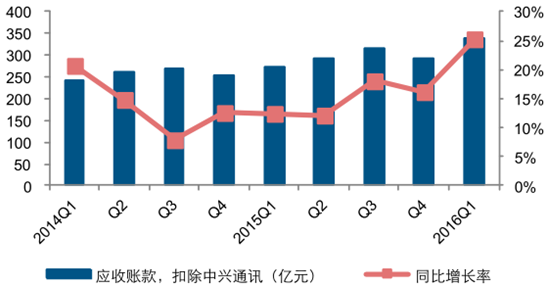

2016 年第一季度主流设备商应收账款金额为 611.19 亿元,同比增长 13.84%,扣除中兴后设备商应收账款金额为 340.62 亿元,同比增长 25.28%。可以看到,随着设备商收入规模的快速扩大,应收账款的规模也有明显增大;但其规模仍处于正常水平,赊销风险依然可控。

2014-2016Q1 设备商应收账款(亿元,%)

2012-2015 年扣除中兴后设备商应收账款(亿元,%)

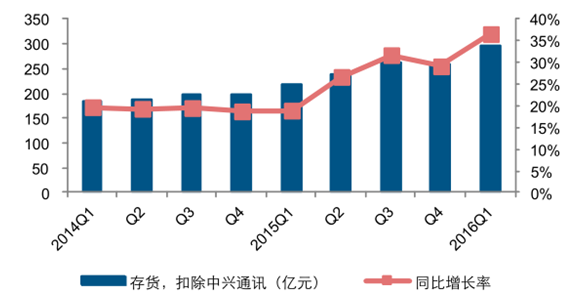

存货方面, 2016 年第一季度, 主流设备商存货金额合计 515.79 亿元, 同比增长 14.49%,扣除中兴后设备商存货金额为 297.91 亿元,同比增长 36.61%。在行业需求持续上升的背景下,设备商加大原材料备货以及产品生产规模,侧面应征了通信行业景气向上的发展态势。

2012-2015年设备商存货(亿元,%)

2012-2015年扣除中兴后设备商存货(亿元,%)

二、无线通信:4G 建设进入中期阶段,行业延续较快增长

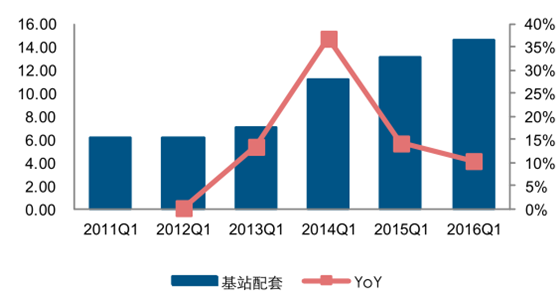

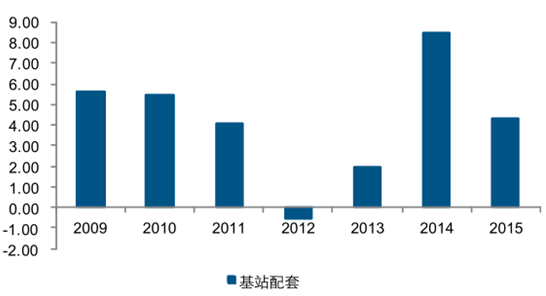

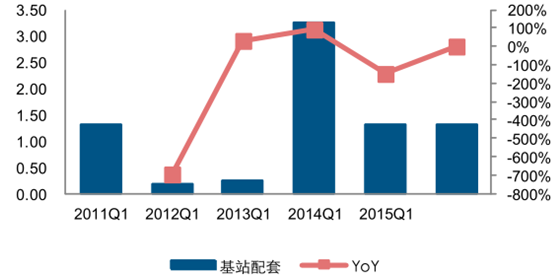

无线通信包括基站配套设备、 系统主设备、 无线网络优化三部分。 从 2015 年年报和 2016年一季报中可以发现,属于 4G 产业链受益后周期的无线网络优化与覆盖厂商,依然保持较快增长,收入和利润规模均有显著提升。基站配套设备属于 4G 建设偏上游环节,主要包括射频器件、基站天线、基站电源等。主流基站配套设备厂商 2015 年实现营业收入 55.84 亿元, 同比增长 4.18%, 2016 年第一季度实现营业收入 14.54 亿元,同比增长 10.30%,增速较 2015 年有所提升。净利润方面,其 2015 年实现净利润 4.36 亿元,同比下降 94.11%;2016 年第一季度实现净利润 1.31 亿元,同比增长。12%。我们认为,随着中国联通和中国电信 4G 建设加快,基站配套设备厂商收入及利润有望重回增长态势。

2009-2015年基站配套设备营业收入(亿元,%)

2011-2016 年第一季度基站配套设备营业收入(亿元,%)

2009-2015年基站配套设备净利润(亿元)

2011-2016年第一季度基站配套设备净利润(亿元,%)

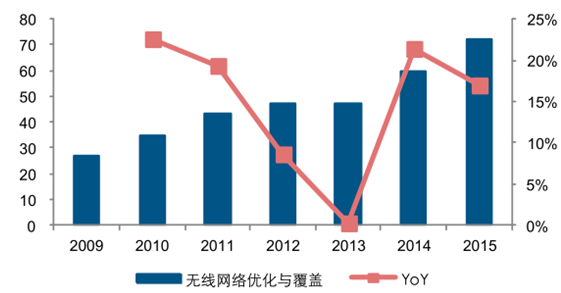

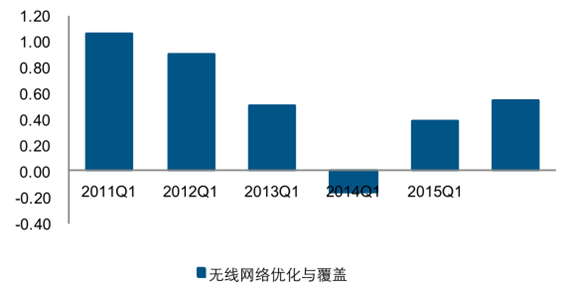

无线网络优化与覆盖属于 4G 后周期行业。收入方面,无线网优厂商 2015 年总计实现营业收入 72.33 亿元,同比增长 16.98%;2014 年第一季度实现营业收入 15.09 亿元,同比增长 17.08%。净利润方面,无线网络厂商 2015 年全年及 2016 年第一季度业绩表现均有明显改善,分别同比增长 36.93%和 29.18%。我们判断,伴随运营商 4G 建设持续推进,无线网络优化厂商盈利水平有望继续改善。

2009-2015年无线网络优化与覆盖厂商营业收入(亿元,%)

2009-2015 年无线网络优化与覆盖厂商净利润(亿元)

2011-2016 年第一季度无线网络优化与覆盖营业收入 (亿元, %)

2011-2016年第一季度无线网络优化与覆盖净利润(亿元)

相关报告:智研咨询发布的《2016-2022年中国通信设备制造市场运营态势与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国SD-WAN行业市场研究分析及发展前景研判报告

《2025-2031年中国SD-WAN行业市场研究分析及发展前景研判报告》共十一章,包含中国SD-WAN产业政策环境洞察&发展潜力,中国SD-WAN产业市场前景及发展趋势洞悉,中国SD-WAN产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询