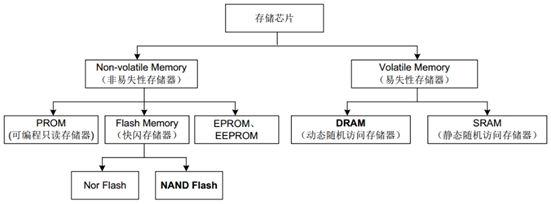

存储芯片根据断电后所储存的数据是否会丢失,可以分为易失性存储器(Volatile Memory)和非易失性存储器(Non-Volatile Memory) ,其中 DRAM 与 NAND Flash 分别为这两类存储器的代表。尽管存储芯片种类众多,但从产值构成来看, DRAM 与 NAND Flash 已经成为存储芯片产业的主要构成部分。根据IDC 的统计数据,2013 年存储芯片市场规模接近 690 亿美元,而 DRAM 和 NAND Flash就占据了约 600 亿美元,占比超过 85%。

Memory 产品分类

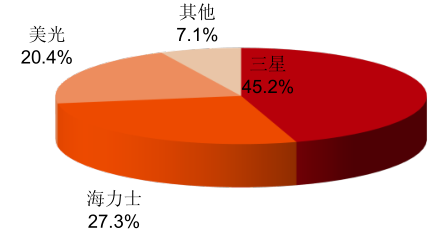

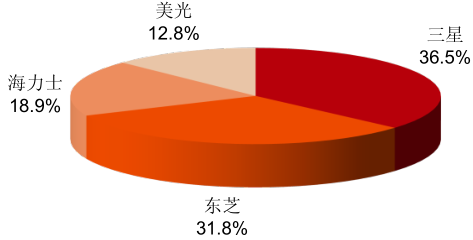

根据统计,2015 年第三季度三星 DRAM 全球市场占有率达到 45.2%,SK海力士占有率为 27.3%,第三大厂商美光占有率为 20.4%,前三大龙头合计市占率达到了 93%。在Nand Flash 市场上,2014 年三星市占率为 36.5%,东芝为 31.8%,海力士为 18.9%,美光为 12.8%,前四家厂商几乎垄断整个市场。

DRAM 前三家市占率超 90%

Nand Flash 几乎被四家厂商垄断

受益于全球电子产业链过去几年快速向国内转移, 全球 Memory 产品需求也快速向国内转移。2014 年国内 Memory 产品市场规模已经超过了 200 亿美元,并且未来几年仍将保持高速增长,2018 年更是有望达到 430 亿美元。

国内 Memory 市场规模快速增长,2018 年有望达到约 430 亿美元

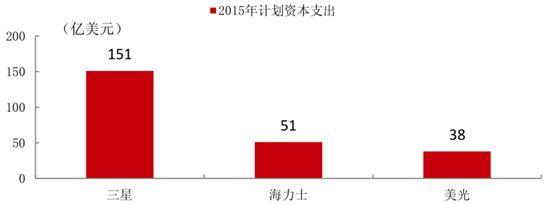

对于 Memory 产业,无论是武汉新芯投资 240 亿美金,或者是此前同方国芯投资 932 亿元建厂仅仅只是万里长征的第一步,发展国内 Memory 产业仍任重道远。武汉新芯的 240 亿美金和同方国芯的 932 亿元人民币,这一投资金额看上去非常巨大。但是与国际 Memory 巨头资本支出相比,也并未拉开显著差距。三星 2015 年一年规划的资本支出就达到了 151 亿美元。海力士与美光今年的资本支出规划也分别有 51 亿美元和 38 亿美元。

国际 Memory 巨头资本支出情况

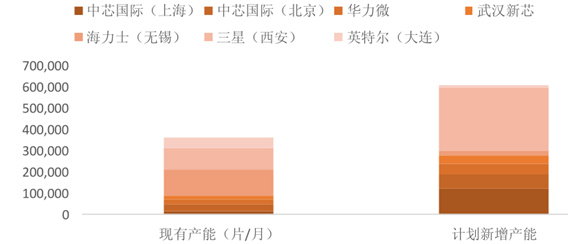

目前, 中芯国际 12 寸产能为 51,000 片/月, 华力微大约为 20,000 片/月, 武汉新芯约为 20,000片/月。这意味从国内最初开始建造 12 寸晶圆厂,到现在十多年时间里,国内总共形成了91,000 片/月的产能。考虑三星去年刚刚投产的 10 万片产能,目前国内 12 寸晶圆产能合计为 36.1 万片/月。

国内12寸硅晶圆产能大幅增长

据上海新阳公告的大硅片项目测算,2020 年国内对12 寸硅片的需求将达到 100 万片/ 月,更是当前国内产能的三倍。

国内12 寸晶圆厂产能情况

晶圆厂 | 产能(片/月) | 晶圆厂 | 计划新增产能 |

中芯国际(上海) | 14,000 | 同方国芯 | 120,000 |

中芯国际(北京) | 37,000 | 中芯国际(北京) | 70,000 |

华力微 | 20,000 | 联电(厦门) | 50,000 |

武汉新芯 | 20,000 | 力晶(合肥) | 40,000 |

海力士(无锡) | 120,000 | 台积电(南京) | 20,000 |

三星(西安) | 100,000 | 武汉新芯(武汉) | 300,000 |

英特尔(大连) | 50,000 | 合肥尔必达(合肥) | 10,000 |

合计 | 361,000 | 合计 | 700,000 |

相关报告:智研咨询( http://www.chyxx.com)发布的《2016-2022年中国存储芯片行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国存储芯片行业发展动态及市场运行潜力报告

《2025-2031年中国存储芯片行业发展动态及市场运行潜力报告》共六章,包含中国存储芯片主要产品发展分析,全球及中国主要存储芯片企业分析,中国存储芯片行业前景趋势预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国存储芯片行业产业链、发展历程、发展现状及未来前景分析:随着5G、大数据、云计算等新兴技术的广泛应用,对存储芯片的需求将持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国存储芯片行业发展现状分析:下游市场发展态势良好,推动存储芯片市场需求加快释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)