LED 行业近年来价格持续下跌,即使在产能满载、供小于求的阶段,依然不见升势,这一特点不同于传统行业以供需关系为基础的定价模型。究其原因,我们认为主要可归结为以下三点:

一、需求源于替代,低价方有需求

LED 下游应用产业中,照明行业占比达65%,其需求主要来自于替代现有白炽灯。由于现有白炽灯价格较低,LED 灯具的替代品属性决定了其价格高于白炽灯时,则需求大幅下降,最终造成价格只降不升。

二、技术革新不断降低边际成本

LED 生产行业基本属于完全竞争行业,产品的边际成本决定了其价格底部。行业发展早期技术更新较快,造成生产商边际成本不断下降,产品价格缺少底部支撑。

三、发展早期供大于求

最后,在行业爆发式发展阶段资本大量投入,造成供大于求的局面,也从侧面影响了LED 产品的价格走势。

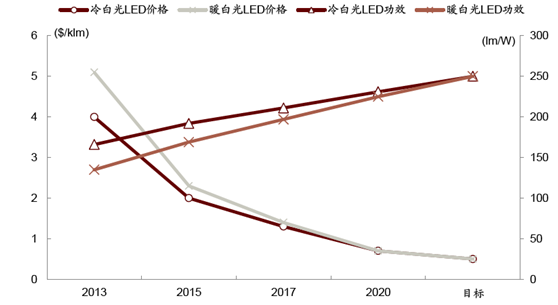

LED 灯泡价格持续下行

边际成本难下降,降价趋势将放缓。任何一项技术的研发过程,随着现有技术水平的不断提升,单位研发投入所能带来的边际产出将不断下降,LED 行业也是如此。根据美国能源局的预测,随着现有LED 灯的照明效率不断提升,其后续可再大幅提升的空间有限,技术攻坚的难度也越来越高。这一技术更新节奏的放缓也将助力LED 灯的降价趋势放缓。

研发边际收益递减

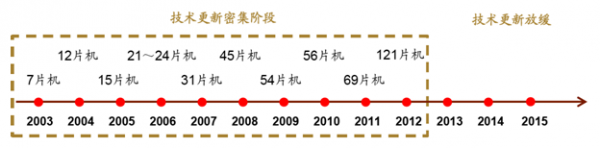

另一方面,从MOCVD 机的更新趋势来看,也可以验证这一观点。2003~2012 是MOCVD设备更新的密集区,基本每年都会有新机型推出。但从2012 年之后,机型更新的节奏开始明显放缓。由此判断后续LED 产品的价格趋势,我们认为其降价趋势将有所放缓。

MOCVD 设备更新速度放缓

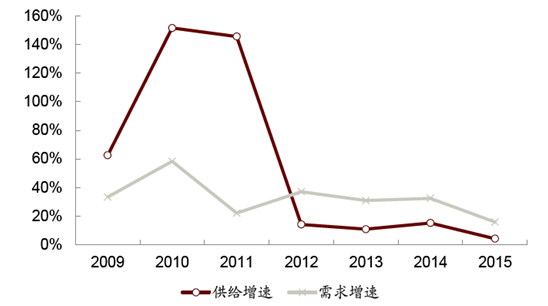

在经历了2010~2011 年的投资爆发期后,近年来中国LED 产业的供需关系也在持续改善,我们预计这将从另一个侧面助力LED 产品价格的稳定。从供给侧看,我国MOCVD保有量增速从2011 年后维持低位,2012~2015 年同比增幅分别为14%,11%,15%和4%;而从需求侧看,我国LED 应用领域的增速则基本维持稳定,2012~2015 年同比增幅分别为37%,31%,32%和16%,常年保持供小于求的状态。

中国LED 产业供给增速小于需求增速

中国LED 应用产业经过多年的发展,已进入相对成熟期。至2015 年,国内LED 应用产业产值总额已达约3,200 亿元,同比增速有所下滑。细分来看,LED 照明行业产值占比总体应用市场的约58%,市场规模最大,且近年维持了近50%的高增长率水平,明显高于LED 背光及LED 显示屏行业。究其原因,我们认为1)LED 价格下降带来的照明市场渗透率大幅提升;2)LED 芯片国产率的大幅增加;以及3)政府对LED 照明的大力支持,是LED 照明行业维持能够维持“既大又快”这一良好发展趋势的主要原因。

2009-2014年我国LED各应用领域规模:亿元

2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

通用照明 | 75 | 190 | 300 | 439 | 696 | 1145 |

背光应用 | 93 | 160 | 210 | 290 | 390 | 447 |

景观照明 | 140 | 210 | 288 | 340 | 435 | 475 |

显示屏 | 120 | 150 | 168 | 197 | 240 | 307 |

信号及指示 | 60 | 65 | 72 | 82 | 87 | 89 |

汽车照明 | 12 | 15 | 18 | 20 | 27 | 30 |

其他 | 100 | 110 | 154 | 152 | 193 | 359 |

合计 | 600 | 900 | 1210 | 1520 | 2068 | 2852 |

资料来源:国家半导体照明工程研发及产业联盟

2014年国内LED 应用产业分布

往后看,国家政策仍将进一步推进白炽灯淘汰,且目前LED 照明渗透率仅27%仍有较大提升空间,我们认为中国LED 照明市场将维持高速增长,需求总量巨大。

LED 照明渗透率、国产率不断提升

相关报告:智研咨询发布的《2016-2022年中国LED产业市场全景调研与投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国LED行业市场现状调查及投资趋势研判报告

《2025-2031年中国LED行业市场现状调查及投资趋势研判报告》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询