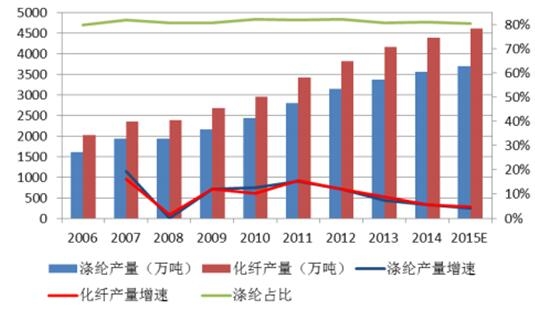

我国涤纶纤维的产量也保持了多年的持续快速增长,近年十年年均增长 10%,与化学纤维的产量增速基本保持一致,其占化纤总产量的比例也长期稳定地保持在 80%以上。其中,又以涤纶长丝的增长最为突出,长丝产量从 2006年的不足 1000万吨增长到 2014年的 2620 万吨,年均增长率达 13%。尽管近年来产量增速受多重因素影响有所下滑,但依然保持了 6 ~ 8%左右的年均增长,2015 年前 10 月更是回升至 10%以上。依此估算,2017 年我国涤纶长丝产量即可突破 3000 万吨。

化纤产量稳定增长,涤纶长期占据化纤产量八成以上

涤纶长丝增速放缓,预计 2017 年产量将突破 3000万吨

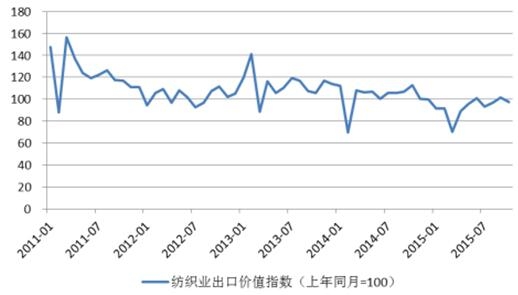

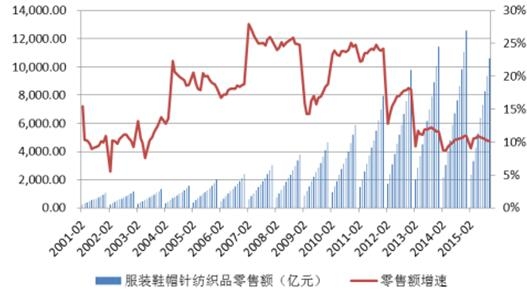

受国际经济复苏缓慢以及人民币汇率升值(2015 年汇改前)等因素影响,近年来我国纺织服装出口增长有所放缓、甚至在一定时期出现负增长,但是内需依然保持相对稳定的增长。从我国的服装鞋帽针纺织品零售总额可以看出,在经过 6 年高达 20%左右的持续增长后,纺服类商品零售量增速出现了阶梯式下滑,自2013年起进入了年均增长率约10%的“新常态”。尽管内需增长也在逐步放缓,但 2015年超过 1000 亿元的增量和 13000 亿元的零售总量,再加上出口的逐步企稳,将共同为化学纤维生产行业的稳定发展起到强大的支撑作用。

纺织业出口价值指数缓慢下行

纺服类商品内需增速下滑,进入持续增长“新常态”

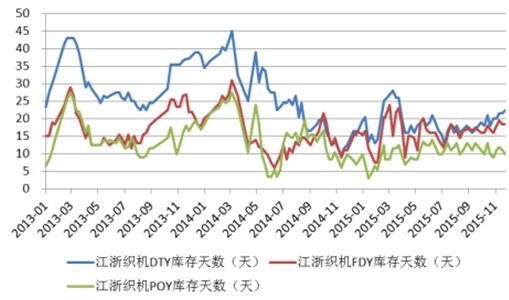

2015 年以来,江浙织机涤纶长丝库存显著下降,各类长丝产品库存基本低于20 天,纺织服装业产生品存货增速也显著放缓,从 2011 年高于 30%的增长率降至 2015 年的5%。

江浙织机各类涤纶长丝库存显著下降

纺服产品存货增速大幅下降

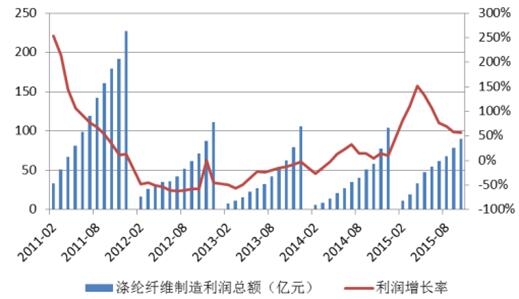

自 2012 年涤纶纤维制造业利润总额从 2011 年的 220 余亿元大幅下滑至 110亿元左右后,又连续两年下滑,但 2014年下半年起利润明显改善,重新回到正增长周期, 2015年将结束利润总额的三连降,实现 120 亿元以上的利润。

2015年涤纶纤维制造业利润总额将结束三连降,实现 120亿元以上的利润

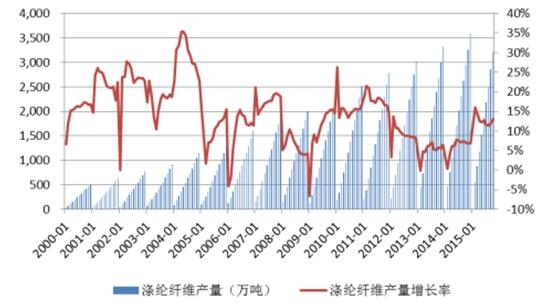

智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国涤纶纤维市场发展现状及未来趋势预测报告》中指出:2012年中国涤纶纤维产量为3022.41万吨,同比增长8.8%,2013年中国涤纶纤维产量为3327.70万吨,同比增长10.1%,2014年中国涤纶纤维产量为3580.97万吨,同比增长7.6%。

中国涤纶纤维产量及增长情况分析

2014年中国涤纶纤维产量分省产量数据统计分析

地区 | 产量(吨) | 占比 |

全国 | 35809689.06 | |

浙江省 | 18589258.69 | 51.91% |

江苏省 | 11323497.95 | 31.62% |

福建省 | 3460649.34 | 9.66% |

四川省 | 741965.7 | 2.07% |

广东省 | 397279.61 | 1.11% |

山东省 | 305698.44 | 0.85% |

上海市 | 265704.74 | 0.74% |

河南省 | 187421.94 | 0.52% |

安徽省 | 99695 | 0.28% |

天津市 | 108846 | 0.30% |

江西省 | 71347 | 0.20% |

湖北省 | 56907.05 | 0.16% |

重庆市 | 33702 | 0.09% |

河北省 | 38936.87 | 0.11% |

辽宁省 | 64928.73 | 0.18% |

云南省 | 21049 | 0.06% |

吉林省 | 25180 | 0.07% |

黑龙江省 | 11478 | 0.03% |

陕西省 | 4939 | 0.01% |

湖南省 | 1204 | 0.00% |

目前,全球市场上棉质服装的消费已呈现出持续萎缩态势。自 2009年起,美国从全球进口服装中棉质服装所占比例开始下滑,由 2008 年高峰时的 60.40%连续七年下降、一路降至2015年(1-11月)的 44.93%,显示出以美国市场为代表的全球棉质服装消费的萎缩态势。 数据显示,化纤的增长支撑了纤维总消费量的增长,其中作为棉纤维替代品的非棉纤维获得了更大的市场份额。在美国进口棉质服装中,来自中国的棉质服装占比从 2010 年的33.66%逐渐降低至 2015 年(1-11 月)的 29.80%,而同期来自东南亚的棉质服装进口量则呈现出快速增长的态势,棉质服装订单呈现明显的地区转移趋势。

以美国为代表的全球棉质服装消费持续萎缩

在棉质服装出口份额总量下降的同时,中国出口美国服装的材质结构也在发生改变。自2007年起,中国出口美国的服装中,棉质占比也已经连续 8年持续下滑,其比例从 2007年峰值时的 47.86%已降至 2015年(1-11 月)的 31.90%。。2014年,中国棉纺行业纱产量 1867万吨,其中 75%为纯化纤纱和混纺纱,全棉纱仅有 467 万吨、占比仅为 25%。而与之形成鲜明对比的是,亚洲其他主要产纱国全棉纱占比均高于 50%,呈现出以全棉纱为纺纱主体、与中国迥异的产品结构。例如,印度棉纺行业全棉纱占比达到 74%,巴基斯坦、孟加拉国更是高达 80%以上。究其原因,上游原料成本的巨大差异是造成中国纺织原料消费呈现“化纤强棉花弱”、而印度等亚洲国家呈现“化纤弱棉花强”局面的重要因素。2015 年中印两国主要棉纺原料价格的统计数据显示,中国在棉花价格上较之印度有着明显的劣势,而在化纤原料上则呈现出一定的价格优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶纤维行业市场竞争态势及投资前景研判报告

《2026-2032年中国涤纶纤维行业市场竞争态势及投资前景研判报告》共七章,包含中国涤纶纤维行业下游市场发展分析,国内外涤纶纤维行业重点企业分析,涤纶纤维行业投资机会与建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国涤纶纤维行业发展现状、竞争格局及趋势分析:随着国内经济稳步发展和居民生活水平提高,下游行业对涤纶纤维需求量不断增加 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)