随着《国家增材制造产业发展推进计划(2015-2016 年)》、《中国制造 2025》等政策出台,以 3D 打印为代表的增材制造方式被提升到国家战略层面,国内地方政府也出台了支持 3D 打印产业发展的政策。科研机构和企业也对 3D 打印技术的发展表现出了极大的热情。不同的高校与企业之间通过合作已经取得了一些研究成果,有些成果已经成功地实现了产业化。在 2012 年,由部分涉足3D 打印行业的科研机构和企业联合成立了中国 3D 打印技术产业联盟,进一步推动了我国 3D 打印行业的联合和发展。今后几年内势必会迎来 3D 打印产业发展快速增长期。

智研咨询发布的《2015-2020年中国3D打印行业深度调研与投资策略分析咨询报告》指出,未来随着个性化、多样化消费渐成主流,生产小型化、智能化、专业化将成为产业经济组织的新特征。3D 打印在服务“大众创业、万众创新”和“互联网+”以及智能制造等方面的作用将日益突出。随着 3D 打印材料的突破,3D 打印势必会对传统制造业带来变革性的影响,势必会带来制造新业态。

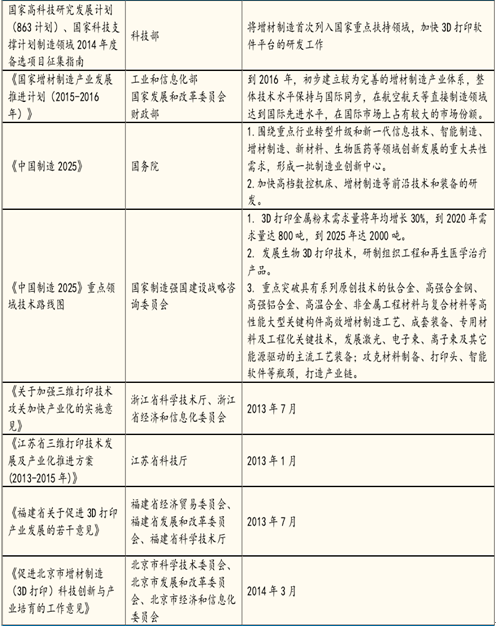

近年国家和地方对支持 3D 打印产业的政策支持

资料来源:公开资料整理

3D 打印市场呈现多头垄断,国内看好平台生态型公司

全球 3D 打印市场呈现多头垄断格局。美国、日本、德国占据了 3D 打印市场的主导,尤其是美国占据了全球约 38%的份额。具体到公司,主要包括 3DSystems(美国)、Stratasys(美国)、ExOne(美国)、EOS(德国)等,这些公司分别在特定领域和细分市场具有比较优势,这些企业占据了全球市场约90%的市场份额。

3D Systems 和 Stratasys 是全球最大的两家 3D 打印设备提供商。3D Systems在过去几年收购了 30 多家企业,2012 年收购了掌握 3DP 技术的 ZCorporation 公司,涵盖了 3D 打印的全产业链。Stratasys 于 2012 年 4 月和2013 年 6 月分别并购了以色列 Object 公司和美国的 MakerBot 公司,获得Polyjet Matrix 技术和桌面级产品技术。3D systems 和 Stratasys 的 2014 年销售收入分别为 6.5、7.5 亿美元,与 2009 年收入相比 CAGR 分别为 42.1%和61.86%。

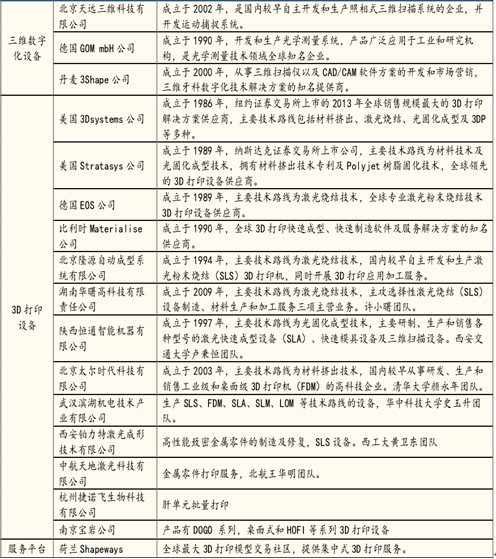

主要的国内外 3D 打印供应商为:

国内外三维数字化和 3D 打印设备主要厂家

资料来源:公开资料整理

国内 A 股有不同公司参与了 3D 打印材料,3D 打印设备,3D 打印服务的不同产业链阶段。新三板上重点关注建设平台型和全产业链生态的公司先临三维。

激光熔覆(3D 打印再制造)引领绿色制造技术,未来发展有望加速

再制造在欧美发达国家已发展 50 度年,形成了巨大的产业。2015 年全球再制造产值已超过 1000 亿美元。美国的再制造产业规模最大,达到 750 亿美元。国内再制造产业发展起步较晚,但发展迅速。2013 年,《国务院关于印发循环经济发展战略及近期行动计划的通知》中提出,到 2015 年末,实现年再制造发动机 80 万条,变速箱、启动机、发电机等 800 万件,工程机械、矿山机械、农用机械等 20 万台套,实现再制造产值 500 亿~800 亿元。

激光熔覆再制造技术集先进的激光熔覆加工工艺技术、激光熔覆材料技术和其他多种技术于一体,是重大机械装备修复新的发展方向。这一技术符合国家循环经济和可持续发展战略的绿色制造技术,是实现循环经济“减量化、再利用、资源化”三原则的重要途径,积极发展推广激光再制造技术应用不仅具有广阔市场前景,而且具有重大社会经济效益。

机器人三维激光融覆:

资料来源:公开资料整理

三轴/四轴数控加工系统激光融覆

资料来源:公开资料整理

国内从事激光融覆/淬火/强化再制造的公司主要有大族激光、华工科技、沈阳大陆激光、杭州雷神激光、苏州天弘激光等。方式主要为设备销售和代加工服务。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国生物3D打印行业市场全景调查及发展前景研判报告

《2025-2031年中国生物3D打印行业市场全景调查及发展前景研判报告》共十一章,包含中国生物3D打印行业发展环境洞察&SWOT分析,中国生物3D打印行业市场前景及发展趋势分析,中国生物3D打印行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询