一、发展背景:政策驱动3D打印行业加强技术创新

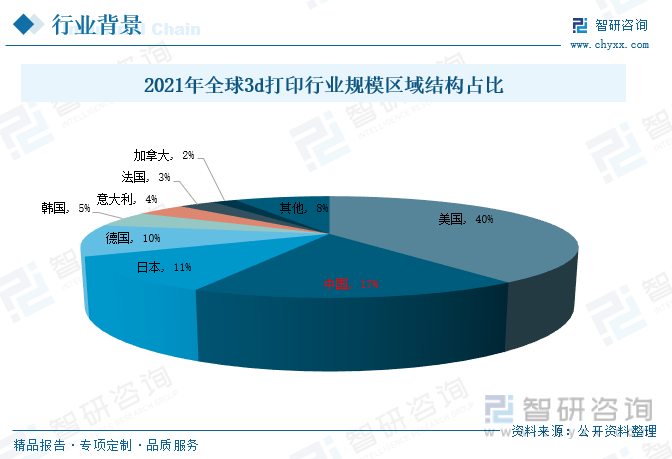

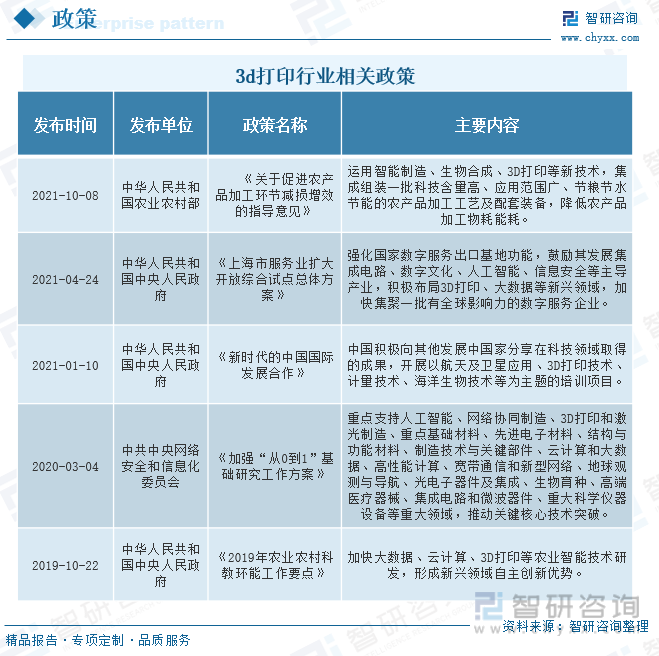

从全球3D打印行业规模来看,中国由于3d打印行业处于成长早期,相关核心技术与尖端人才不足,在全球3d打印行业规模区域结构占比中排名第二,所占比重为17%。为了更好的促进3D打印产业的发展,我国发布了一系列措施,在2021年《关于促进农产品加工环节减损增效的指导意见》中,提出运用智能制造、生物合成、3D打印等新技术,集成组装一批科技含量高、应用范围广、节粮节水节能的农产品加工工艺及配套装备,降低农产品加工物耗能耗。在2019年发布的《2019年农业农村科教环能工作要点》中,提出加快大数据、云计算、3D打印等农业智能技术研发,形成新兴领域自主创新优势。

二、发展现状:下游应用领域广泛,行业市场规模持续增长

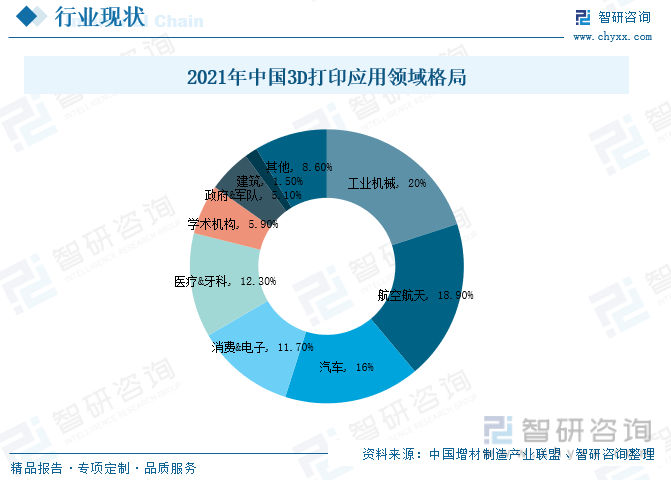

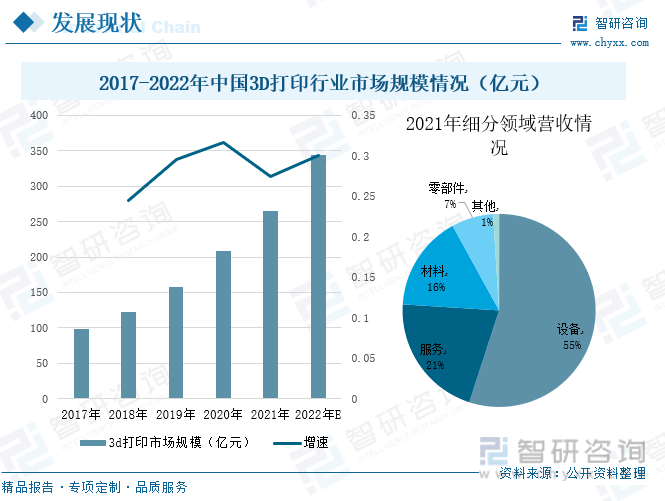

随着上游原材料的品种的不断丰富,极大的推动了3D打印行业应用领域的扩大,也促进该行业有消费级市场向高端制造市场拓展。就目前而言,我国3D打印行业应用领域主要包括工程机械、航空航天、汽车、消费&电子、医疗&牙科、学术机构、政府&军队、建筑、其他。在工程机械方面。其市场规模得到进一步拓展,据统计,我国3D打印行业市场规模上升趋势明显,在2017年市场规模只有98亿元,到了2021年3D打印市场规模达到了265亿元,增加了167亿元,预计在2022年保持增长趋势,市场规模达到344.5亿元。

三、企业格局:企业营收上涨,研发投入增强

从企业竞争层次分布来看,铂力特、先临三维位于第二梯队,营业收入超过5亿,在2022年前三季度,铂力特的总营业收入为5.2亿元;先临三维主营业务收入达到5.48亿元。其中,铂力特是一家专注于工业级金属增材制造的高新技术企业,其主营业收入主要是3D行业方面产品,对其的研发投入也呈现增长趋势,到2021年,公司的研发投入达到1.14亿元,占总营业收入的比重为20.69%。而先临三维是专注基于计算机视觉的高精度 3D 数字化软硬件技术的科技创新企业,3D打印是该企业的产品之一,在2021年3D打印产品营业收入占总营业收入的比重在8%左右,公司的研发投入维1.44亿元,占总营业收入的比重维25.37%。

四、发展趋势:3D行业应用领域持续扩大,可持续发展是行业的重中之重

未来,全球3D打印产业将仍处于高速增长期,而中国在不断突破技术壁垒的过程中,产业持续增长,进入大规模产业化时期。在航空航天、汽车、航海、核工业以及医疗器械领域对金属3D打印的需求旺盛,应用端呈现快速扩展趋势。随着国家逐渐重视对环境的保护,行业发展顺应政策趋势逐步做出改变。工程师和设计师将在产品的整个生命周期中重新思考设计,以实现零件的结构一体化,通过生产复杂几何形状的轻量化零件来减少材料消耗和浪费,从而进一步减轻车辆和飞机的重量,提高燃油效率,从而减少温室气体排放和能源消耗,而且,随着越来越多的制造商将数字文件传输到本地生产,而不是通过在遥远的地方运输货物来交付,运输将大大减少,从而进一步降低成本、能耗、废物和排放。

关键词:3D打印、应用领域、企业格局、发展趋势

一、发展背景:政策驱动3D打印行业加强技术创新

从全球3d打印行业规模来看,2021年全球3D打印市场规模达到152.44亿美元,美国占全球的比重达到了40%,是当前3d打印企业主要集中地;我国由于3d打印行业处于成长早期,相关核心技术与尖端人才不足,严重制约了我国当前3d打印行业的发展,在全球3d打印行业规模区域结构占比中排名第二,所占比重为17%。

在全球数字化制造的浪潮下,智能机器人、人工智能、3D打印技术得到不断发展,虽然我国3D打印技术有所不足,产业还不成熟,但是在产品设计、复杂和特殊产品生产、个性化服务方面已显示出其独特的优势,因此,我国充分认识到智能制造、数字化制造对我国的深刻影响,加快3D打印产业的发展,推动我国由“工业大国”向“工业强国”转变。在2021年《关于促进农产品加工环节减损增效的指导意见》中,提出运用智能制造、生物合成、3D打印等新技术,集成组装一批科技含量高、应用范围广、节粮节水节能的农产品加工工艺及配套装备,降低农产品加工物耗能耗。在《上海市服务业扩大开放综合试点总体方案》,我国政府为强化国家数字服务出口基地功能,鼓励其发展集成电路、数字文化、人工智能、信息安全等主导产业,积极布局3D打印、大数据等新兴领域,加快集聚一批有全球影响力的数字服务企业。在2019年发布的《2019年农业农村科教环能工作要点》中,提出加快大数据、云计算、3D打印等农业智能技术研发,形成新兴领域自主创新优势。

二、发展现状:下游应用领域广泛,行业市场规模持续增长

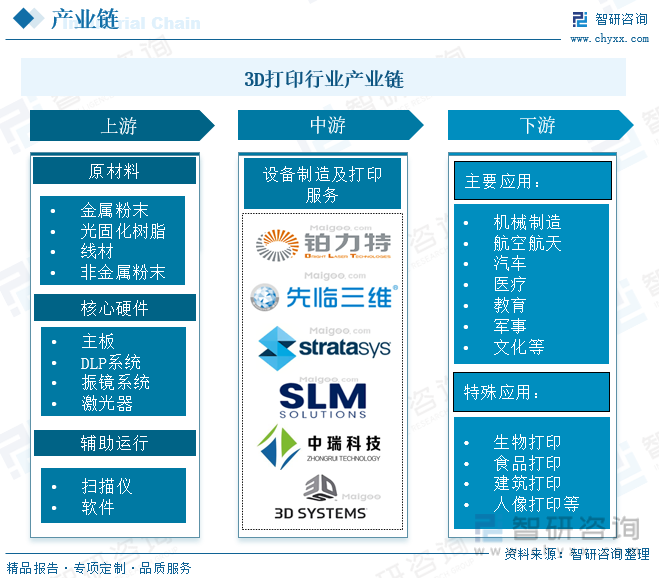

3D打印即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。从3D打印行业产业链来看,上游行业主要包括原材料、核心硬件以及辅助工具等等;中游主要包括设备制造厂商和3D打印服务解决商;下游行业主要应用于机械制造、航空航天、汽车、医疗、教育、军事、文化等等,特殊应用主要包括生物、食品、建筑、人像打印等等。

3D打印材料是支撑3D打印的中游环节之一,据统计,3D打印材料主要分为金属材料和非金属材料两大类别,其中金属材料主要是以粉末的形式存在,而非金属的应用相对广泛,主要包括工程塑料、光敏树脂、合成橡胶、陶瓷以及其他非金属材料。工程塑料是当前应用最为广泛的3D打印材料,具有耐冲击性、耐热性、抗老化性等特点;液态的光敏树脂因具有固化速率快、耐高温、光敏感性等特点,在制作精度较高的零件方面应用较广;合成橡胶具有良好的拉伸强度,主要适用于医疗设备、汽车内饰等领域;陶瓷的化学稳定性较好且耐腐蚀性强,广泛应用于航空航天、生物行业等领域。

随着上游原材料的品种的不断丰富,极大的推动了3D打印行业应用领域的扩大,也促进该行业有消费级市场向高端制造市场拓展。就目前而言,我国3D打印行业应用领域主要包括工程机械、航空航天、汽车、消费&电子、医疗&牙科、学术机构、政府&军队、建筑、其他。在工程机械方面,3D打印技术的应用主要体现在3D打印增材技术、与CNC技术结合、改变应机械制造格局等方面,对于提高整体的生产效率、降低生产成本有着重要作用;在航空航天方面,3D打印技术能快速制造一些复杂的零部件,并且还能快速修理现有的零部件;在汽车方面,可以应用于汽车外形设计的研发,可以短时间内打印出模型,同时可以快速制作造型复杂的零部件和实现小批量定制部件。

3D打印技术受政策影响不断提高,加之下游行业的快速发展,对3D打印设备的需求量激增,进而导致该行业市场规模进一步拓展。据统计,我国3D打印行业市场规模上升趋势明显,在2017年市场规模只有98亿元,到了2021年3D打印市场规模达到了265亿元,增加了167亿元,预计在2022年保持增长趋势,市场规模达到344.5亿元。从2021年细分领域营收情况来看,3D打印设备的营收占比超过50%,位居首位,可见,其设备是3D打印行业的主要部分,其次,3D打印服务营收占比为21%,材料占比为16%。

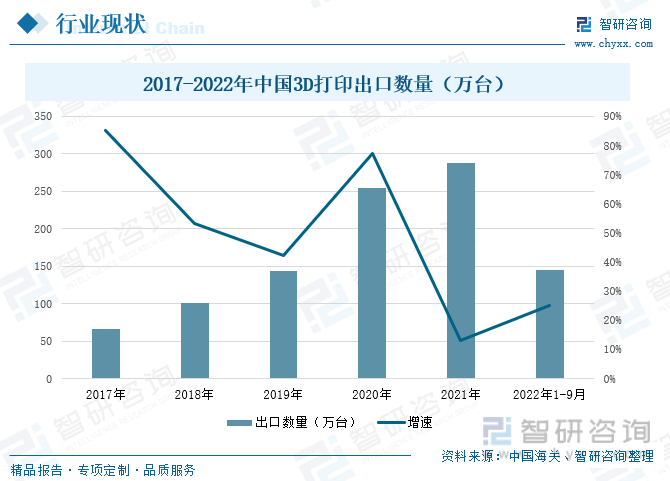

随着3D打印技术的不断推广和普及,用于个人消费的3D打印设备销量快速增长,根据中国海关数据,在2021年我国3D打印出口数量为287.3万台,较2020年增长了13%;2022年前三季度的出口数量为145.2万台,较2021年同期增长25个百分点。从近几年的数据来看,中国3D打印出口数量呈现不断上升的状态,在2017-2020年间,出口数量从65.6万台上升到253.9万台,随着基数的不断增大,其增长率从2017年的85 %下降至2019年的42%,再上升至2020年的77%。

随着国家政策的不断扶持,3D打印行业技术得到持续的发展,进而促进3D打印行业专利申请量的提高。从3D打印专利申请量来看,在2017-2020年间,中国3D打印专利申请量处于不断上涨的趋势,从2017年的5718项增加到2020年的7501项,到2021年专利申请量逐渐下降,降至6618项,较2020年下降了12%,2022年其专利申请量也处于下降趋势,为3597项,较2021年整年减少3021项。

(注:2022年数据截止到2022年12月7日)

三、企业格局:企业营收上涨,研发投入增强

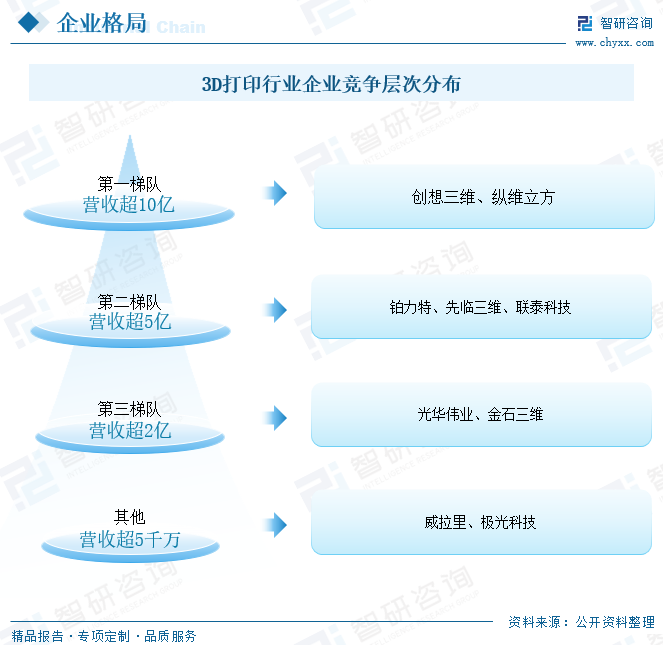

在2021年中国3D打印行业营业收入过亿的企业有50家,这50家企业全年总营业收入约为110亿元,而2020年营收过亿的相关企业只有32家,同比上升了56%。从企业竞争层次分布来看,创想三维、纵维立方位于第一梯队,其营业收入超过10亿人民币;位于第二梯队的是铂力特、先临三维、联泰科技,营业收入超过5亿;第三梯队的是光华伟业、金石三维,营业收入超过2亿,可见,头部企业与第二第三梯队的营业收入差距不大;威拉里、极光科技位于第四梯队,营业收入超5千万人民币。

铂力特是一家专注于工业级金属增材制造的高新技术企业,整体实力在国内外金属增材制造领域处于领先地位。公司围绕金属增材制造产业链,开展金属 3D 打印设备、金属 3D 打印定制化产品及金属 3D 打印原材料的研发、生产、销售,同时亦向客户提供金属 3D 打印工艺设计开发及相关技术服务。从企业总营业收入来看,在2017-2021年间,铂力特营业收入从2017年的2.2亿元增长到2021年的5.52亿元,到2022年前三季度,该公司的总营业收入为5.2亿元。先临三维是专注基于计算机视觉的高精度 3D 数字化软硬件技术的科技创新企业,主要从事齿科数字化和专业 3D 扫描设备及软件的研发、生产和销售,总营业收入在2017-2021年间处于上升趋势,但是在2020年受新冠疫情影响,主营业务收入下降,在2021年又逐渐增长至5.67亿元,到2022年前三季度,该公司的主营业务收入达到5.48亿元。在3D打印方面,齿科 3D 打印机是公司自主研发的齿科数字化产品,其营业收入从2019年的1.9亿元降至2021年的0.46亿元。

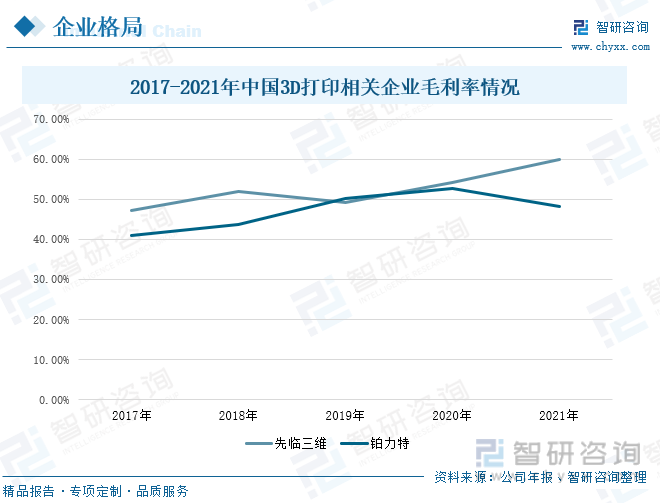

从企业毛利率来看,铂力特和先临三维两家企业毛利率整体呈上升趋势,其中铂力特毛利率从2017增长至2020年,在2020年达到近几年的最高,为52.72%,到2021年毛利率逐渐下滑,降至48.23%。先临三维毛利率在2019年下降,从2018年的51.98%下降到2019年49.17%,在此之后,毛利率逐渐增长,到2021年先临三维毛利率增长至59.87%,较2020年毛利率上升了10.20%。

从企业研发投入来看,铂力特坚持产学研融合的战略方向,当前在多方面竞争优势显著,在2017-2021年间,铂力特的研发投入一直处于增长状态,到2021年,公司的研发投入达到1.14亿元,占总营业收入的比重为20.69%。先临三维通过自主研发,可以提高3D打印设备的延展性和稳定性,利于后续研发能力的提升,并且便于上下游原材料、软件的对接,以及软件、产品升级换代,其研发投入在2020年受疫情影响下降,到2021年有上升至1.44亿元,占总营业收入的比重为25.37%。

相关报告:智研咨询发布的《中国3D打印行业发展模式分析及未来前景规划报告》

四、发展趋势:3D行业应用领域持续扩大,可持续发展是行业的重中之重

1、需求持续扩容,未来3D打印行业发展潜力巨大

众所周知,科技创新在各行各业的发展中都起到至关重要的作用,3D打印行业也是如此。随着全球3D技术的发展和推广,对3D打印材料行业的需求不断增加,3D打印行业技术的特殊性对材料行业的依赖性较大,使得3D打印材料行业的市场参与者逐渐增多,行业利润有所增加,3D打印材料的技术壁垒也将进一步增加,可见,行业仍需加大研发投入力度,以扩大3D打印行业的应用领域。预计未来十年,全球3D打印产业将仍处于高速增长期,而中国在不断突破技术壁垒的过程中,产业持续增长,进入大规模产业化时期。在航空航天、汽车、航海、核工业以及医疗器械领域对金属3D打印的需求旺盛,应用端呈现快速扩展趋势。未来,3D打印技术的应用已经从简单的概念模型向功能部件直接制造方向发展,行业发展潜力巨大。

2、可持续生产是3D行业重要的发展方向

近年来,国家逐渐重视对环境的保护,行业发展顺应政策趋势逐步做出改变。此前,传统的制造工艺在设计时很少考虑到环境问题,大约有三分之一的碳排放都与产品的生产和物流有关。而3D打印能很好的减少制造行业所生产的废弃物、二氧化碳等排放,加之当前轻量化的推出,有利于3D行业在汽车、飞机等方面的应用。工程师和设计师将在产品的整个生命周期中重新思考设计,以实现零件的结构一体化,通过生产复杂几何形状的轻量化零件来减少材料消耗和浪费,从而进一步减轻车辆和飞机的重量,提高燃油效率,从而减少温室气体排放和能源消耗,而且,随着越来越多的制造商将数字文件传输到本地生产,而不是通过在遥远的地方运输货物来交付,运输将大大减少,从而进一步降低成本、能耗、废物和排放。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国3D打印行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国3D打印行业发展模式分析及未来前景规划报告

《2026-2032年中国3D打印行业发展模式分析及未来前景规划报告》共十五章,包含2026-2032年3D打印行业投资机会与风险防范,2026-2032年3D打印行业面临的困境及对策,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询